Wygaśnięcie szoku energetycznego związanego z cieśniną Ormuz oraz spadek inflacji mocno zmienią nastawienie banków centralnych w regionie CEE. Czesi, po podwyżce stóp, zapewne złagodzą nastawienie. Na Węgrzech, a następnie w Rumunii, zobaczymy obniżki stóp. W Polsce wznowienie luzowania będzie raczej odłożone w czasie. Narodowy Bank Polski sygnalizuje utrzymanie stóp bez zmian w nadchodzących miesiącach – inflacja bazowa nadal jest wysoka, a realna stopa procentowa w Polsce jest niska w porównaniu z najbliższym otoczeniem. W artykule przedstawiamy główne wyznaczniki polityki banków centralnych w CEE.

Czesi zapewne popełnili błąd w polityce pieniężnej

Czeski bank centralny (CNB) prezentuje obecnie najbardziej jastrzębie nastawienie w regionie. Podczas ostatniego posiedzenia podniósł stopy procentowe do 3,75%, a komunikacja banku sugerowała możliwość dalszego zacieśniania polityki pieniężnej. Narracja ta zapewne ulegnie jednak znacznemu złagodzeniu w kolejnych miesiącach.

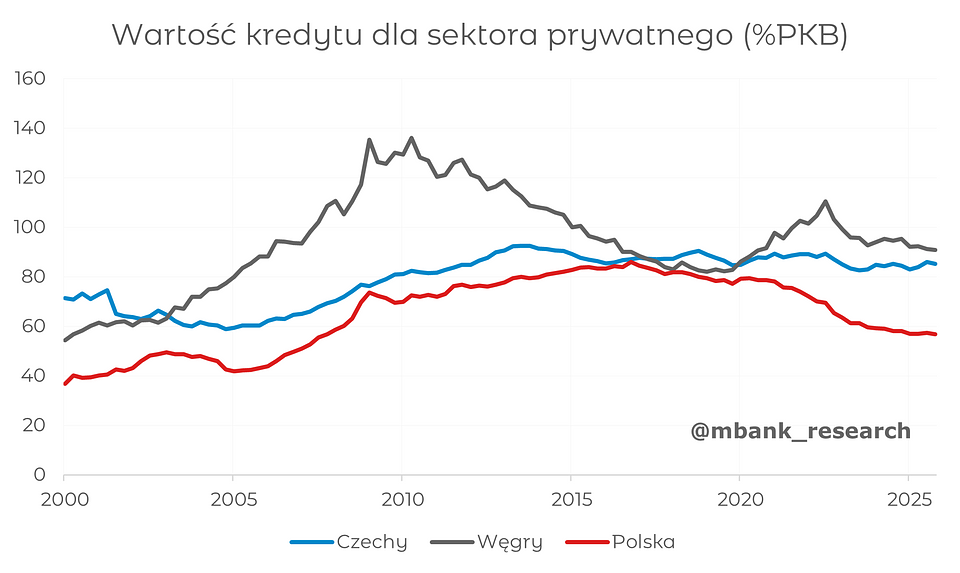

Wypowiedzi prezesa CNB oraz protokół z posiedzenia wskazują, że głównym źródłem obaw władz monetarnych pozostaje krajowa presja inflacyjna. Wśród czynników ryzyka wymieniono przede wszystkim: 1) wzrost płacy minimalnej o 11%, który wspiera konsumpcję prywatną, oraz 2) wejście gospodarki w fazę boomu kredytowego. To drugie stwierdzenie może jednak budzić wątpliwości. Relacja kredytów dla sektora prywatnego do PKB od kilku lat pozostaje bowiem stabilna i oscyluje wokół 85%. Co więcej, jest ona niższa niż na przykład na Węgrzech.

Słabość argumentacji CNB oraz zdecydowane osłabienie napięć inflacyjnych w ostatnich tygodniach zapewne staną się zalążkiem narracji o popełnieniu błędu w polityce pieniężnej (policy mistake). Dla zachowania konsekwencji Czechy będą ostatnim krajem w regionie, którego bank centralny złagodzi politykę pieniężną.

Dla kronikarskiego obowiązku wskażemy też, że argumentacji CNB nie można przenieść na grunt Polski. Narracja czeskiego banku centralnego koncentruje się na czynnikach w dużej mierze specyficznych dla tamtejszej gospodarki. W Polsce wzrost płacy minimalnej w 2026 r. wyniósł jedynie około 3% (z 4666 do 4806 zł miesięcznie), a więc był znacznie mniejszy niż w Czechach. Ponadto relacja kredytu do PKB systematycznie spada od 2021 r., a na koniec 2025 r. wyniosła 56,8%, co jest poziomem wyraźnie niższym niż w większości krajów regionu.

Węgry najszybciej w trybie luzowania

Na przeciwległym biegunie do Czech znajduje się polityka pieniężna Węgier. W czerwcu tamtejszy bank centralny (MNB) obniżył stopę procentową o 25 pb, do 6%, a gołębi wydźwięk zarówno raportu o inflacji, jak i konferencji prasowej wywołał dyskusję o możliwości kolejnych obniżek jeszcze w trakcie wakacji.

Poziom inflacji na Węgrzech wygląda jednak zupełnie inaczej niż w Czechach czy w Polsce. Najnowsza projekcja MNB wskazuje, że inflacja CPI spadnie do 1,8% w 2026 r. oraz 2,3% w 2027 r. Oznacza to rewizję w dół odpowiednio o 2,0 oraz 1,4 p.p. względem marcowego raportu. Prognozy banku centralnego pozostają wyraźnie niższe od oczekiwań rynkowych – konsensus na 2026 r. wskazuje na średnioroczną inflację w pobliżu 3%.

Argumentacja MNB opiera się na trzech założeniach: po pierwsze, spadku cen energii po porozumieniu między USA a Iranem; po drugie, bardzo niskiej dynamice cen żywności w nadchodzących kwartałach; oraz po trzecie, silnym przełożeniu aprecjacji forinta na ceny krajowe.

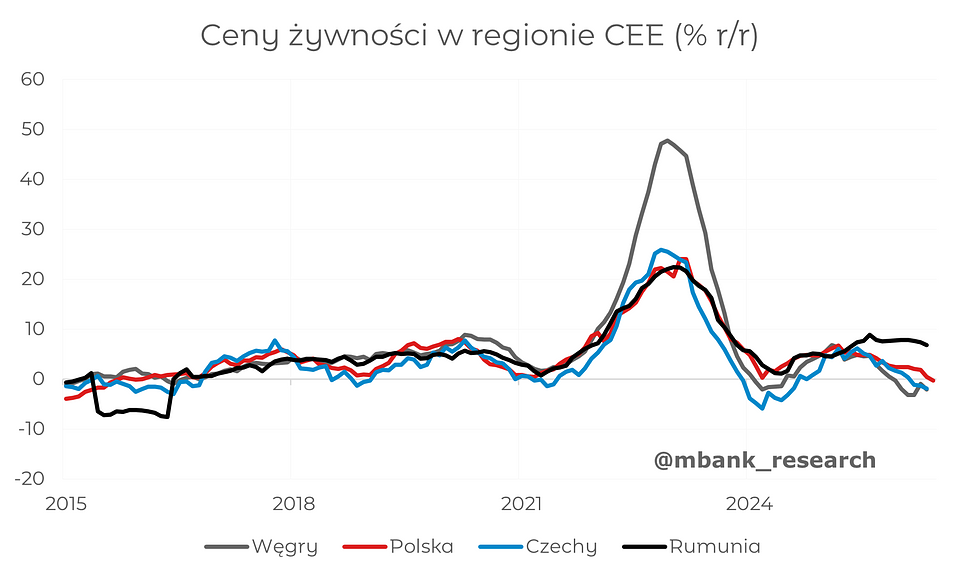

Ta argumentacja nie jest jednak pozbawiona słabości. W samym raporcie MNB można znaleźć kilka istotnych przesłanek przemawiających za silniejszym wzrostem cen żywności. Należą do nich: 1) gwałtowny wzrost cen mocznika (o ok. 400% r/r) i metanolu (o ok. 250% r/r), 2) coraz silniejsze sygnały wzrostu globalnych cen żywności, implikowane przez notowania kontraktów terminowych oraz 3) prawdopodobny wzrost marż głównych sieci handlowych po zniesieniu administracyjnych limitów cenowych.

I choć fundamenty wskazują na ryzyko wyższej inflacji żywności w średnim okresie, bieżące dane sprzyjają utrzymaniu tej narracji. W ciągu ostatnich dwóch miesięcy ceny żywności spadały, osiągając ujemną dynamikę (-2,1%). W dłuższym horyzoncie bardziej prawdopodobny wydaje się nam jednak powrót do tendencji wzrostowej (do około 5% r/r). Proces ten będzie jednak najprawdopodobniej stopniowy i bardziej widoczny dopiero pod koniec roku. Dlatego MNB będzie miał przestrzeń do utrzymania gołębiego stanowiska.

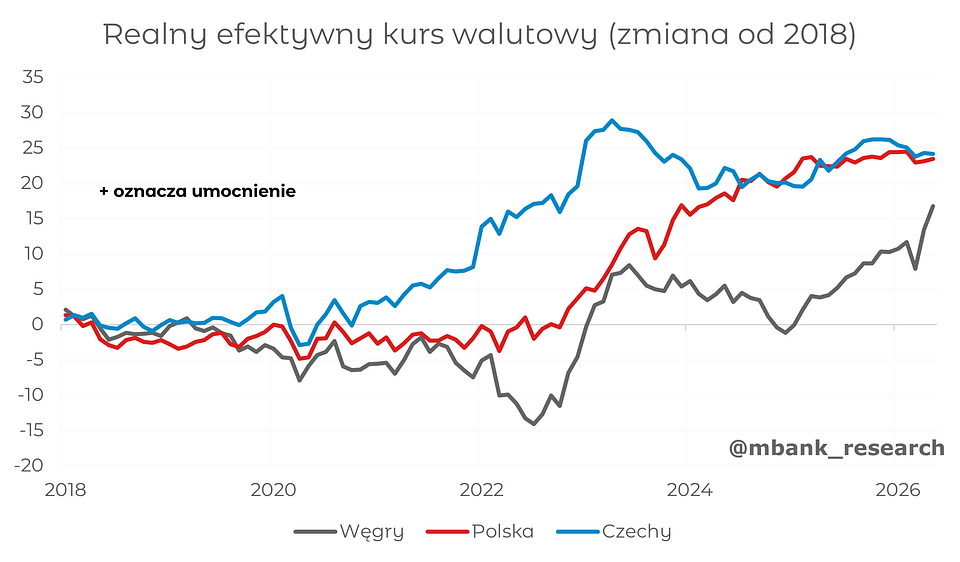

Drugi argument, dotyczący wpływu aprecjacji forinta, ma charakter wyraźnie idiosynkratyczny i nie dotyczy pozostałych państw regionu. Zapewne jest też nieco przeceniany przez władze MNB. Co prawda w ostatnich miesiącach forint umacniał się zarówno wobec euro, jak i względem walut regionu, jednak w dłuższym horyzoncie skala tego umocnienia nie odbiega istotnie od obserwowanej w Czechach czy w Polsce.

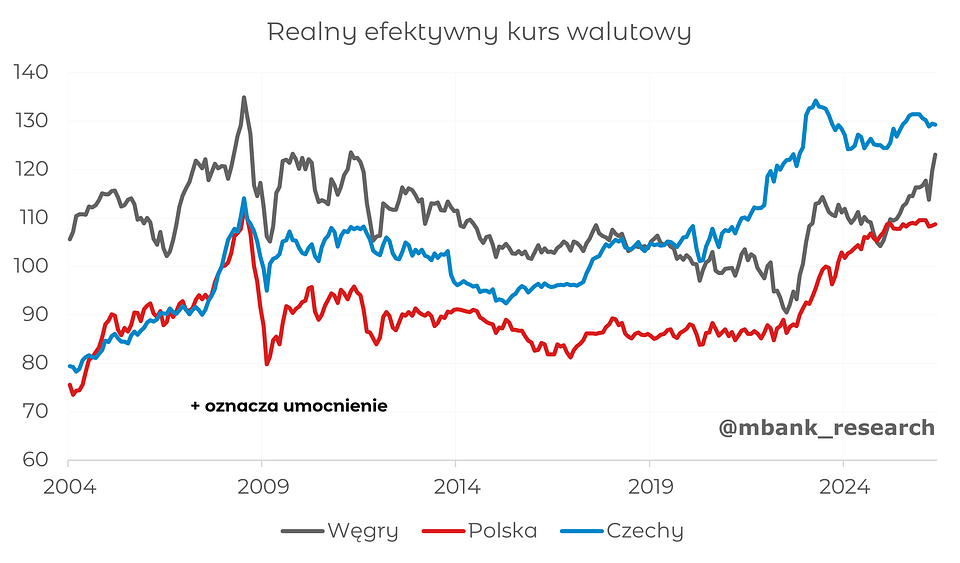

W przypadku żadnej z gospodarek regionu umocnienie realnego efektywnego kursu walutowego (REER) nie stanowiło istotnego elementu debaty dotyczącej perspektyw inflacji i polityki pieniężnej i merytorycznie ciężko szukać dużo silniejszych reakcji na Węgrzech. Wyniki badań EBC dotyczących wpływu kursu walutowego na inflację w krajach UE sugerują, że w przypadku Węgier przełożenie zmian kursowych jest jedynie nieznacznie silniejsze niż w pozostałych państwach regionu. Różnica wynosi około 0,1 p.p. dodatkowego wpływu na inflację na każdy 1% umocnienia lub osłabienia kursu.

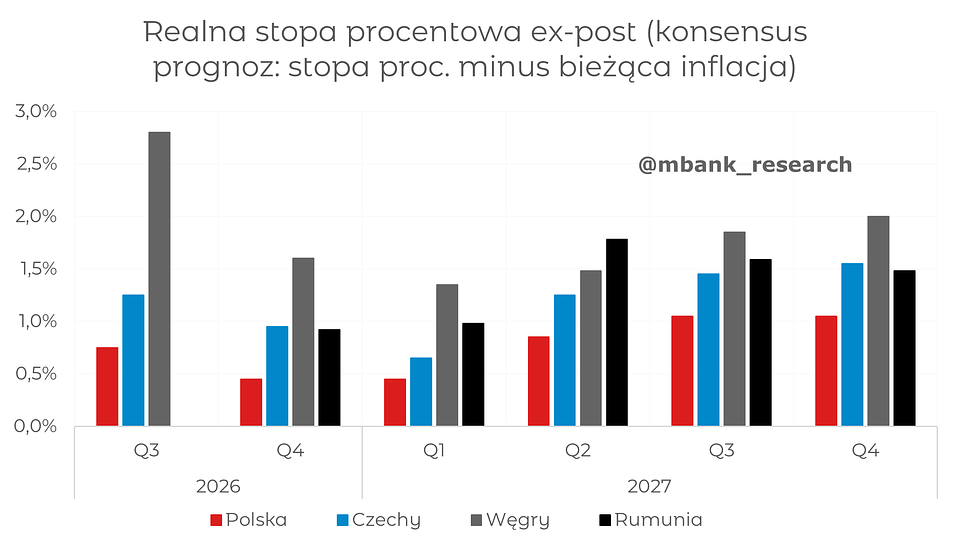

Niemniej MNB chce utrzymać łagodne nastawienie. Prawdopodobnie wynika to z dążenia do szybszego obniżenia realnych stóp procentowych do poziomów zbliżonych do tych obserwowanych w pozostałych gospodarkach regionu oraz z potrzeby wsparcia słabnącej aktywności gospodarczej. Obecnie realne stopy procentowe na Węgrzech pozostają o co najmniej 1 p.p. wyższe niż w innych krajach Europy Środkowej. Dotychczasowe prognozy rynkowe sugerowały, że różnice te zaczęłyby wyraźnie zanikać dopiero w 2027 r.

Uwaga: W Czechach na wykresie przyjęto stabilizację stóp na obecnym poziomie – konsensus zebrany przed podwyżką sugerował brak zmian.

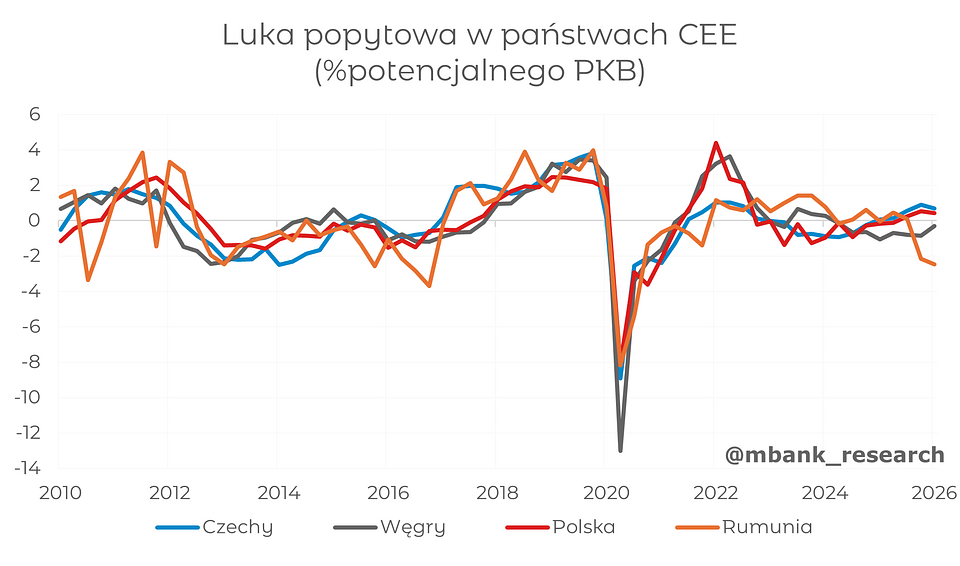

W ocenie banku centralnego zmniejszenie ryzyka związanego z szokami energetycznymi otwiera przestrzeń do większego skupienia się na perspektywach wzrostu gospodarczego. W przeciwieństwie do Polski i Czech, gdzie oczekiwane tempo wzrostu pozostaje zbliżone do potencjału, na Węgrzech prognozy na 2026 wskazują wzrost PKB na poziomie około 2% r/r, a więc poniżej szacowanego wzrostu potencjalnego. Oznacza to utrzymywanie się ujemnej luki popytowej, która ogranicza presję inflacyjną i stanowi dodatkowy argument za łagodzeniem polityki pieniężnej.

Rumunia w trybie przeciwdziałania recesji

W perspektywie najbliższych kwartałów do luzowania polityki pieniężnej może przystąpić również Rumunia. Narodowy Bank Rumunii (NBR) utrzymuje stopy procentowe na relatywnie wysokim poziomie 6,5%, głównie z uwagi na fakt, że inflacja pozostaje tam znacząco wyższa niż w pozostałych krajach regionu. W ostatnich miesiącach wynosiła ona około 10%, głównie za sprawą uwolnienia cen energii. Efekt ten powinien jednak stopniowo wygasać w drugiej połowie roku. W rezultacie dynamika cen prawdopodobnie obniży się do przedziału 5–6% r/r, co jest również zgodne z obecnymi oczekiwaniami rynkowymi.

Proces dezinflacji w Rumunii rozpoczyna się z zupełnie innego poziomu niż w pozostałych gospodarkach regionu, a dodatkowo towarzyszy mu wyraźne osłabienie aktywności gospodarczej. W I kwartale rumuńska gospodarka odnotowała spadek tempa wzrostu, a prognozy wskazują, że ujemna dynamika PKB utrzyma się także w kolejnych dwóch kwartałach. Bieżący konsensus zakłada, że bank centralny jest w stanie przetrzymać spadki PKB sięgające 0,5–1,5% r/r. Jednocześnie, gdyby osłabienie było głębsze, prawdopodobnie konieczna będzie interwencja po stronie polityki pieniężnej.

Szacunki luki popytowej sugerują obecnie poziom produkcji około 2% poniżej potencjalnego PKB, co oznacza najsłabszą sytuację cykliczną w regionie. Na tle Polski, Czech czy nawet Węgier argumenty za łagodzeniem polityki pieniężnej wydają się więc w Rumunii zdecydowanie silniejsze – tam ewentualne cięcia będą raczej miały charakter kryzysowy.

Jaka polityka w Polsce?

Rozpoczęcie cyklu luzowania polityki pieniężnej przez najbliższych sąsiadów Polski, takich jak Węgry czy Rumunia, nie będzie istotnym argumentem dla RPP. Sytuacja makroekonomiczna w tych krajach znacząco różni się od warunków panujących w Polsce. Co zatem jest najbardziej prawdopodobne?

RPP sugeruje, że obecny poziom stóp procentowych jest optymalny i, naszym zdaniem, znajdzie kilka istotnych argumentów przeciwko szybkiemu luzowaniu polityki pieniężnej. Najważniejszym z nich pozostaje wysoka inflacja bazowa (3,1%) – osiągnięcie celu inflacyjnego jest obecnie głównie zasługą niskich cen żywności, a tutaj sytuacja może diametralnie zmienić się w ciągu najbliższych sześciu miesięcy. W przypadku ewentualnych szoków cenowych, dotyczących energii lub nawet żywności, wciąż bardzo prawdopodobne jest przekroczenie celu inflacyjnego NBP.

Drugim argumentem jest wysoka dynamika wzrostu gospodarczego oraz dodatnia luka popytowa. Bieżące prognozy przemawiają raczej za utrzymaniem względnie restrykcyjnego nastawienia w polityce pieniężnej. Dopiero wyraźne pogorszenie danych dotyczących aktywności gospodarczej mogłoby skłonić RPP do zmiany stanowiska, przy czym wymagałoby ono istotnej korekty oczekiwań dotyczących inwestycji.

Na koniec warto zauważyć, że realna stopa procentowa w Polsce znajduje się obecnie na wyraźnie niższym poziomie niż w krajach sąsiednich oraz w gospodarce USA. Komentarze prezesa Glapińskiego zwykle wskazują na chęć zachowania konserwatywnego nastawienia. W obecnym otoczeniu makroekonomicznym zapewne będzie to wiązało się z powolnymi zmianami w polityce pieniężnej. Dlatego wciąż oczekujemy stabilizacji stóp procentowych w bieżącym roku.