Po słabym kwietniu przyszedł równie słaby maj - zatrudnienie spadło o 3,2% r/r. Wzrost wynagrodzenia spowolnił natomiast z 1,9% w poprzednim miesiącu do 1,2% r/r.

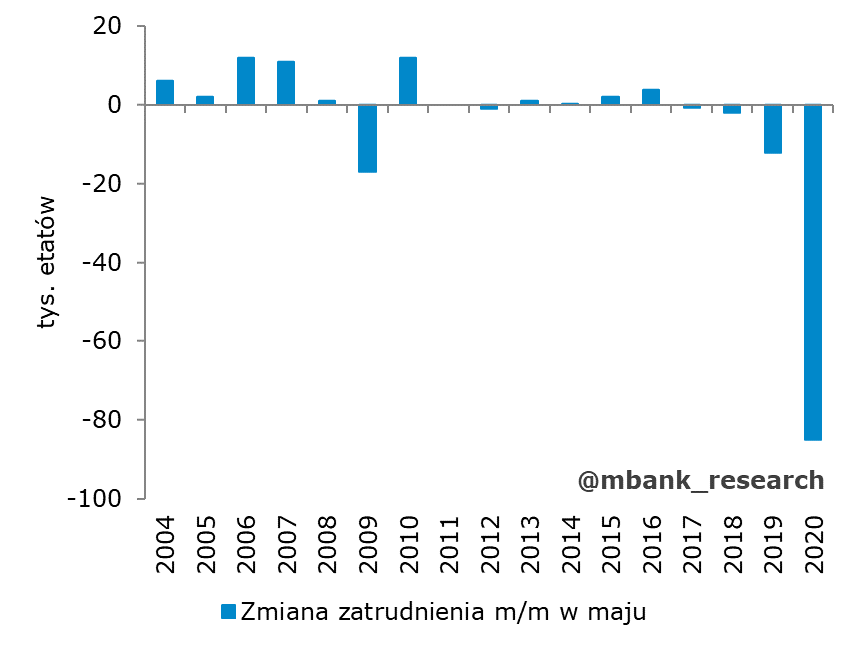

Choć byliśmy bardziej sceptyczni niż rynkowy konsensus (nasza prognoza -2,8%, konsensus -2,6% r/r), to nie doszacowaliśmy skali spadków zatrudnienia. Taki odczyt oznacza utratę prawie 85 tys. etatów w maju. Od początku roku, zatrudnienie w sektorze przedsiębiorstw zmniejszyło się o 267 tys. miejsc pracy.

Skala zamrożenia gospodarki w maju była mniejsza niż miesiąc wcześniej, skąd więc dalsze silne spadki zatrudnienia? Naszym zdaniem decydowały tu w dużej mierze poprzednie miesiące. Decyzje o zwalnianiu pracowników podejmowane były z końcem marca/kwietnia, sama umowa kończyła się jednak wraz z upływem okresu wypowiedzenia. To powoduje, że perspektywy przed najbliższym miesiącem również nie są optymistyczne (efekty zwolnień osób z dłuższym okresem wypowiedzenia). Dodatkowo, jak od początku pandemii, wpływ na wynik zatrudnienia miały osoby przebywające na zasiłku opiekuńczym. Wydłużenie możliwości pobierania zasiłku do końca roku szkolnego również uprawdopodabnia słaby czerwcowy odczyt.

Wzrost wynagrodzeń spowolnił z 1,9% w poprzednim miesiącu do 1,2% r/r. Nasz pesymizm w tym obszarze był przesadny (oczekiwaliśmy spadku o 0,3% r/r, konsensus to wzrost o 1,5%). Jak podkreślono w komentarzu GUS, w maju nie odnotowano większego wpływu wypłat premii i nagród kwartalnych, które obserwowano jeszcze w kwietniu. Naszym zdaniem kwietniowy odczyt podbijać mogły wypłaty premii w branżach o zwiększonych godzinach pracy w okresie pandemii (np. dyskonty). Nie wystąpiły one w maju, co przełożyło się na niższe wzrosty wynagrodzeń. Ponadto, maj był okresem ze zwiększającą się liczbą wypłat postojowego. Podobnie również jak w przypadku zatrudnienia, decydowały opóźnienia – o obniżkach płac widocznych w maju, decydowano jeszcze w kwietniu, w okresie silnego wpływu pandemii.

Perspektywy rynku pracy na najbliższe miesiące polepszają zniesione obostrzenia i otwarcie gospodarki. Zatrudnienie wciąż będzie spadać, m.in. ze względu na wspomniane okresy wypowiedzeń, ale skala spadków powinna być już mniejsza. Sprzyjają temu również programy wsparcia zależne od utrzymania miejsc pracy (tarcza finansowa). Spadki płac w ujęciu miesięcznym również powinny wyhamować, roczne dynamiki pozostaną jednak niskie. Słaby rynek pracy nie niesie takich samych implikacji dla konsumpcji jak w przypadku normalnej recesji, bo dochody rozporządzalne są przynajmniej częściowo kompensowane wypłatami od państwa. Ożywienie konsumpcji implikowane przez wskaźniki koniunktury jest V-kształtne. Rynek pracy nie przyjmie takiej trajektorii. Nie przyjmie jej również gospodarka. Przeobrażenia strukturalne, ostrożność w zakupach po początkowej fazie nadrabiania straconej możliwości wydatkowania implikują, że po odbudowie popytu w czerwcu poprawa wydatków konsumpcyjnych znacząco spowolni.