W piątek NBP zaprezentował Raport o inflacji, a wraz z nim szczegóły projekcji analityków NBP dot. m.in. prognoz wzrostu PKB czy inflacji. Perspektywy powrotu polskiej gospodarki do stanów sprzed pandemii w oczach NBP są bardziej pesymistyczne niż zakładają to zarówno nasze, jak i rynkowe prognozy.

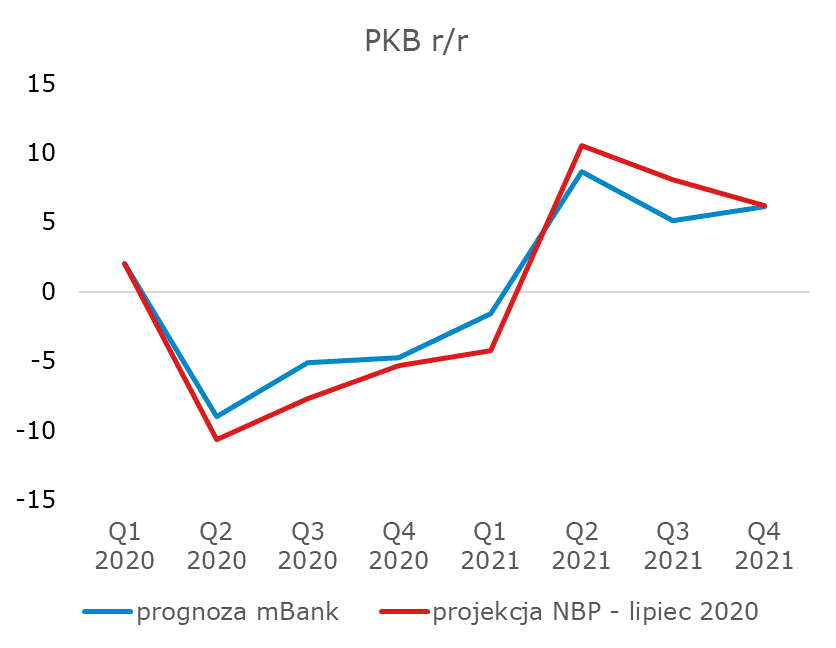

Zaprezentowana ścieżka PKB okazała się nieco wyższa niż środki przedziałów zaprezentowane w komunikacie RPP. Wciąż jednak znajduje się poniżej konsensusu rynkowych prognoz (oraz naszej prognozy). Zgodnie z projekcją PKB w 2020 r ma spaść o 5,4%, a w następnych latach rosnąć odpowiednio o 4,9% i 3,7. Na niższą zakładaną ścieżkę PKB składa się w zdecydowanie mierze niższa prognozowana ścieżka inwestycji, choć również prognozowana konsumpcja prywatna w 2020 roku jest poniżej szacowanej m.in. przez nas ścieżki.

Konsumpcja w 2 kwartale ma zdaniem analityków NBP spaść o 12% r/r (my oczekujemy spadku o 8,5%), 3 kwartał to już odbudowa konsumpcji (-4,3%, to wciąż jednak niżej niż nasza prognoza), w czym pomagać może odłożony popyt. Konsumpcja prywatna osiągnie poziom sprzed pandemii (4 kw. 2019) w połowie 2021 roku. Długi powrót konsumpcji do poziomów sprzed pandemii ma związek pogorszeniem się dochodów gospodarstw domowych, zmianą nawyków oraz niepewnością co do przyszłej sytuacji dochodowej.

Raport o inflacji – Lipiec 2020 r.

Wyższa niepewność będzie również rzutować na ścieżkę inwestycji prywatnych (to główny powód pesymistycznej prognozy NBP). Ryzyka związane z ogólną sytuacją gospodarczą, czy rozwojem pandemii nie będą sprzyjać zaciąganiu długotrwałych zobowiązań, co będzie bezpośrednio przekładać się na tę kategorię. Nakłady brutto na środki trwałe z końcem horyzontu projekcji (4 kw. 2022) będą wciąż poniżej stanu sprzed pandemii.

Obniży się również produkt potencjalny. Powodowane to będzie zarówno niższą dynamiką produktywności czynników produkcji (problemy z przystosowaniem do pracy zdalnej, redukcja etatów, korzystanie z zasiłków opiekuńczych), spadkiem liczby osób aktywnych zawodowo, ale też zwiększonym niedopasowaniem na rynku pracy, odzwierciedlonym w wyższym bezrobociu równowagi. Dynamika produktu potencjalnego ma w 2020 r. kształtować się na poziomie 0% r/r. W późniejszych latach znajdować się będzie w okolicach 2,5%-3%, czyli poniżej dotychczasowej średniej (3,6% r/r).

W większym stopniu (i bardziej trwale) spadnie popyt, co przekłada się na duży wzrost luki popytowej. Będzie ona stopniowo się zawężać aż do końca 2021 kiedy powinna się stabilizować - wciąż jednak na poziomach poniżej 0.

Raport o inflacji – Lipiec 2020 r.

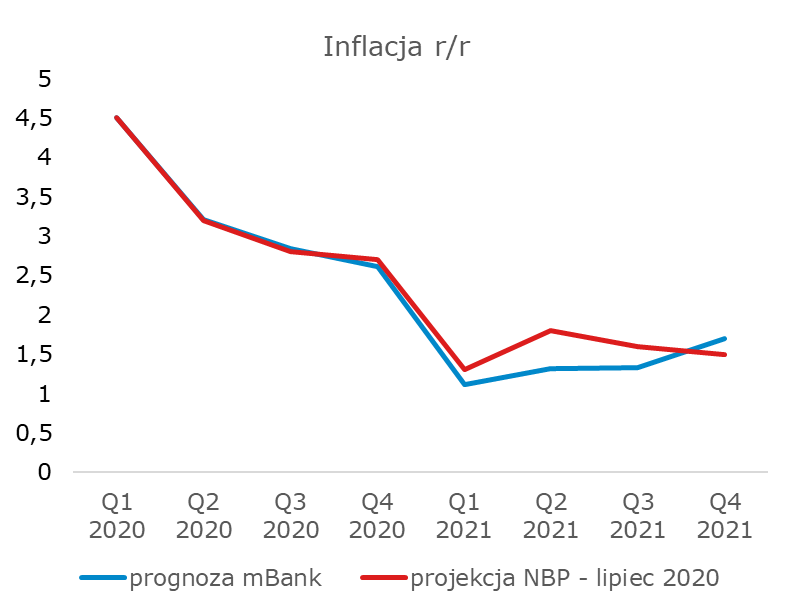

Znaczący spadek aktywności czy wzrost luki popytowej będzie skutkować spowolnieniem inflacji, któremu sprzyjać będzie też niska inflacja globalna, czy niskie ceny surowców. NBP zakłada średnią inflację w 2020 na poziomie 3,3%, w 2021 spadnie ona do 1,5%, by rok później lekko odbić w okolice 2,1%. Po przejściowych wzrostach, inflacja do końca projekcji pozostanie lekko poniżej celu 2,5% (szacowane 2,2% w 4 kw. 2022). Jak jednak podkreślano na konferencji, analitycy NBP nie obawiają się ani nie oczekują stagflacji. Początkowo inflacja może być podwyższona, ze względu na czynniki kosztowe (dopłaty związane z obostrzeniami sanitarnymi) - będą one jednak wygasać. Niski popyt, wraz ze spadkiem kosztów pracy powinien sprowadzać inflację w dół.

Raport o inflacji – Lipiec 2020 r. i nasze szacunki

Jak podkreślono w Raporcie głównym czynnikiem ryzyka dla projekcji jest odmienny od zakładanego rozwoju pandemii. W projekcji przyjęto brak wyraźnej drugiej fali zachorowań w kraju (choć możliwe są przejściowe wzrosty) i w związku z tym brak powrotu restrykcji administracyjnych (obecne będą stopniowe znoszone). Szkoda, że NBP nie wypowiedział się na temat potencjalnego samoograniczania się konsumentów podczas tej drugiej fali.

Perspektywy wzrostu PKB i ścieżki inflacji narysowane przez analityków NBP są pesymistyczne. Dość szybko będzie można jednak je sprawdzić, gdyż w sierpniu opublikowane zostaną dane o PKB za II kwartał. Prognozowany wzrost PKB (2021-2022) nie uwzględnia też nowych programów UE. Naszym zdaniem nowy zestaw projekcji nie rzutuje na nastawienie RPP. To pozostaje łagodne, ale bez dodatkowego, negatywnego szoku, RPP nie będzie dążyć automatycznie do luzowania polityki pieniężnej. Nawet jeśli miałoby do niego dojść, to pierwszeństwo będą miały działania niestandardowe (+wsparcie dla polityki fiskalnej). Projekcja oczywiście wspiera scenariusz długiej stabilizacji stóp procentowych. Być może jest to także element strategii sprzyjający utrzymaniu oczekiwań na niskie stopy procentowe i tym samym, element zapobiegający bardziej znaczącej aprecjacji złotego.