Opublikowana przez NBP świeża projekcja makroekonomiczna ukazała scenariusz niemalże idealny. Analitycy NBP wieszczą bowiem szybszy wzrost PKB połączony z niższą inflacją. Mając na uwadze, że antycypowane przyspieszenie wzrostu PKB nie powinno być specjalnie inflacyjne, takie środowisko może otwierać przestrzeń do kontynuacji obniżek stóp procentowych. W niniejszym tekście analizujemy najnowszą publikację NBP pod kątem procesów inflacyjnych, sfery realnej i rynku pracy.

Procesy inflacyjne

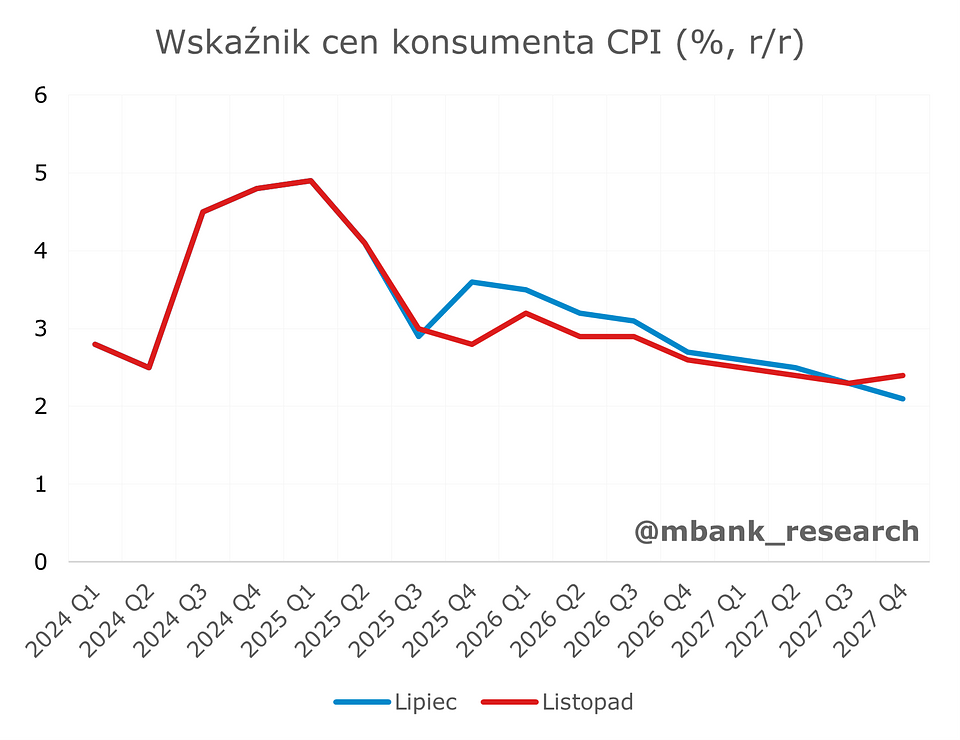

Ścieżka inflacji CPI z listopadowej projekcji jest wyraźne niższa względem prognoz z listopada. Nieco problematyczny – w kontekście odbiorcy prognoz – może być „zawijas” w końcowym kwartale ścieżki inflacyjnej w 2027 roku. Czujemy się w obowiązku poinformować, że to nie jest żaden sygnał odwrócenia inflacji, lecz raczej niefortunny zbieg założeń modelu spoza głównego silnika inflacji bazowej.

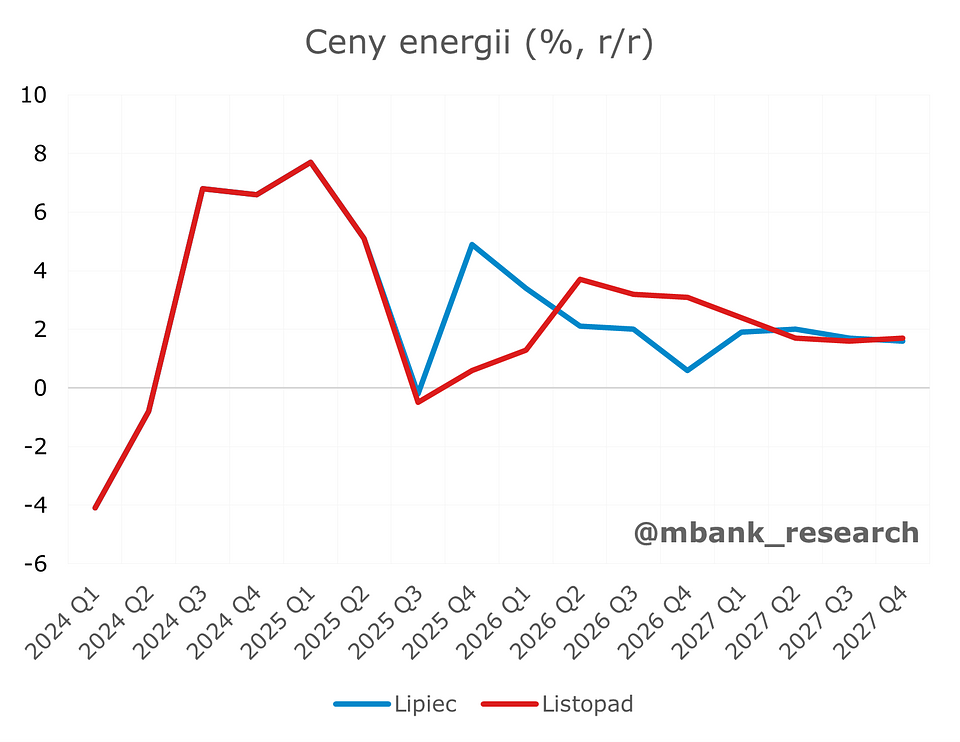

W kontekście IV kwartału 2025 roku jest to głównie efekt niższego wzrostu cen energii. Przypomnijmy, że poprzednia projekcja NBP zakładała odmrożenie cen energii elektrycznej dla gospodarstw domowych począwszy od października. Scenariusz ten jednak nie zmaterializował się, w związku z czym prognozy cen energii również powędrowały wyraźnie w dół.

Górka inflacji energetycznej przesuwa się na 1 połowę przyszłego roku, co w bieżącym kontekście administracyjnym i rynkowym może być trudne. Zarówno ceny energii dla gospodarstw domowych, jak i ceny paliw mogą charakteryzować się dużo mniej wzrostową ścieżką.

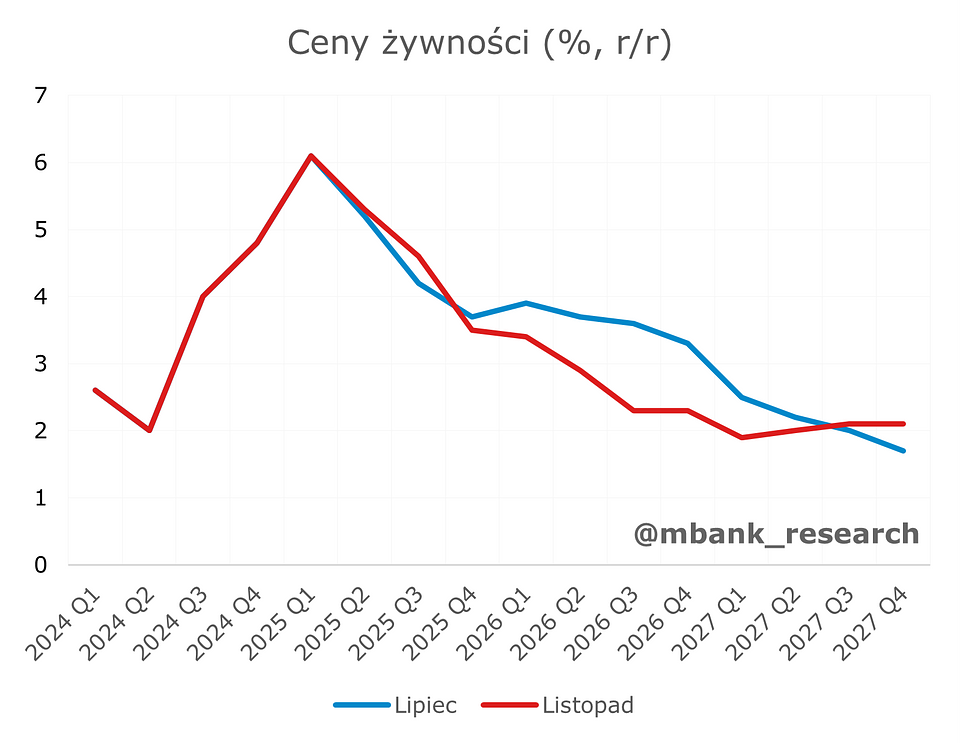

W kontekście rewizji w dół przyszłorocznej inflacji uwaga skupia się już głównie na cenach żywności. To właśnie niższa ścieżka cen żywności odpowiada za lwią część rewizji w dół całego wskaźnika CPI na 2026 rok. Sami analitycy NBP zwracają tutaj uwagę na spadki światowych indeksów cen surowców rolnych, co obrazuje choćby indeks FAO. Przy okazji warto dodać, że komponent ten stanowił główne źródło zaskoczenia w ostatnich miesiącach (wartości były niższe od naszych prognoz).

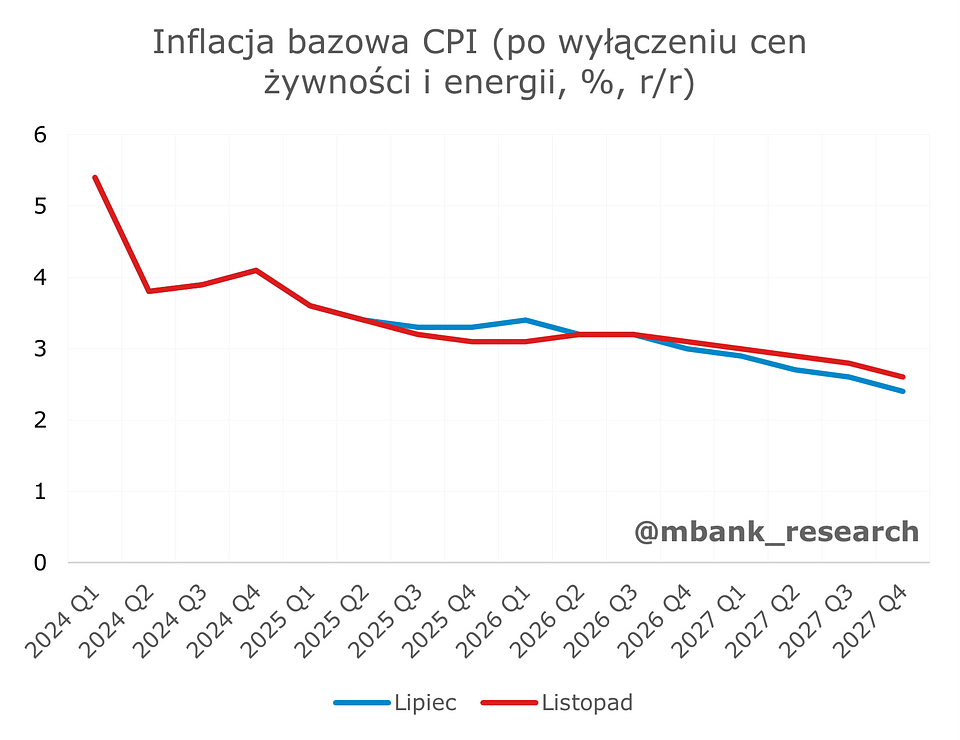

Prognozy inflacji bazowej pozostały stabilne - ścieżka jest bardzo zbliżona do zaprezentowanej w lipcu. Sam NBP zwraca jednak uwagę na spadek wskaźnika, jaki dokonał się na przestrzeni 2025 roku. Jak widać na poniższym wykresie, od początku roku inflacja bazowa obniżyła się o 0,8 pkt. proc., na co składały się niższe ceny zarówno usług jak i towarów rynkowych. Lekki podniesienie prognoz w górę na 2026 r. związane jest w dużej mierze z podatkiem akcyzowym na alkohol oraz wyroby tytoniowe. Zauważmy też, że obniżanie inflacji w usługach rozpoczęło się zdecydowanie później niż w przypadków dóbr. Z jednej strony świadczy to o swego rodzaju inercji tej części koszyka. Z drugiej strony pokazuje, iż również bardziej lepkie kategorie inflacyjne ulegają obniżeniu. Pogląd ten koresponduje z coraz niższym wzrostem płac w gospodarce narodowej.

Na koniec kwestii inflacyjnych warto wspomnieć kilka słów o systemie ETS2, który pierwotnie w życie miał wejść wraz z początkiem 2027 roku. Komisja Europejska przesunie jednak w czasie implementację mechanizmu do 2028 roku. W najbliższym czasie nie ujrzymy więc żadnego wpływ na inflację z tego tytułu.

O jakim wpływie w ogóle rozmawiamy? Według szacunków NBP wejście w życie ETS2, pod pewnymi warunkami, może podbić inflację w Polsce nawet o 2 pkt. proc. Możemy traktować to w kategoriach potencjalnego szoku podażowego wymierzonego w krajową gospodarkę, co przejściowo może obniżyć wzrost PKB. W całej układance nie wiemy jednak czy rząd będzie wprowadzał jakiś system rekompensat dla podmiotów krajowych, a jeśli tak to w jakiej wysokości. Na ten moment traktujemy ETS2 jako czynnik ryzyka, który jednak może zmaterializować się w nieco dalszej niż bliższej przyszłości. Z pewnością nie dotyka to już horyzontu polityki pieniężnej.

Sfera realna

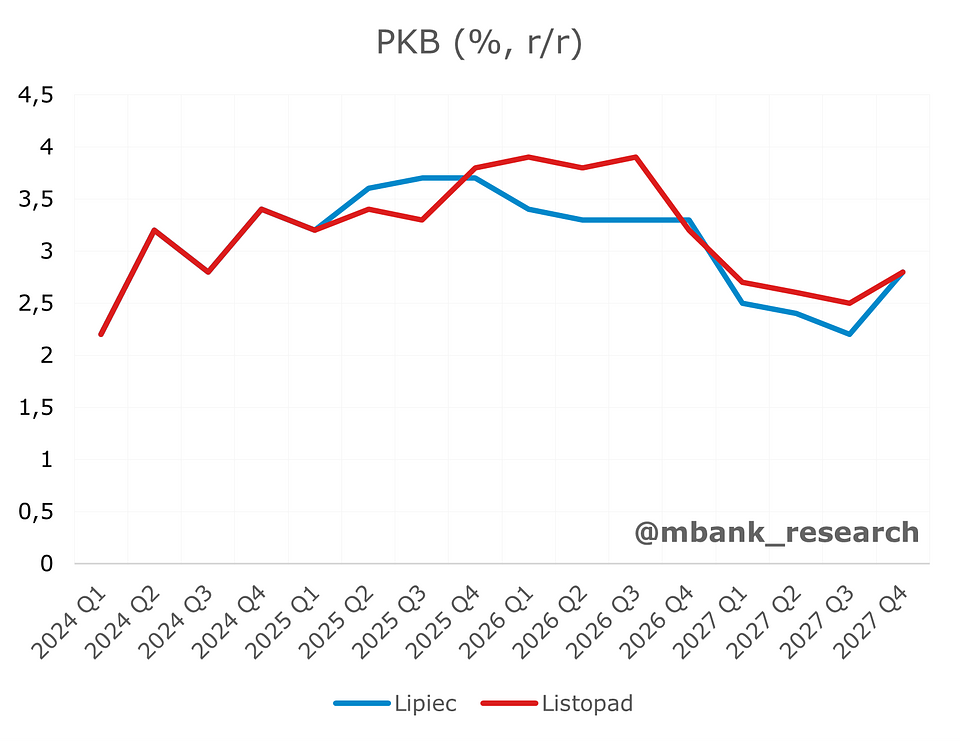

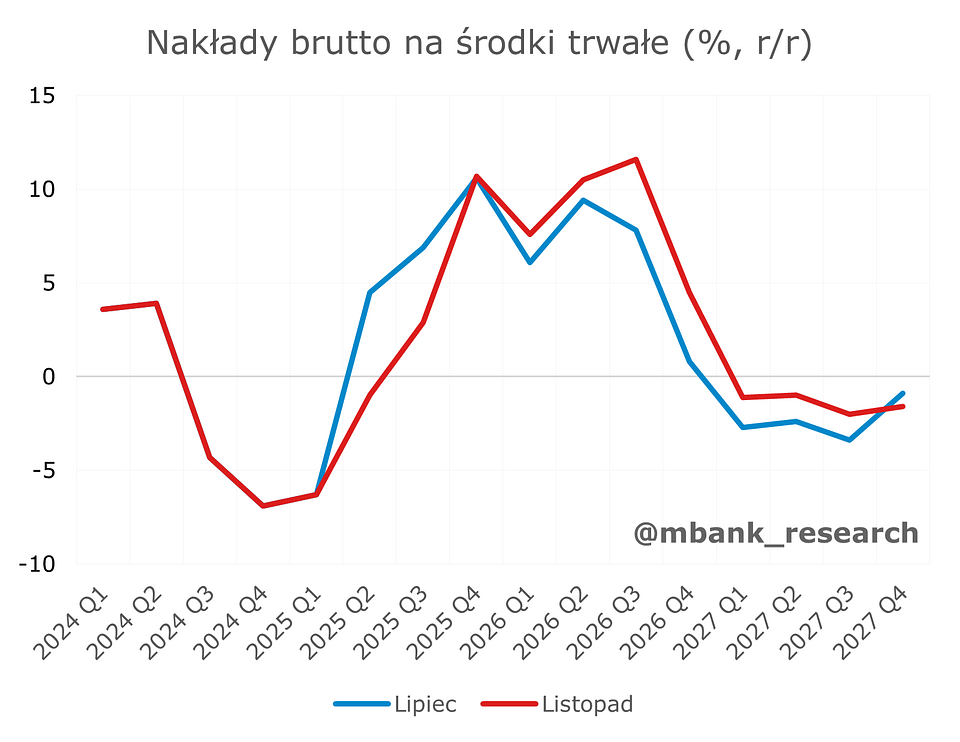

W kontekście ścieżki wzrostu PKB możemy mówić o wyraźnym zaskoczeniu w górę pomimo tego, że końcówka 2025 roku została zrewidowana lekko w dół. Za słabszą, niż oczekiwana w lipcu, drugą połową bieżącego roku przemawiał rozczarowanie inwestycjami w drugim kwartale. Czynnik ten ma się jednak odwrócić z nawiązką w przyszłym roku. Tak twierdzą analitycy NBP, tak sądzimy też i my, choć w naszej opinii już końcówka tego roku będzie lepsza.

Skupiając się na samych inwestycjach warto nadmienić, że NBP w dalszym ciągu zakłada pełne wykorzystanie funduszy unijnych w ramach KPO. Jednocześnie kumulacja wydatkowania w przyszłym roku doprowadzić ma do wzrostu inwestycji publicznych o blisko 20%. Tak dynamiczny wzrost poskutkować ma ich lekkim spadkiem w roku 2027.

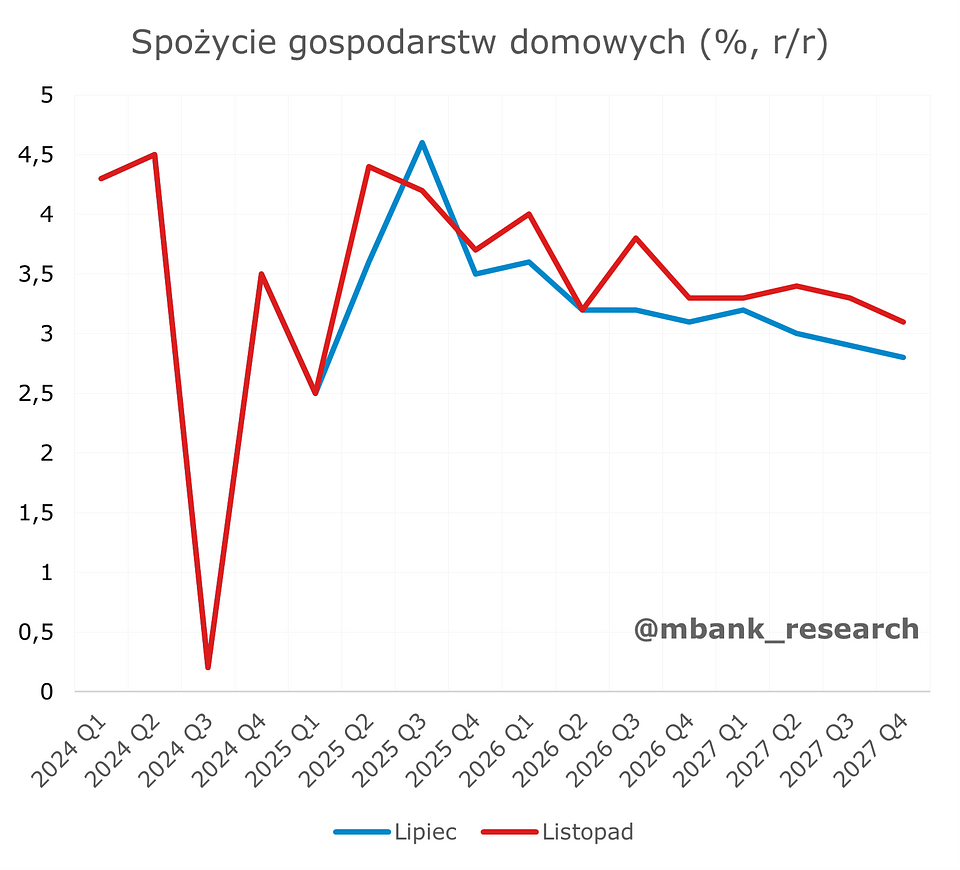

W przypadku spożycia prywatnego listopadowa ścieżka uległa pewnej „deformacji”, jednocześnie została jednak podniesiona względem lipca. Sporą rolę odegrać mógł tutaj drugi kwartał roku, kiedy to konsumpcja prywatna wzrosła zdecydowanie mocniej od oczekiwań analityków NBP. Za solidnymi dynamikami w przyszłości przemawiać ma również kondycja rynku pracy (o czym szerzej za moment) oraz antycypowany przez NBP umiarkowany spadek stopy oszczędności. Dodajmy, że stopa ta znalazła się w ostatnim czasie na względnie wysokim poziomie, co również i nas skłania do oczekiwanej jej redukcji w kolejnych kwartałach (nie zakładamy jednak znacznego spadku z uwagi na potencjalnie większy wpływ aspektu oszczędności ostrożnościowych w świetle sytuacji geopolitycznej).

W przypadku konsumpcji prywatnej warto wspomnieć jeszcze o jednej rzeczy, którą zaprezentowano podczas konferencji prasowej Działu Analiz Ekonomicznych NBP. Mianowicie, polskie gospodarstwa domowe w ostatnich kwartałach bardziej zaczynają zwiększać konsumpcję usług względem towarów. To istotna implikacja, gdyż oznacza potencjalnie mniejszą precyzję szacunków wzrostu PKB opartych o miesięczne dane GUS, w których próżno szukać informacji o konsumpcji usług. W związku z tym można spodziewać się, że w kolejnych kwartałach możemy doświadczać tendencji niedoszacowania wzrostu PKB na podstawie wartości z miesięcznych danych GUS.

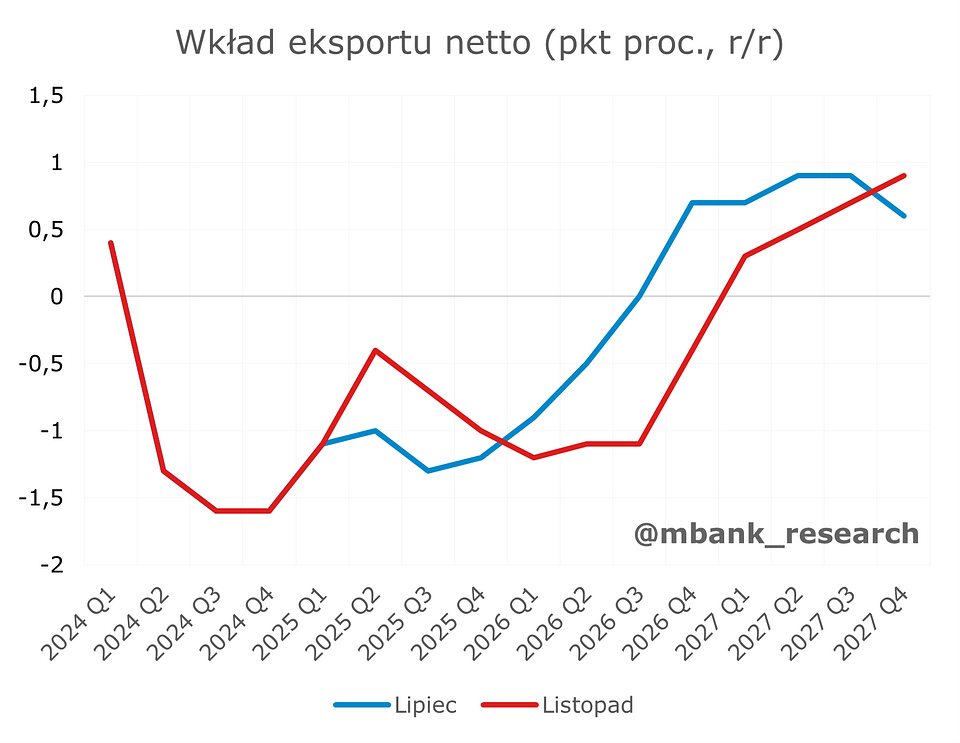

Na koniec dodajmy, że analitycy NBP w listopadowej rundzie projekcji mniej korzystnie postrzegają kształtowanie się popytu zagranicznego w ujęciu netto. W efekcie spodziewany wkład handlu zagranicznego do wzrostu PKB ma być bardziej ujemny na przestrzeni przyszłego roku. Nie jest to jednak głównie efektem osłabienia perspektyw eksportowych, a raczej oczekiwaniem większej aktywności importowej. Sądzimy, że ma to związek z oczekiwanym ożywieniem po stronie inwestycji, których importochłonność może być relatywnie wysoka.

Naszym zdaniem sytuacja może tutaj wygląda nieco bardziej optymistyczna, stąd oczekujemy minimalnie dodatniego wkładu eksportu netto do przyszłorocznego wzrostu PKB.

Rynek pracy

Nowa projekcja nie pokazała rewolucji jeśli chodzi o kształtowanie się trendów na rynku pracy, niemniej warto zwrócić uwagę na kilka aspektów. Przede wszystkim NBP zakładał wzrost płac w Q3 na poziomie 8,2%. Tymczasem opublikowane dane już po prezentacji raportu o inflacji pokazały, że wzrost ten wyniósł 7,5% w ujęciu rocznym. Wynik ten najpewniej będzie stanowić asumpt do kolejnej lekkiej rewizji w dół ścieżki płac przy okazji kolejnej projekcji (marzec).

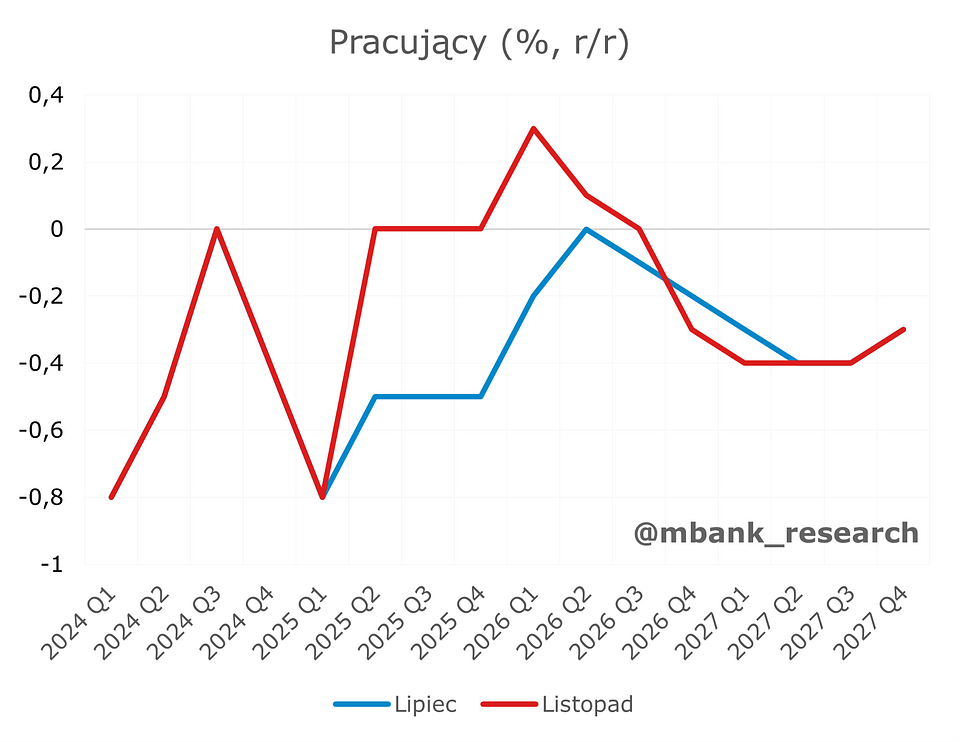

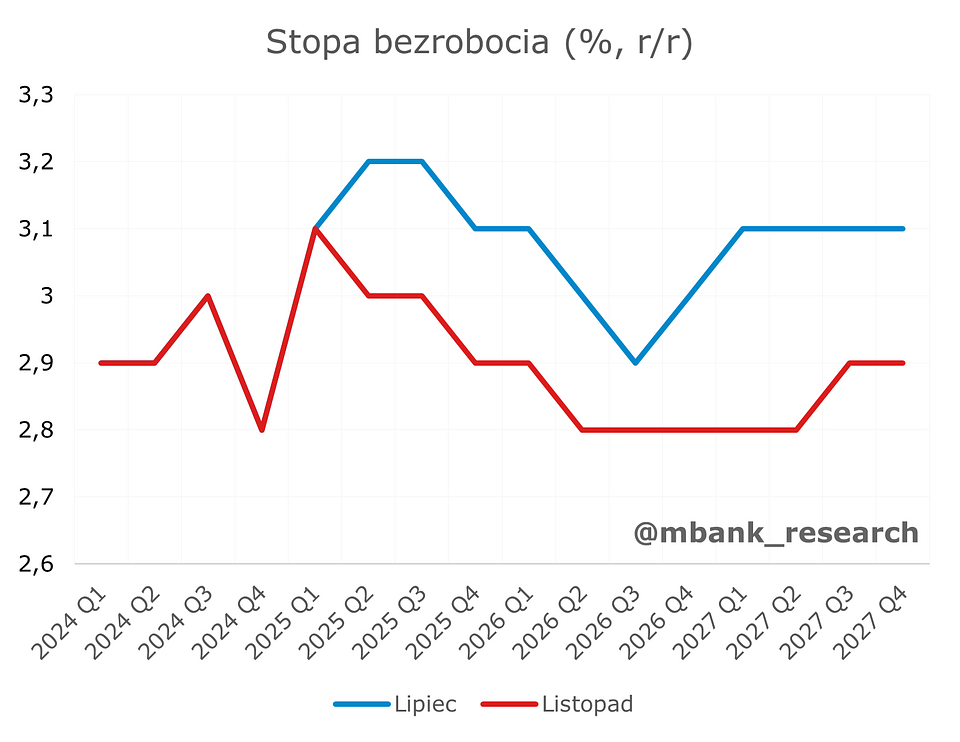

Bardziej optymistycznie NBP spogląda na zmiany w liczbie pracujących i stopie bezrobocia. Od dawna w NBP króluje pogląd, iż zmiany demograficzne będą ograniczać wzrosty zatrudnienia. Tym razem jednak oczekiwane ożywienie inwestycji w przyszłym roku ma pchnąć roczny wzrost liczby pracujących nawet lekko powyżej neutralnego poziomu. To spora zmiana na tle rundy lipcowej, kiedy to w całym horyzoncie projekcji oczekiwane były spadki. Zmiana ta przyczyniła się również do obniżenia szacunków dla stopy bezrobocia. Jednym słowem rzec można, iż rynek pracy będzie sprzymierzeńcem przyzwoitych wzrostów spożycia prywatnego w kolejnych kwartałach.

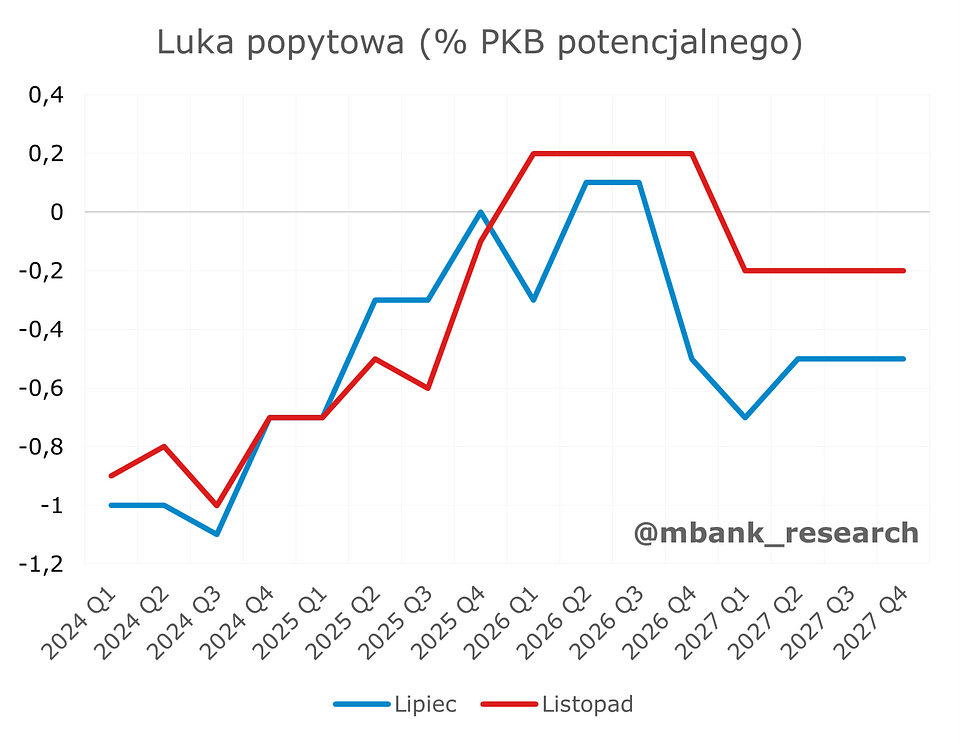

Podsumowując, obraz polskiej gospodarki oczami NBP wygląda bardzo przyzwoicie. Gospodarka powinna wyraźnie przyspieszyć w przyszłym roku, głównie dzięki popytowi inwestycyjnemu, co jednocześnie nie powinno generować nadmiernej presji inflacyjnej. Najlepiej świadczy o tym poniższy wykres ukazujący, iż luka popytowa będzie dodatnia tylko nieznacznie i to przejściowo. W takim środowisku trudno szukać żyznego gruntu dla zakotwiczenia wyższej inflacji. W podobnych barwach krajową gospodarkę widzimy również my, pomimo antycypowanego lekkiego przyspieszenia inflacji w 2026 roku. Szerszy pogląd zaprezentujemy pod koniec miesiąca przy okazji rocznej publikacji przyszłorocznego scenariusza.