Mimo imponującego spadku stopy bezrobocia, dane z rynku pracy nie wyglądają idealnie. Tempo kreacji nowych miejsc pracy obniża się. Wśród bezrobotnych rośnie liczba zwolnionych w sposób trwały (definitywny). Wyczerpanie fiskalnego wsparcia znacząco spowolni odbudowę rynku pracy w kolejnych miesiącach.

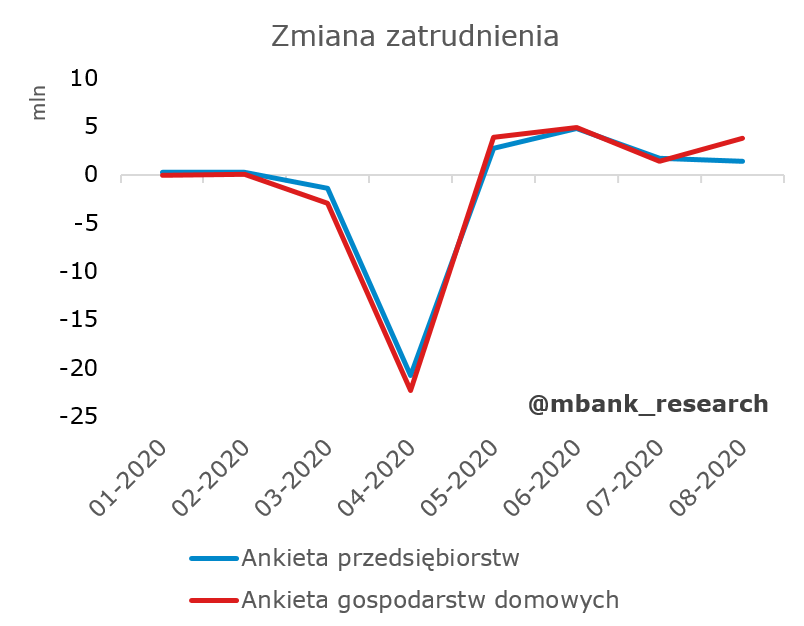

Dane było nieco gorsze od oczekiwań rynkowych pod względem zmiany zatrudnienia liczonej wg ankiety przedsiębiorstw (1371 tys. vs 1400 tys.) i dużo lepsze względem stopy bezrobocia (8,4% vs 9,8%). To przede wszystkim efekt świetnej ankiety gospodarstw domowych, wedle której pracę zyskało prawie 4 mln Amerykanów. To spora rozbieżność między próbami. Tak czy inaczej, do poziomów sprzed pandemii jeszcze sporo brakuje.

Sektorowo, przyrosty zatrudnienia zwalniają wszędzie prócz handlu (hurtowego i detalicznego), transportu i magazynowania, usług profesjonalnych i finansowych. Szczególnie widoczne spowolnienie widzimy w zdrowiu, edukacji i turystyce.

Spadek stopy bezrobocia do 8,4% robi wrażenie i dość mocno odbiega od szacunków formułowanych na podstawie tygodniowych danych o rejestracjach bezrobotnych. Być może wkradł się jakiś błąd klasyfikacji w ankiecie gospodarstw domowych, ale spadek bezrobocia jest zaskakujący właśnie dzięki wspomnianym już danym o zatrudnieniu. Rynek pracy lepiej wchłania też typowo słabiej zatrudnialne "mniejszości" na rynku pracy - to dobry znak. Omawiając bezrobotnych warto jednak wspomnieć, że mimo spadku ogólnej liczby osób bez pracy, rośnie odsetek zwolnień trwałych. Doświadczenia historyczne oraz natura recesji (oczekiwane spore przetasowania sektorowe) sugerują dalsze wzrosty w tym zakresie. Zagospodarowanie tych osób będzie trudniejsze niż osób na zwolnieniach czasowych. Z tego powodu będziemy się upierać, że dalsze spadki stopy bezrobocia będą coraz mniej gwałtowne.

Przeciętne zarobki godzinowe wzrosły o 0,4% i pobiły konsensus rynkowy. Nie przywiązywalibyśmy się jednak nadmiernie do tego, czy konsensus trafił czy nie. W grę wchodzić mogą bardzo istotne elementy kompozycyjne. Płace rosną obecnie w tempie zbliżonym do trendu. Nie jest to na pewno zła wiadomość, ale mamy poważne wątpliwości, czy jest to tendencja możliwa do utrzymania wraz z powrotem osób obecnie bezrobotnych na rynek pracy. Raczej nie. Obecni bezrobotni będą zapewne zarabiać (średnio) mniej niż przed zwolnieniem. Tymczasem kończy się wsparcie fiskalne. Naszym zdaniem powinno to rzutować na spowolnienie poprawy rynku pracy, spowolnienie dochodów konsumentów oraz spowolnienie poprawy konsumpcji.

Uważamy, że Fed specjalnie nie przejmie się tym raportem, zwłaszcza danymi o stopie bezrobocia. Niejednokrotnie można było się przekonać, że Fed formułuje oceny rynku pracy bardziej kompleksowo. Stopie bezrobocia i tak wciąż daleko jeszcze do poziomów wskazujących pełne zatrudnienie. Z kolei przywrócenie płac do poprzedniego trendu to żaden sukces w przypadku polityki pieniężnej. Trend ten pozwolił co najwyżej na normalizację polityki pieniężnej, która już przed pandemią napotkała na odpór ze strony gospodarki (pogorszenie koniunktury). Naszym zdaniem można spokojnie obstawiać, że Fed w dalszym ciągu będzie postrzegał gospodarkę jako wymagającą stymulacji. Ożywienie jest widoczne, ale jednocześnie jest bardzo kruche.