W orbicie danych makro zapowiada się spokojny dzień. Kluczowe będą jednak dane o liczbie zakażeń w Polsce, gdyż to właśnie najbliższe dwa dni zdecydują o tym, czy rząd wprowadzi głębsze restrykcje. To oczywiście też temat dla EURPLN, więc podsumowujemy bieżący stan gry na tej walucie. Zużycie prądu sugeruje, że październik był w przemyśle dobry. Skutki nowych restrykcji odczuwać będą przede wszystkim usługi.

Dzisiejszy zestaw publikacji jest stosunkowo pusty. Najciekawsze dane to te o zamówieniach na dobra trwałego użytku w USA we wrześniu (oczekiwany wzrost o 0,5% m/m, podobnie jak w sierpniu). Tam jak zwykle zanurzymy się w zamówienia na cywilne dobra kapitałowe z wyłączeniem samolotów. Ponadto poznamy indeks zaufania konsumentów Conference Board - tu konsensus oczekuje stabilizacji, choć ciążyć może brak pakietu stymulacyjnego.

Dziś mamy też poznać zestaw proponowanych rządowych rozwiązań dla branż, które zostały najsilniej dotknięte obecnymi restrykcjami. Wśród instrumentów wsparcia znajdą się najprawdopodobniej zwolnienie ze składek ZUS, świadczenie postojowe, czy długoterminowe pożyczki.

Wczorajsze dane też bez większych zaskoczeń. Indeks Ifo, obrazujący nastroje niemieckich przedsiębiorców, lekko spadł (po raz pierwszy od wiosennego lockdownu). Na oceny nastrojów rzutowały ostatnie wzrosty zachorowań w Europie - podobnie jak w przypadku PMI spadła koniunktura w usługach, przemysł wciąż trzymał się relatywnie dobrze. Spadły oceny przyszłej koniunktury w każdej branży, ocena obecnej sytuacji pogorszyła się tylko w usługach.

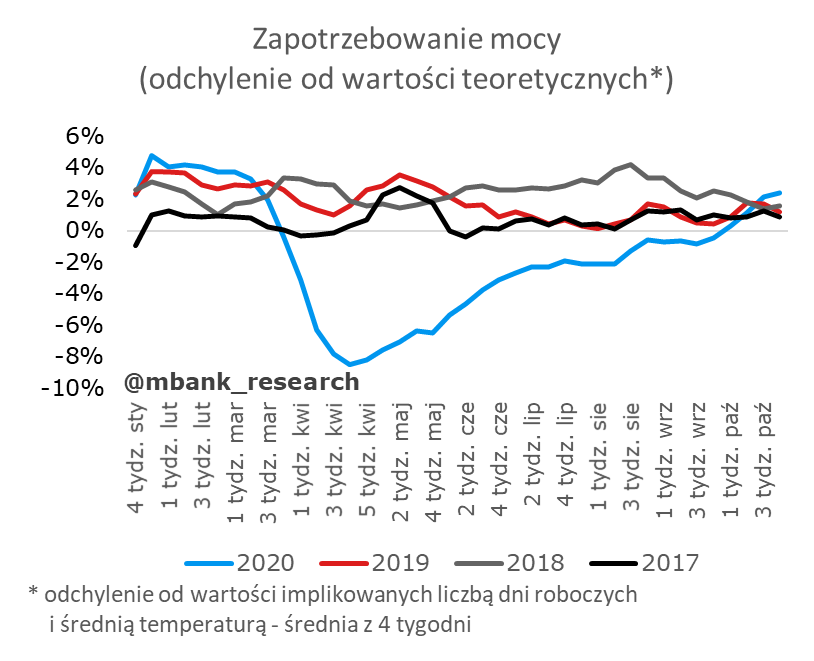

Zużycie prądu sugeruje dobry październik w przemyśle

Dane o zapotrzebowaniu mocy w Polsce wskazują, że zużycie energii elektrycznej wróciło do normalności (dokładniej to do poziomów, których oczekiwalibyśmy w świecie bez pandemii).

Ostatnie tygodnie przyniosły spore wzrosty, co może być dobrym sygnałem dla wyniku produkcji przemysłowej w tym miesiącu. Ta na razie jest odporna na przybierającą na sile drugą falę pandemii (patrz komentarz do wrześniowych danych). Kolejne miesiące mogą przynieść jednak spowolnienie produkcji, choć nie w takim stopniu jak na wiosnę - nie zobaczymy takich lockdownów w Europie jak miały miejsce w marcu/kwietniu (wyłączenia części przemysłu), nie stanie więc produkcja w kraju. Negatywne efekty będą jednak dostrzegalne. Zwiększa się niepewność zarówno wśród firm jak i konsumentów, możliwa jest dezorganizacja poszczególnych zakładów w związku z zakażeniami pracowników.

Jednak zarówno dane o zużyciu prądu za październik (co traktujemy jako sygnał dla produkcji przemysłowej) jak i wrześniowe dane o produkcji mogą sugerować, że w okres zwiększonych zachorowań przemysł wchodzi w stosunkowo dobrej kondycji. Słabsze perspektywy dla czwartego kwartału to w dużej mierze kwestia usług.

Przegląd sytuacji walutowej

EURUSD pozostaje dość stabilny w okolicy 1,18. Analiza techniczna wskazuje na silną strefę wsparć właśnie w tej okolicy. Wynik wyborczy w USA i pakiet fiskalny są przynajmniej częściowo wycenione (prawdopodobieństwa bukmacherskie wygranej Bidena oraz przejęcia kontroli nad senatem przez demokratów opiewają w okolicach 60-65%; w takim scenariuszu duży pakiet fiskalny jest niemal pewny). Póki co jednak rynki finansowe żyją wirusem. Raczej mało prawdopodobne jest, aby USA uciekły fali zakażeń, którą widać teraz w Europie. To prawdopodobnie też jeden z czynników, który zapobiega spadkom EURUSD. Naszym scenariuszem bazowym jest stabilizacja kursu w obecnych okolicach, a następnie marsz w górę, wraz z poprawą perspektyw gospodarczych i wzrostem roli EUR jako waluty rezerwowej (emisje długu europejskiego).

EURPLN też zadziwiająco stabilny. Silna strefa oporu w okolicy 4,60 (obecnie realizuje się potrójny szczyt). Wygląda na to, że restrykcje epidemiczne są w cenach. Z kolei głębszy lockdown z pewnością nie jest wyceniony. Kurs reaguje (negatywnie) na informacje o rosnącej liczbie zakażeń, co widać w danych o wysokiej częstotliwości. To krzywa epidemiczna dyktuje teraz warunki. Jeśli pojawi się nowy rekord zachorowań, a trajektoria będzie nadal wzrostowa, złoty przetestuje 4,60. Implementacja ostrzejszych restrykcji – która będzie naturalną konsekwencją braku odwrócenia krzywej zakażeń – prawdopodobnie spowoduje przekroczenie tej bariery z uwagi na negatywne konsekwencje gospodarcze i równoważącą rolę kursu walutowego, która wymagać będzie przesunięcia złotego na słabsze poziomy. Nawet w takim wypadku uważamy, że przekroczenie będzie krótkotrwałe i kurs wróci do aprecjacji wraz ze stłumieniem zakażeń, poprawą perspektyw gospodarczych i napływem EUR (poprzednia perspektywa unijna, nowa perspektywa unijna + NGEU, SURE), które wedle woli MF może przecież wymieniać na rynku (a nie w NBP). Opisana sytuacja (przekroczenie 4,60 i późniejsza aprecjacja) nie jest jednak naszym scenariuszem bazowym. Oczekujemy póki co, że 4,60 wytrzyma. W każdym wypadku wspomniane transfery, połączone z nadwyżką na rachunku bieżącym będą stanowiły mechanizm spychający EURPLN na niższe poziomy.

Nasze prognozy walutowe dostępne są tutaj: