Choć danych w tym tygodniu będzie sporo i zawierać powinny coraz więcej efektów drugiej (trzeciej) fali (patrz podsumowanie poniżej), uwaga inwestorów skupi się na kolejnych publikacjach dot. szczepionek (wyniki testów klinicznych), statystykach zakażeń oraz kolejnych obostrzeniach epidemicznych (Niemcy, USA). Publikacje wagi cieżkiej w Polsce mamy już za sobą. PKB wypadł zgodnie z normą wyznaczoną przez inne kraje, ale zdecydowaliśmy się zrewidować prognozy w dół na ten i przyszły rok. Uważamy, że restrykcje zostaną albo pogłębione w krótkim terminie, albo zostaną z nami na dłużej. Piątkowe dane o bilansie płatniczym to dane bez historii. Ciekawy będzie IV kwartał, kiedy eksport netto ma szasnę na powrót stać się stabilizartorem PKB.

Kalendarz na najbliższe dni przedstawia się następująco:

Retrospekcja

Inflacja jednak 3,1%, a nie 3,0%

Inflacja jednak 3,1% r/r

Finalny odczyt inflacji za październik był nieco wyższy niż odczyt flash (3% r/r). Szczegóły wskazują jednak, że wynik zakręcił się wokół 3,05% - różnica nie jest więc aż tak istotna. Inflacja bazowa, podobnie jak wskazywał odczyt flash, wyhamowała naszym zdaniem do 4,2%...

Czytaj więcej

PKB w III kwartale -1,6% r/r + rewizja prognoz

PKB w 3. kwartale spadł o 1,6% r/r.

Zgodnie z szybkim szacunkiem GUS, PKB w 3 kw. spadł o 1,6% r/r. W obliczu drugiej fali pandemii, obraz gospodarki jaki wyłania się z PKB za 3 kw. jest już mocno nieaktualny, a dzisiejsze dane i wprowadzane w ostatnich tygodniach obostrzenia skłoniły nas do rewizji progno...

Czytaj więcej

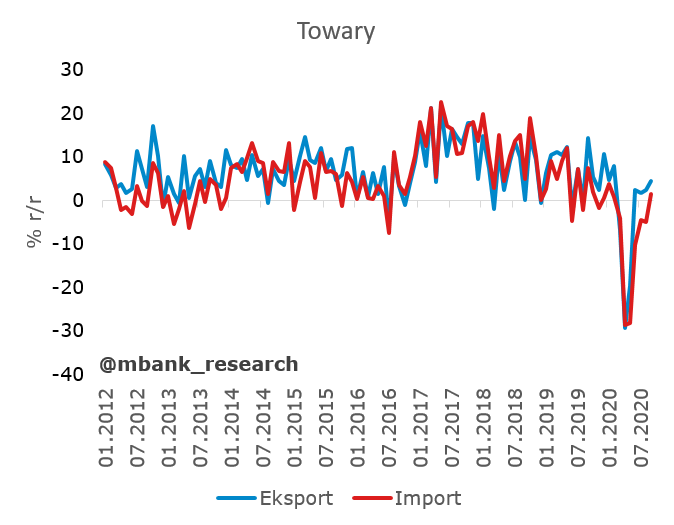

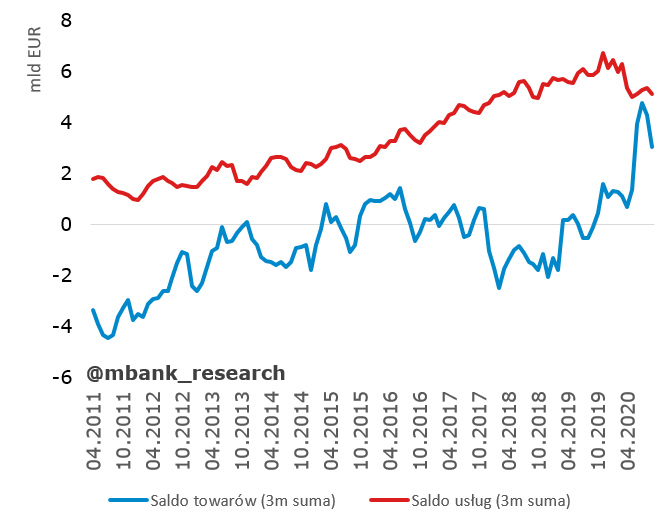

Rachunek bieżący we wrześniu rozczarował

Źródło: Opracowanie własne na podstawie danych NBP.