Fed wczoraj nie zawiódł. Wprowadzone forward guidance dot. skupu aktywów wystarczyło do pozytywnego odbioru przez rynki. Dziś decyzje kolejnych banków centralnych (m.in. Anglii i Czech). Dowiemy się też jak zachowywał się polski rynek pracy w obliczu 2 fali pandemii w listopadzie.

Decyzję w sprawie stóp procentowych podejmie m.in. Narodowy Bank Czech. Nie powinna ona przynieść zaskoczeń i stopy pozostaną bez zmian. Bez zmian powinny pozostać również stopy procentowe w Szwajcarii i Wielkiej Brytanii.

Opublikowana zostanie również finalna inflacja w strefie euro za listopad (podobnie jak w poprzednim miesiącu HICP wyniósł -0,3% r/r) oraz zestaw danych z USA (Phily Fed, pozwolenia na budowę i rozpoczęte budowy domów, liczba nowo zarejestrowanych bezrobotnych). Uwagę może przykuwać ten ostatni odczyt, ostatnie dane zaskoczyły negatywnie wskazując na narastające problemy rynku pracy, które mogą pogłębiać się w raz z dalszymi ograniczeniami.

W Polsce poznamy dane o rynku pracy za listopad. Główną niewiadomą jest wpływ restrykcji i zachorowań i przełożenie tego na statystyki (kwestia zamkniętej części branż, świadczenia opiekuńcze, składniki wynagrodzeń zależne od czasu pracy). W porównaniu do rynkowego konsensusu jesteśmy bardziej pesymistyczni w prognozach listopadowych wyników - zatrudnienie naszym zdaniem spadło o 1,6% r/r (konsensus -1,4% r/r), a wynagrodzenia wzrosły o 3% r/r (konsensus 4,5% r/r). Szerzy komentarz do prognoz rynku pracy można znaleźć w sekcji prognozy krótkoterminowe.

Fed wprowadził forward guidance dot. QE

Zgodnie z oczekiwaniami Fed zdecydował się wczoraj na wprowadzenie forward guidance dot. skupu aktywów. Choć obyło się bez zwiększenia QE, czy zmiany jego kompozycji, to samo forward guidance jest silne, co przełożyło się na pozytywną rynkową reakcję. Nowe projekcje wskazują na nieco wyższą ścieżkę PKB w przyszłym roku, stopy procentowe pozostaną natomiast bez zmian do końca projekcji (2023 rok). Więcej w komentarzu do wczorajszej decyzji FOMC.

Fed wprowadza forward guidance dot. QE

Zgodnie z oczekiwaniami Fed zdecydował się wczoraj na wprowadzenie forward guidance dot. skupu aktywów. Choć obyło się bez zwiększenia QE, czy zmiany jego kompozycji, to samo forward guidance jest silne, co przełożyło się na pozytywną rynkową reakcję. Nowe projekcje wska...

Czytaj więcej

Polska: inflacja bazowa w listopadzie wzrosła do 4,3%

Tak jak wskazywały na to wtorkowe dane GUS, inflacja bazowa w listopadzie wzrosła z 4,2% r/r przed miesiącem do 4,3% r/r. Bezpośrednie powody znajdują się w kategoriach łączność i restauracje i hotele. Również pozostałe miary inflacji wskazują, że to głównie wahliwe kategorii odpowiadają za wzrost inflacji bazowej. Ta na razie nie spowalnia, ale w najbliższych miesiącach będzie spowalniać. Do głosu dochodzić będzie wpływ cyklu, zauważalne będą też wysokie bazy na niektórych kategoriach.

Opadanie inflacji będzie jednak powolne, co dodatkowo może być potęgowane problemami ze zbieraniem danych. Dodatkowo, samo opadanie powinno zatrzymać się wraz z nabierającym tempa ożywieniem. Znoszenie restrykcji i uwolnienie popytu konsumentów będzie skutkować presją na wzrost cen. Od przełomu 2021/22 inflacja bazowa może wiec wrócić do wzrostów, a przy rozpędzaniu procesów inflacyjnych kolejny rok może przynieść inflację w okolicach górnej granicy przedziału celu NBP.

Polska: operacja strukturalna NBP z odkupem na poziomie 1,66 mld zł.

Za nami już 16. przetarg NBP. Bank odkupił 4 serie obligacji za za 1,66 mld zł. Łącznie od początku trwania operacji skupu aktywów NBP odkupił obligacje o łącznej wartości nominalnej 107,1 mld zł (53,6 mld zł to obligacje rządowe, 34,7 mld zł BGK 18,9 mld zł i PFR). Podsumowanie dotychczasowych działań w komentarzu: O zakupach aktywów przez NBP:

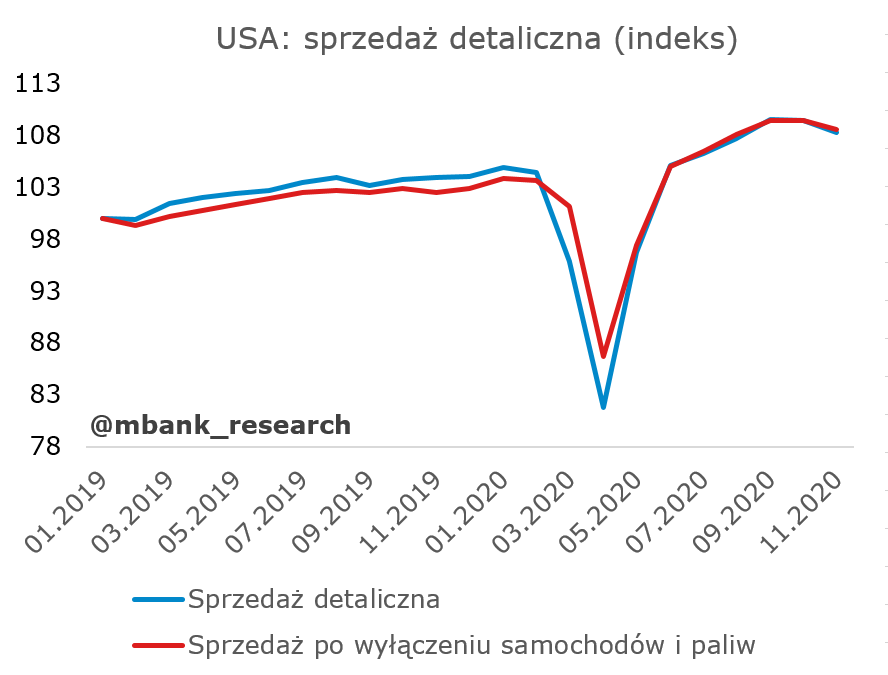

USA: Negatywna niespodzianka na sprzedaży detalicznej

Sprzedaż detaliczna spadła w listopadzie o 1,1% m/m (oczekiwania -0,3%). Po wyłączeniu paliw i samochodów wynik uplasował się na poziomie -0,8% (oczekiwania +0,1% m/m). Wskaźnik roczny uplasował się na poziomie 4,1%. To całkiem przyzwoite (niemal normalne) tempo rocznego wzrostu. Miesięczne hamowanie - w porównaniu do tego z wiosny - też jest nieporównywalnie małe.

Prezentację poszczególnych kategorii sprzedaży (porównanie pierwszej fali wiosennych spadków z lutym i tego, co udało się odrobić do listopada również z tym samym miesiącem) pożyczyliśmy od kolegi po fachu zza Oceanu:

Przez ostatnie miesiące sprzedaż detaliczna znajdowała się nawet powyżej trendu wzrostowego (szacunek prostym trendem liniowym z lat 2010-2020).

W listopadzie sprzedaż nieco przybliżyła się do niego, ale wciąż jest powyżej. Hamowanie jest dość łagodne, jednak w dużej mierze to samoograniczanie się konsumentów. Coraz ostrzejsze restrykcje epidemiczne będą zbierały coraz większej żniwo na sprzedaży. Do tej pory konsumenci byli w formie na tyle dobrej, że byli w stanie odrabiać straconą konsumpcję. Czynniki ryzyka to oczywiście ponowne psucie się rynku pracy (choć póki co niewielkie), negatywny efekt ogólnie zwiększonej liczby osób bez pracy i wygasanie efektów pakietu fiskalnego. Wszystko wskazuje jednak na to, że na ratunek gospodarstw domowych ruszą 600 dolarowe czeki, bo kongres bliski jest przyjęcia kolejnego pakietu wsparcia.