NBP opublikował Szybki Monitoring. Zachęcamy do zapoznania się z całością raportu (link) - my skupiliśmy się na wnioskach dot. popytu, zatrudnienia i inwestycji.

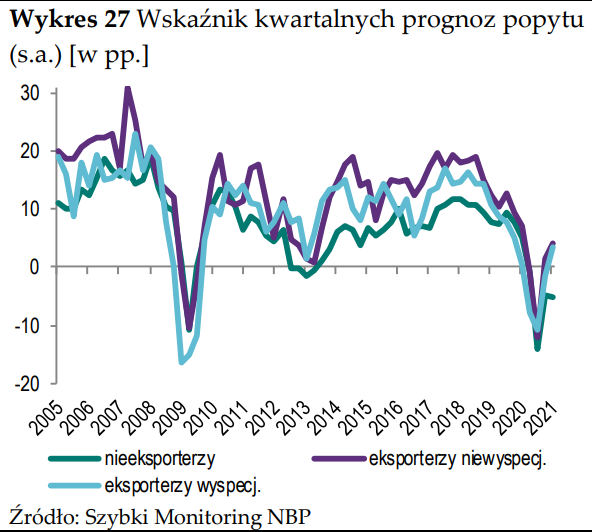

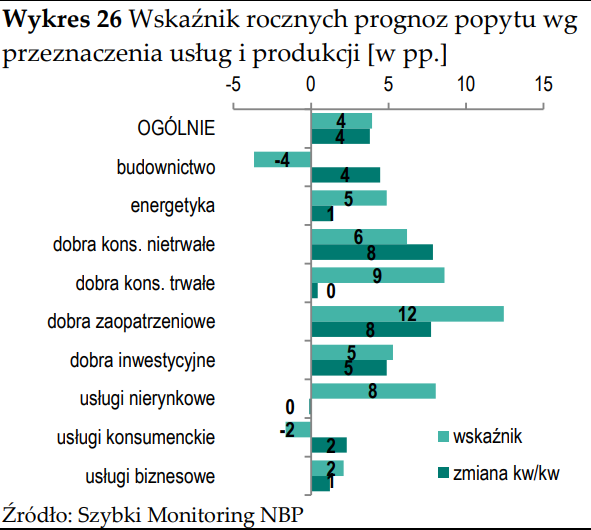

Firmy wskazują na poprawę perspektyw popytu zarówno w horyzoncie kwartalnym jak i rocznym, widoczne jest jednak silne zróżnicowanie pod względem branżowym (poprawę wskazują głównie firmy w małym stopniu objęte restrykcjami). Po tym względem prym wiodą przedsiębiorstwa produkujące dobra zaopatrzeniowe, konsumpcyjne dobra trwałe i usługi nierynkowe. Najsilniej poprawę perspektyw popytu odczuwają eksporterzy.

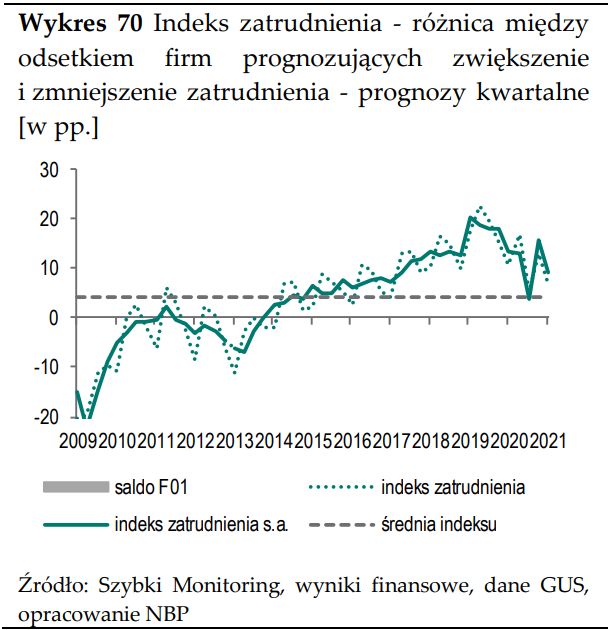

Pogorszyły się oceny zatrudnienia (po wzroście we wcześniejszej edycji badania - najprawdopodobniej odbija się więc tu druga fala pandemii). Spadła zarówno kwartalna jak i roczna prognoza zatrudnienia. W ujęciu kwartalnym 18,7% firm planowało zmniejszyć zatrudnienie, a 12% je zwiększyć (60% firm ocenia jednak redukcje jako przejściowe, na okres lockdownu). Nie powinien zaskakiwać fakt, że najgorzej perspektywy dot. zatrudnienia oceniają firmy z sektora usługowego.

Wraz ze słabymi perspektywami zatrudnienia utrzymują się też mało optymistyczne (np. z punktu widzenia konsumpcji) tendencje w prognozach wynagrodzenia. Presja płacowa utrzymała się na niskim poziomie - jest ona wyraźnie niższa niż w poprzednich latach (choć w porównaniu do poprzedniej edycji badania zmieniła się w niewielkim stopniu). Niska presja płacowa wraz ze słabymi perspektywami zatrudnienia będzie przekładała się na niskie prognozy podwyżek płac. Jak pisaliśmy w rocznym raporcie (link) powolny i utrudniony powrót rynku pracy do stanu sprzed pandemii będzie jednym z głównych "spowalniaczy" konsumpcji w tym roku.

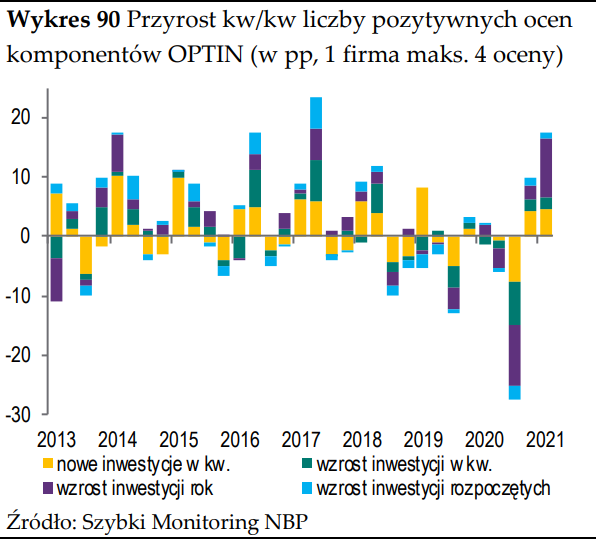

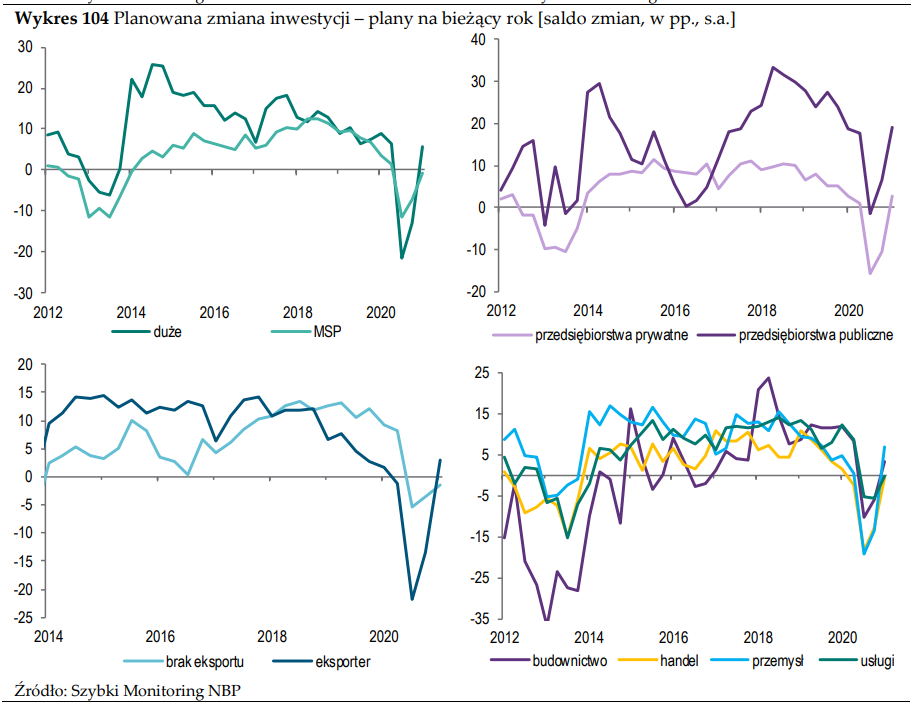

Poprawiły się oceny inwestycji. Mimo tego pozostają one ciągle poniżej wartości obserwowanych przed wybuchem pandemii i poniżej wieloletniej średniej. Wzrost planowanych nakładów inwestycyjnych odnotowano tylko w przypadku firm publicznych i firm zatrudniających ponad 2000 osób (w pozostałych grupach salda są ujemne). Ponownie widoczne jest silne zróżnicowanie branżowe (i ponownie ocena inwestycji jest zależna od skali dotknięcia pandemicznymi restrykcjami). Poprawiły się oceny potencjalnych inwestycji eksporterów - w tej grupie zwiększyło się również zainteresowanie inwestycjami zwiększającymi potencjał produkcyjny i unowocześnienie przedsiębiorstw.

Na inwestycje rzutuje m.in. wysoka niepewność utrudniająca podejmowanie długookresowych decyzji. Ankietowani przedsiębiorcy zwracają uwagę, że perspektywa powrotu do aktywności inwestycyjnej sprzed pandemii jest długa i niepewna (dla 38% firm trudna do określenia, dla 18% dalsza niż rok). Wpisuje się to w nasz scenariusz powolnej odbudowy inwestycji, ale na szybkie wzrostu popytu na dobra kapitałowe jeszcze poczekamy.