Wczorajsze posiedzenie FOMC zapobiegło automatycznej eskalacji oczekiwań na wzrosty stóp procentowych. Wszystko jednak zależy od wyników gospodarki, mimo że poprzeczka (w krótkim terminie!) została zawieszona wysoko przez projekcje. Obstawiamy, że w połowie 2023 roku rozpoczną się podwyżki stóp procentowych.

Zmiany dokonane w komunikacie są kosmetyczne. Podkreśla on poprawę wskaźników realnych, ale jednocześnie przypomina, że wiele sektorów nadal funkcjonuje słabo (to dodatkowo wybrzmiało na konferencji i dotyczy przede wszystkim sektora usług), a inflacja pozostaje niska. Część dotycząca przyszłych ruchów i obietnic Rezerwy Federalnej pozostała literalnie identyczna jak przed miesiącem.

Źródło: https://graphics.wsj.com/fed-statement-tracker-embed/

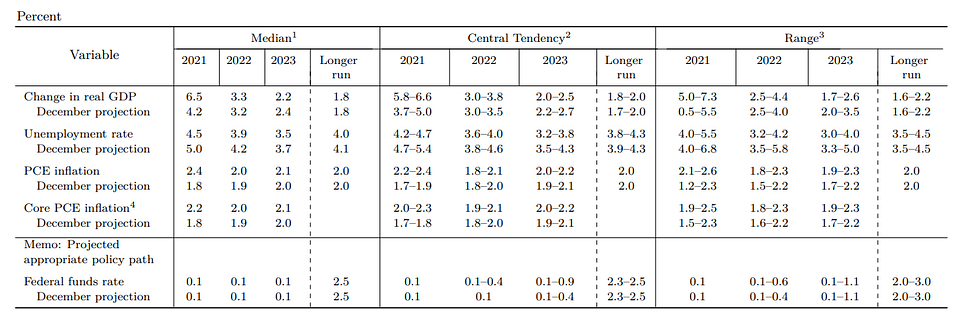

Najnowsze projekcje ujmują w ilościowy sposób to, co do tej pory przewijało się jakościowo w komunikacji większości członków FOMC. Przyspieszenie gospodarki (do 6,5%, pomiar dokonywany w końcu roku na zasadzie rok do roku) jest przejściowe i bardzo wysokie tempo wzrostu dotyczy tylko 2021 roku. Podobnie z inflacją: przejściowo rośnie do 2,4% (średniorocznie), by następnie opaść w kierunku 2,0% i 2,1%. Zmiana w porównaniu do poprzedniej projekcji, zwłaszcza w latach 2022-2023 wynosi +0,1 pp (przypomnijmy, że grudniowa projekcja była przygotowana bez nowego pakietu fiskalnego). Prognozy stopy bezrobocia obniżyły się nieco mocniej. W 2023 roku ma ona osiągnąć 3,5% (poprzednio prognozowano 3,7%). Mediana oczekiwanych stóp procentowych znajduje się nadal na 0,1% w całym horyzoncie projekcji. 7 członków postawiło jednak kropkę wyżej.

Źródło: https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20210317.pdf

Konferencja była spójna z komunikatem i projekcjami. Podobnie jak do tej pory Powell nie odnosił się do konkretnych dat, tylko operował wynikami. Nie odniósł się też w żaden inny niż poprzednio sposób do rentowności obligacji.

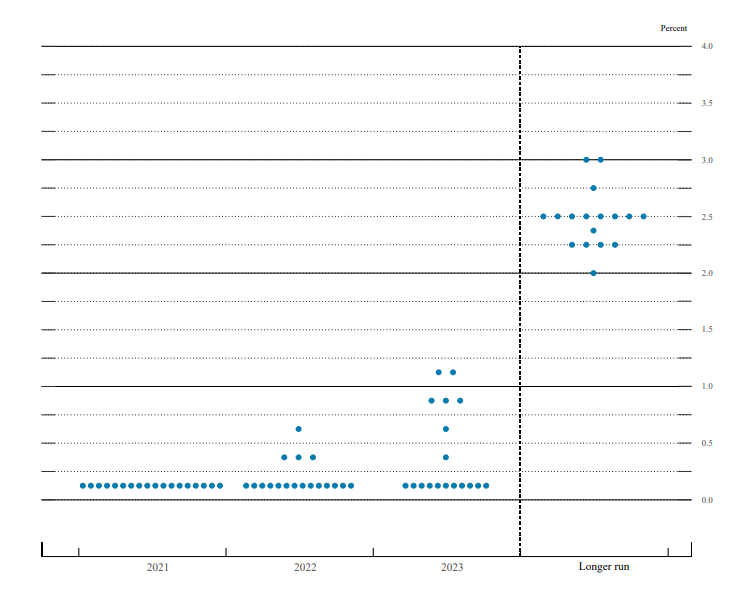

Fed znajduje się obecnie wyraźnie w reżimie "outcome based guidance". Oznacza to mniej więcej tyle, że projekcje stanowią benchmark dla dalszych działań Fed. Zaskoczenie w górę będzie rodziło konieczność wcześniejszej reakcji. Zaskoczenie w dół - późniejszej. Sądząc po liczbie członków prognozujących wzrost stopy Fed Funds powyżej 0,1% w 2023 można byłoby dojść do wniosku, że konsensus w Fed nie jest nadmiernie stabilny. Prawdopodobnie jednak osoby, które uznają wyższe stopy za optymalne prognozują też bardziej agresywną ścieżkę inflacji. Gdyby zrealizowana inflacja faktycznie wyniosła 2,1% to nie widzimy powodu, żeby Fed miał podnosić stopy. Zwłaszcza, że nadal obowiązuje bardzo szerokie spojrzenie na mandat dotyczący pełnego zatrudnienia.

Outcome based guidance oznacza jednak również, że polityka Fed jest dużo bardziej "grywalna" przez inwestorów tzn. można się zakładać o stan gospodarki, bo pod jego wpływem Fed może zmienić zdanie. Z tego powodu uważamy, że bieżąca retoryka Fed zapobiegła automatycznej, krótkoterminowej eskalacji oczekiwań rynkowych i wyprzedaży obligacji. Nie oznacza to jednak, że pogląd Fed nie będzie kontestowany w kolejnych miesiącach wraz ze spływającymi danymi makro, zwłaszcza danymi z rynku pracy oraz danymi dotyczącymi inflacji - będzie. Fed jednak zawiesił wysoko poprzeczkę do zaskoczeń na najbliższe miesiące prognozując 6,5% wzrost PKB w IV kwartale 2021 i 4,5% stopę bezrobocia na koniec roku. Niespotykany jak dotąd zakres stymulacji (i wiele założeń, które sterują jego oczekiwanym wpływem na gospodarkę) sprawia, że wyniki osiągane przez gospodarkę w kolejnych miesiącach są trudne do prognozowania. Ale w tym okresie projekcje są już dość zachowawcze. Plasujemy się raczej w obozie pozytywnych zaskoczeń i z tego tytułu uważamy, że FOMC faktycznie może zacząć podwyżki w 2023 roku, a dyskusja o ograniczeniu zakupów obligacji rozpocznie się na przełomie 2021 i 2022 roku. Pozytywne zaskoczenia to nadal mocny dolar.