Sprzedaż detaliczna wpisała się we wczorajszy optymistyczny zestaw danych z krajowej gospodarki. Po danych można szacować, że konsumpcja wyskoczyła na roczny plus w I kwartale. Z kolei dane o koniunkturze konsumenckiej sugerują, że optymizm konsumentów nie został w zasadzie dotknięty przez nowe restrykcje epidemiczne. Podniesienie punktu startowego sprawia, że średniorocznej konsumpcji w 2021 roku należy szukać w przedziale 5-6%.

Sprzedaż detaliczna wzrosła (w cenach stałych, czyli po wyeliminowaniu wpływu cen) o 15,2% r/r, przebijając konsensus rynkowy i nasze prognozy. Sprzedaż istotnie odchyliła się od danych kartowych, a więc można postawić hipotezę, że coraz większe znaczenie w obrocie zaczyna mieć wypłacana w 2020 roku gotówka. Będziemy uważnie śledzić ten temat. Odsezonowana sprzedaż spadła o 2% m/m (to wpływ restrykcji, które nasiliły się od marca, jak np. zamknięcie galerii handlowych), jednak ten spadek jest dużo mniejszy niż oczekiwaliśmy. Tak więc miłośnicy bazy statystycznej jako powodu przyspieszenia sprzedaży mogą poczuć się zawiedzeni. Baza odpowiada za gros wzrostu powyżej zera na dynamice rocznej, ale to bieżąca, dobra kondycja sprzedaży zadecydowała o zaskoczeniu.

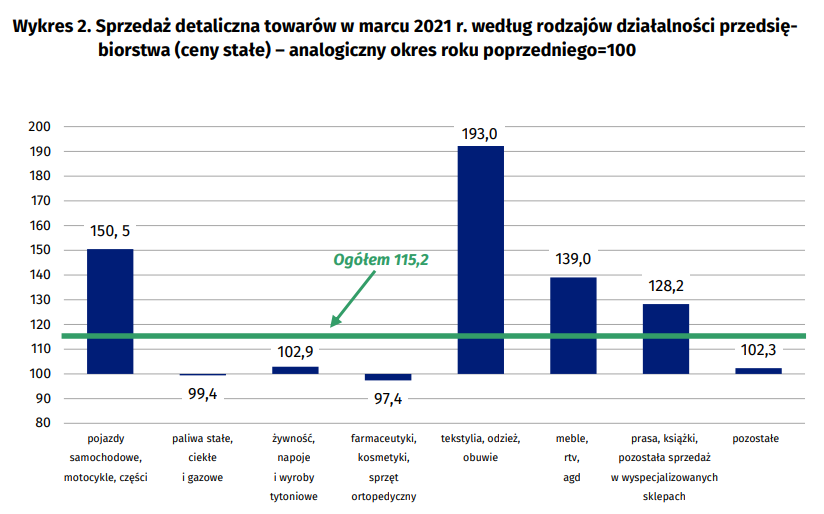

W dynamikach rocznych królują te kategorie, które zaliczyły solidne spadki rok temu. Stąd najsilniejszy wzrost w sprzedaży tekstyliów, odzieży i obuwia - wzrost o 93% r/r nijak się ma do wniosków ze statystyk m/m (tu odnotowaliśmy spadek, podobnie przy analizie danych odsezonowanych, to wpływ zamkniętych galerii handlowych). W przypadku kolejnych dwóch kategorii z najwyższymi dynamikami rocznymi (sprzedaż samochodów i sprzedaż mebli) taki wynik był już efektem złożenia dwóch czynników - niskich baz z roku poprzedniego i stosunkowo dobrego marca. Dobrze radziła sobie żywność (pomagała Wielkanoc - uwaga, ten efekt w kwietniu zniknie) i kategoria pozostałe.

Źródło: GUS (link)

Wczorajsze dane o sprzedaży przekonują nas, że sprzedaż detaliczna była już w I kwartale na plusie w ujęciu rocznym i to całkiem solidnym. Należy celować w okolice 1% r/r (przyspieszenie z -3,2% w poprzednim kwartale). Dodatkowo, z uwagi na odmrożenie części usługowej gospodarki (hotele - tak, obrazki z Zakopanego to był właśnie rezultat tego odmrożenia), które trwało - być może wbrew własnym odczuciom - jednak przez większą część I kwartału, wynik konsumpcji raczej nie był dołowany przez działalność usługową silniej niż w IV kwartale. Tym samym sformułowanej powyżej prognozie należy się łatka z ryzykiem w górę.

Idźmy dalej. Opublikowane dane o koniunkturze konsumenckiej za kwiecień wskazują, że kolejna - silna - fala restrykcji epidemicznych włączona pod koniec marca dotknęła optymizmu konsumentów w najmniejszym możliwym stopniu. To oczywiście nie implikuje wyniku sprzedaży detalicznej - tu cudów nie ma i przy zamknięciu pewnych form wydatkowania zaobserwujemy kolejną nogę w dół na wskaźniku odsezonowanym. Natomiast oczywistą implikacją tych danych jest stwierdzenie, że jeśli optymizm konsumentów pozostaje nietknięty, sprzedaż wystrzeli po zniesieniu fizycznych barier w realizacji popytu.

Przedwczoraj opublikowaliśmy rewizję PKB z propozycją nowej ścieżki konsumpcji. W niepełny sposób uwzględniliśmy zmianę punktu startowego z uwagi na bardzo dobrą kondycję konsumpcji w I kwartale. Tym samym obecnie uważamy, że konsumpcję w 2021 roku należy obstawiać w przedziale 5-6% (nasze założenia późniejszego wydatkowania pozostają bez zmian względem tych wygłoszonych po danych z rynku pracy; to wszystko efekt wyższego punktu startowego).