To nie efekty bazowe, lecz niedoszacowanie skutków otwierania gospodarki zaważyły na tym, że po potężnej pomyłce względem danych z rynku pracy mamy kolejną, tym razem na inflacji. Fed to przeczeka, czego skutkiem rynkowym będzie podwyższanie oczekiwań inflacyjnych. Przynajmniej do czasu, gdy bieżąca inflacja rośnie.

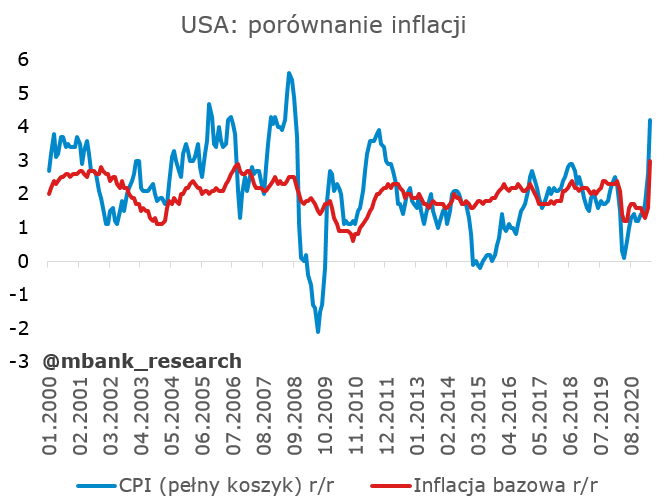

Inflacja w kwietniu wyniosła 4,2%, zaś inflacja bazowa 3,0%. Zaskoczenie było potężne, gdyż konsensus rynkowy opiewał w pierwszym przypadku na 4,2%, zaś w drugim na 2,3%. Skalę wzrostu inflacji bazowej w ujęciu miesięcznym (+0,9% m/m) najlepiej pokazuje drugi obrazek. To tak mniej więcej 4x tyle, co "normalny" odczyt inflacji bazowej, który zdarza się przy inflacji w pobliżu celu inflacyjnego.

Wzrosło wszystko oprócz paliw i dóbr związanych z energią. W tabeli zaznaczyliśmy te części inflacji, które przyspieszały w ostatnich trzech miesiącach (kategoria food away from home to nic innego jak polskie restauracje). Jedyną kategorią (akurat bazową, z części usług), która w ostatnich miesiącach zwalnia są usługi zdrowotne. Może mieć to podłoże regulacyjne, ale też może to być odzwierciedleniem tego, że z kategorii "wychodzą" efekty związane z epidemicznymi podwyżkami.

Dyskusja o tym odczycie jest niezwykle zabawna. Okazuje się, że "efekty bazowe" robią karierę nie tylko na rodzimym podwórku. Tak, inflacja gwałtownie przyspieszyła w ujęciu rocznym, bo o tej porze ubiegłego roku ceny spadały tworząc właśnie wspomniane efekty bazowe. Ale zaskoczenie względem prognoz (przypomnijmy: 0,6pp pomyłki na inflacji oraz 0,7pp pomyłki na inflacji bazowej) to nie są efekty bazowe, ale informacja, której osoby zajmujące się profesjonalnie inflacją nie byli w stanie oszacować lub nawet prawidłowo założyć. Naszym zdaniem na placu boju pozostaje tylko kwestia zaskoczenia bieżącym wzrostem cen (w ujęciu miesięcznym) i to właśnie jej należy się przyglądać.

I tu wchodzimy na terytorium zaskoczeń, które ostatnio powtarzają się seryjnie na wszystkich rynkach: począwszy od produkcji, poprzez rynek pracy, a skończywszy na dystrybucji dóbr i usług dla konsumentów. Otwarcie gospodarki i wylewanie się popytu, wspomagane dodatkowo polityką fiskalną i odłożonymi oszczędnościami (to też częściowo polityka fiskalna, tyle że ta sprzed roku, odłożona w depozytach i świnkach skarbonkach) rozsadza dotychczasową równowagę na wszelkich rynkach. Podaż nie nadąża za popytem i krótkoterminowo to właśnie cena jest elementem przywracającym tę równowagę (lub pchającym rynek w kierunku równowagi). Obstawiamy, że jesteśmy tu dopiero na początku kilkumiesięcznej drogi. Warto zauważyć dodatkowo, że wspomniane rozsadzanie rynków działa w równowadze ogólnej (łączącej wszystkie rynki) jeszcze silniej.

Kluczowym zakładem na dziś jest to, czy wzrosty cenowe utrzymają się po dokończeniu tego procesu dostosowań. Póki co skłaniamy się ku stwierdzeniu, że raczej się nie utrzymają właśnie z uwagi na kolejne dostosowanie, które nastąpi w dłuższym terminie: wzrost podaży (poprawa potencjału) i obniżenie popytu (zaspokojenie tego odłożonego i stopniowe wygasanie efektów stymulacji). Wahadło przechyla się obecnie w jedną stronę po to, aby w 2022 roku wychylić się w drugą. To jednak nie koniec historii inflacyjnej, bo gospodarka będzie już wtedy na powrót w normalnym cyklu po recesji, z której dużo szybciej niż dotychczasowo wstała na nogi. Naszym zdaniem zakłady na podwyżki stóp w 2023 roku są sensowne (tak, to jest dużo szybciej niż po GFC), ale Fed przeczeka te wzrosty inflacji (nie mrugnie, nie pęknie), zwłaszcza że uruchomione procesy popytowo-podażowe ewidentnie mogą chwilowo dusić ożywienie na rynku pracy (a wiemy już, że Fed ma w tym zakresie całą plejadę celów, którymi twórczo zapełnił mandat pełnego zatrudnienia). To powiedziawszy warto wspomnieć, że to wcale nie jest oczywisty zakład, a mechanizm przez nas przedstawiony jest tak samo oczywisty jak niepewny. Z tego powodu w najbliższym czasie prawdopodobnie podstawą równowagi rynkowej będzie zatrzymanie zakładów na szybkie podwyżki stóp i podwyższanie oczekiwań inflacyjnych. Można jednak zakładać, że przy inflacji na poziomie 4,2% potencjał do dalszego wzrostu oczekiwań inflacyjnych jest ograniczony.