Nasz preferowany scenariusz makroekonomiczny zakłada silny wzrost PKB z dość szybko zacieśniającym się rynkiem pracy, presją płacową, dużymi inwestycjami (przyczyniającymi się w średnim okresie głównie do podniesienia zagregowanego popytu, a nie podaży) i presją cenową. Postanowiliśmy szukać nie jego potwierdzenia w ankiecie NBP, lecz zaprzeczenia. Udało się tym sposobem zidentyfikować kilka ciekawostek, ale sam scenariusz uznajemy nadal za poprawny.

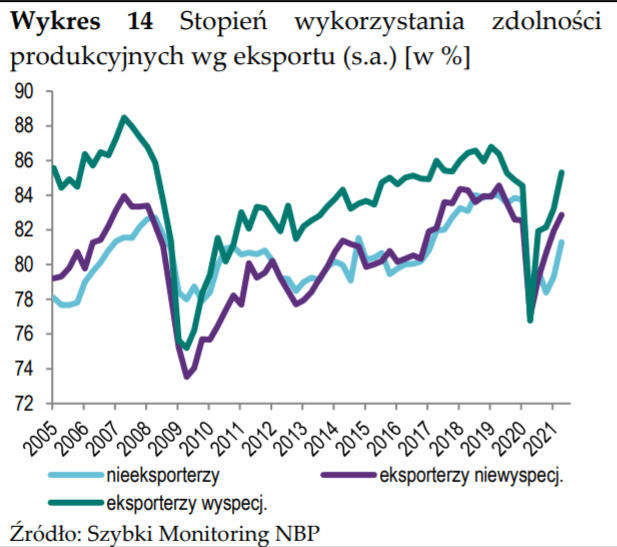

Widzimy zwiększenie prognoz popytu, większe w przypadku eksporterów niż firm dostarczających na rynek krajowy. Co ciekawe jednak, w obu przypadkach blisko jest historycznych górek, więc z tego tytułu perspektywa dalszej, mocnej poprawy stoi pod znakiem zapytania. Widzimy wyraźnie (to już kolejny wykres), że na czoło optymizmu w prognozach eksportu wyskoczyły usługi konsumenckie i zmiana odbyła się w ostatnim kwartale. Rotacja towarów w kierunku usług (lub dojście tych drugich do normalnych poziomów) odbywa się nie tylko na poziomie krajowym, ale także eksportowym. Ocena stopnia wykorzystania mocy produkcyjnych mniej więcej odpowiada prognozom popytu: nie osiągnięto jeszcze maksimów. To ciekawy element badania, który sugerowałby, że firmy nie tyle nie nadążają z produkcją, bo ich aparat produkcyjny stał się zbyt ciasny do obsłużenia popytu, co inne czynniki (np. zakłócające cykl dostaw) spowodowały zaburzenia podażowe. Z tego tytułu powinno to być przejściowe i nie widać "nadmiernego" popytu (nie widzieliśmy go w żadnym momencie badania). Ten wniosek nie idzie w parze z częścią narracji rynkowych dot. natury globalnego ożywienia.

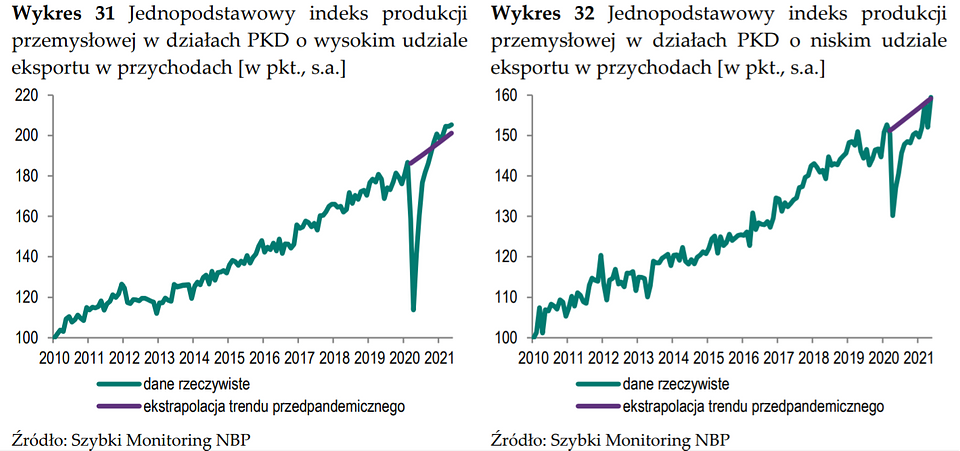

W kontekście eksportowym warto pochwalić NBP za rozbicie produkcji przemysłowej na firmy o dużym i małym udziale eksportu w przychodach. Pierwsza przekracza trend przed-pandemiczny, druga dobiła właśnie do tego trendu.

Wracając jeszcze raz do wątku ograniczeń podażowych, jako barierę rozwoju firmy wskazują na pierwszym miejscu (z wyraźną przewagą) inflację kosztów, na drugim wirusa (tu duży spadek, ale wciąż zaskakująco wysoko jak na okres zbierania danych, który przypadł niemal w idealnych warunkach czerwcowych po ostatniej fali). Niski popyt jest dla firm ważniejszy jako bariera rozwoju niż braki surowców i kadr. Firmy w zasadzie nie przejmują się konkurencją na rynku, która teoretycznie mogłaby prowadzić do wyraźnego spadku cen w wyniku walki konkurencyjnej. To ważny wniosek, bo póki co obala narrację, że w najbliższym czasie czeka nas globalny wzrost konkurencji i obniżenie cen. Albo firmy tego nie widzą (nie rozumieją), co jest bardzo wątpliwe. Albo to nie jest temat na ten cykl, tylko raczej na dłuższy termin.

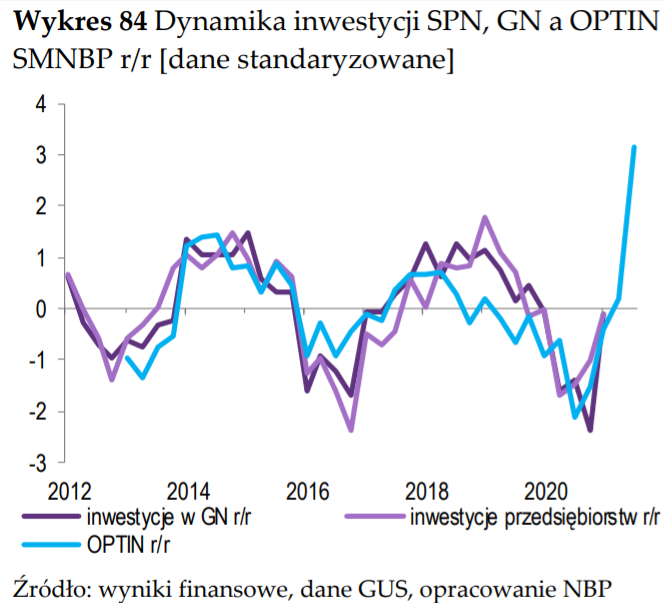

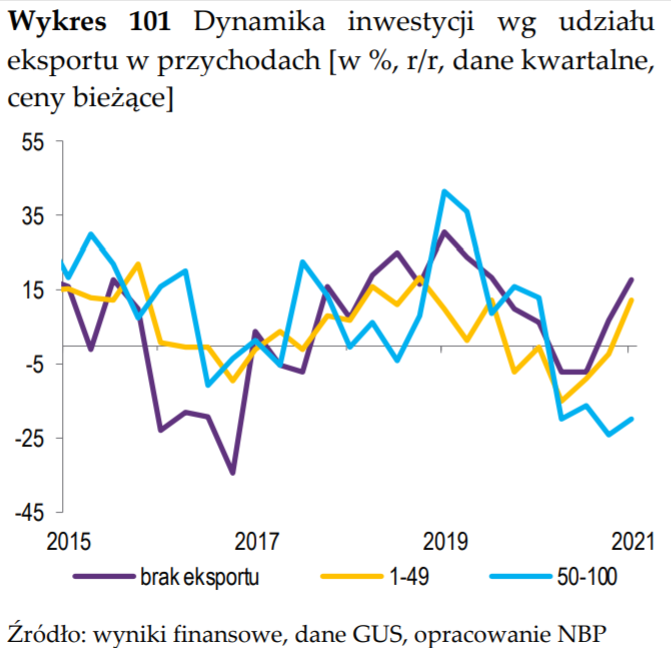

Inwestycje wyglądają bardzo dobrze. Co ciekawe, pojawiły się już inwestycje publiczne. Co jeszcze ciekawsze, badanie NBP sugeruje, że eksporterzy o największym udziale eksportu w przychodach jeszcze nie zainwestowali (przypomnijmy sobie rozważania o wykorzystaniu mocy produkcyjnych). Firmy zagraniczne również jeszcze nie zainwestowały. Wisienką w inwestycjach jest struktura dóbr kapitałowych, która sugeruje że import tych wcale nie musi pogarszać statystyk handlowych, bo dominują dobra krajowe i w zasadzie zawsze dominowały. Być może struktura komponentów jest bardziej przeważona w kierunku zagranicznej, ale tego nie wiemy.

Przyszła pora na dwa wykresy, które przynajmniej wywołują uniesienie brwi. Pierwszy sugeruje, że turystyka jest wciąż w złym stanie. Być może to efekt wczesnego zbierania danych (przypomnijmy: czerwiec). Być może to skrzywienie wynikające z próby firm, przeważonej w kierunku tych obsługujących klienta biznesowego oraz grupy zorganizowane. Dane dotyczące wydatków kartowych (nie tylko nasze) sugerują, że obraz jest dużo lepszy niż ten z rysunku. Drugi wykres pokazuje czynniki wzrostu rentowności. Głównym źródłem wzrostu rentowności jest ograniczenie podróży służbowych i szkoleń. Będziemy ten wątek uważnie śledzić.

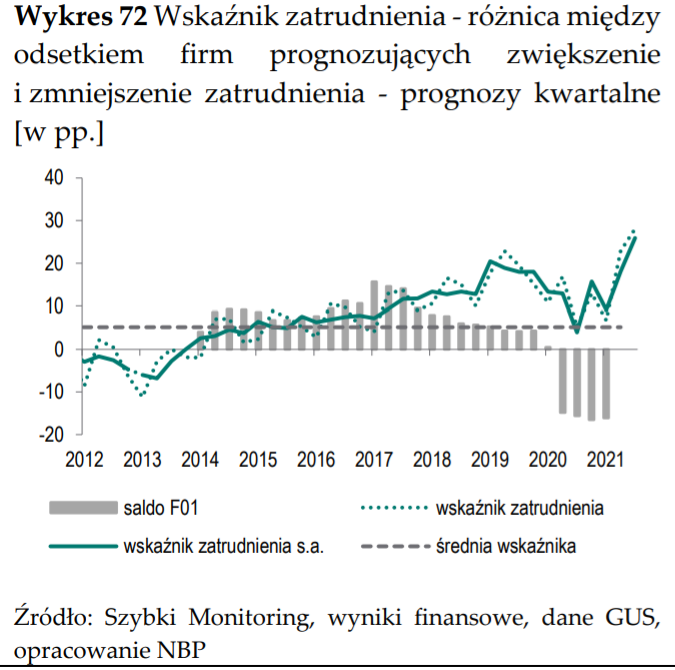

Rynek pracy widać przez pryzmat rekordowych prognoz zatrudnienia oraz narastającej presji płacowej (zarówno obserwowanej, jak i efektywnie wdrażanej w życie w postaci podwyżek). Liczba wakatów też wzrosła, choć nie wygląda to na dramatyczne zwiększenie. Odsetek firm raportujących wakaty jest podobny jak w 2018 roku. To wciąż wskazuje na silny popyt na pracę, ale raczej nie jest to (przynajmniej na razie) petarda. Wisienką na torcie rynku pracy jest wykres dotyczący podwyżek płac i wydajności pracy. Skala zaniepokojenia wzrostem płac przekraczającym wydajność pracy jest podobna jak w 2018 roku i wyraźnie niższa niż w 2019.

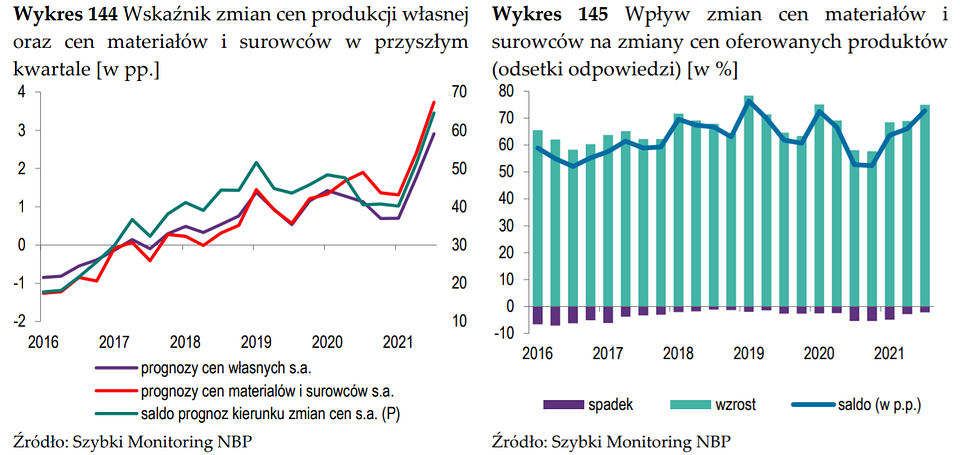

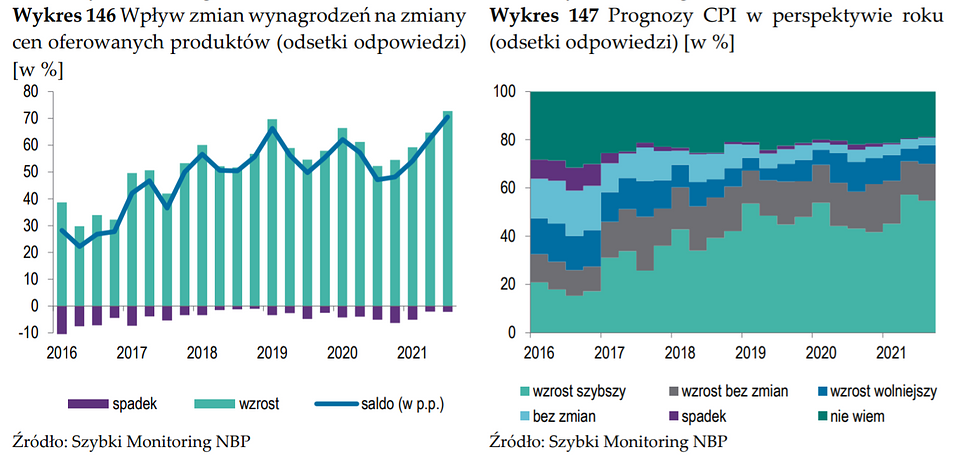

Ten wniosek prowadzi nas do ostatniego wątku: cenowego. Otóż ceny kształtowane są z jednej strony przez koszty materiałów, z drugiej przez rosnące wynagrodzenia. Widać wyraźnie, że wpływ tych dwóch czynników na ceny monotonicznie rośnie, ale tylko w przypadku kosztów pracy jest na nowych maksimach. To dość ciekawe zważywszy wcześniej opisywany fakt, że w małym odsetku firm podwyżki wynagrodzeń są szybsze niż wydajność pracy. Oznacza to potencjał do dalszej poprawy wyników przedsiębiorstw, a z drugiej strony pokazuje - naszym zdaniem - że możliwości absorpcji wyższych cen także są spore (oczekiwana poprawa wyników i podwyżki wynagrodzeń uruchamiają pozytywną spiralę).

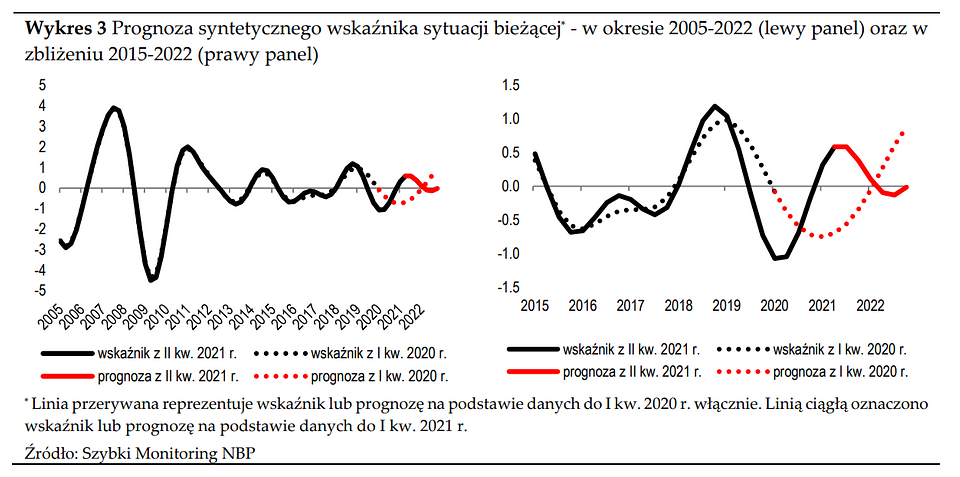

Podsumowując, prezentowany w raporcie syntetyczny wskaźnik sytuacji bieżącej może sugerować, że koniunkturalny dołek (a co więcej, nawet późniejsze przyspieszenie) już za nami (patrz wykres poniżej). Wskaźnik jest jednak silnie podbijany przez jedną ze składowych – sytuację płynnościową przedsiębiorstw. Ta była w ostatnich kwartałach uwarunkowana szerokim wsparciem ze stron tarcz antykryzysowych. Stąd z dystansem podchodzimy również do prognoz syntetycznego wskaźnika sytuacji bieżącej, które mogłyby sugerować, że znajdujemy się obecnie na szczycie cyklu (kolejne kwartały wskazują na obniżenie się poziomu wskaźnika i późniejszy spadek poniżej poziomu neutralnego).

Wizualnie, bardziej adekwatną miarą do oceny punktu cyklu koniunkturalnego polskiej gospodarki zdaje się być wskaźnik przyszłej sytuacji. Ten sugeruje, że szczyt jeszcze przed nami. Ocena poprawia się z kwartału na kwartał (dzięki coraz lepszym, choć wciąż ujemnym, ocenom poziomu popytu i inwestycji), ale wiąż pozostaje poniżej poziomu neutralnego.

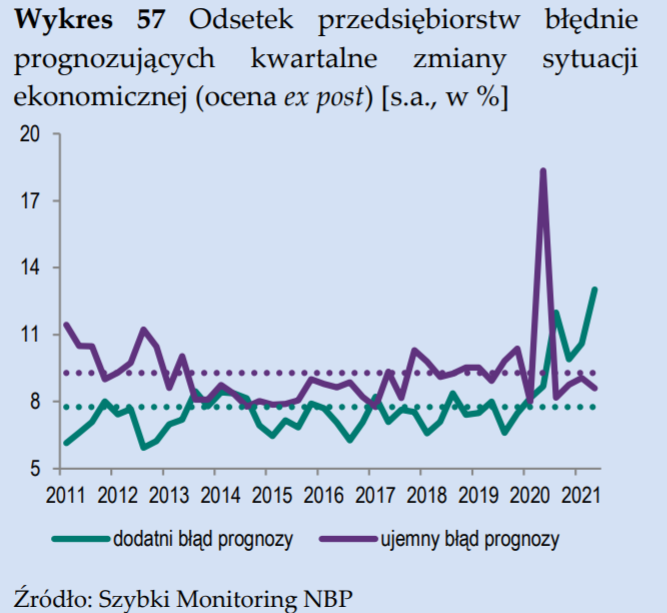

Na koniec jeszcze mała łyżka dziegciu. Jeśli myślimy, że okres zbierania danych mógł wypaczyć wyniki ankiety w kierunku nadmiernie optymistycznych, to ostatnio firmy były nadmiernie pesymistyczne. Może to oznaczać, że w tej rundzie badań próbowały to skorygować w odwrotnym kierunku. Tego oczywiście nie wiemy. Zachowanie to może pozostawać czynnikiem ryzyka.

Pełny raport: link