Narodowy Bank Czech (CNB) ponownie podniósł stopy procentowe o 25 pb. Główna stopa procentowa wynosi teraz 0,75%. Nie jest to jednak ostatnie słowo banku - najnowszy zestaw prognoz analityków CNB oraz wypowiedzi członków zarządu wskazują, że w tym roku czekają nas dalsze podwyżki. Do tej pory spodziewaliśmy się jeszcze jednej (+25pb), teraz dokładamy drugą (+25pb), a ryzyka rozkładają się w kierunku jeszcze bardziej zdecydowanego cyklu zacieśnienia. Pierwszą z nich obstawiamy już za miesiąc, kolejną w listopadzie.

Decyzja nie była jednogłośna. Czterech członków zarządu głosowało za, jeden był za jeszcze wyraźniejszym krokiem (+50 pb.), dwóch optowało za pozostawieniem stóp bez zmian. Podwyżka nie była zaskoczeniem - była ona zgodna zarówno z naszymi prognozami jak i szerokim rynkowym konsensusem. Czeski bank centralny rozpoczął w czerwcu proces normalizacji stóp i go kontynuuje. Najnowsze prognozy tylko dodały kolejnych argumentów za bardziej odważnymi krokami.

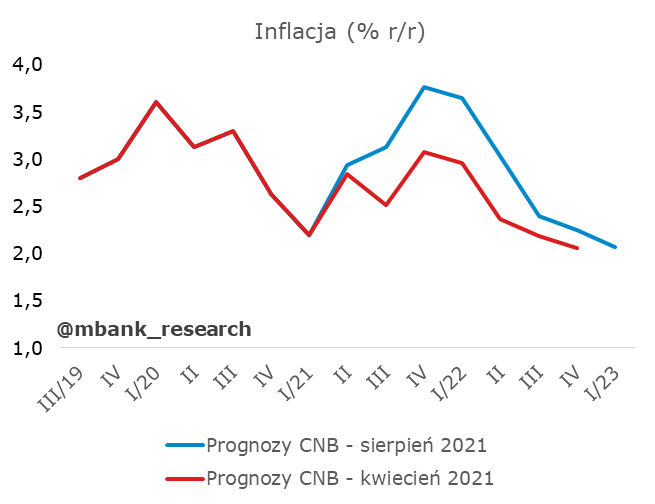

W górę zrewidowano prognozy inflacji na ten i przyszły rok. Inflacja w nadchodzących kwartałach będzie pozostawała powyżej celu CNB (2% r/r), ale wraca do niego w horyzoncie projekcji. Wyższa ścieżka to zasługa prognozowanych wzrostów cen żywności, wysokiej inflacji bazowej, utrzymującej się inflacji cen paliw i cen administrowanych. Jak wskazano w komunikacie, pod koniec roku inflacja ma zacząć słabnąć ze względu na ceny importu, ale presja cenowa wynikająca z domykania się luki popytowej będzie przez dłuższy czas wysoka ze względu na wysoki popyt konsumpcyjny i wysoką dynamikę płac. Spora rewizja prognozy inflacyjnej pozwala sądzić, że już teraz zagospodarowuje ryzyka inflacyjne w dalszej części roku. Gdyby jednak znów rzeczywistość okazała się mniej łaskawa, kolejna rewizja wyniesie prognozowaną ścieżkę poza cel w 2022 i na początku 2023 roku, co poskutkuje zapewne dalszym, endogenicznym wzrostem oczekiwanej ścieżki stóp procentowych.

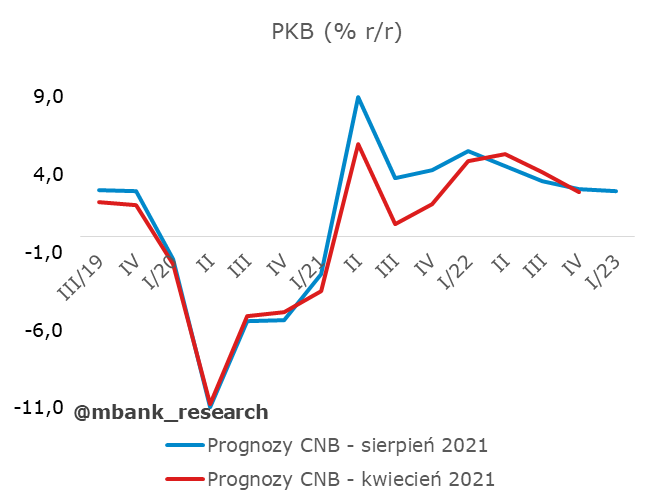

Wyżej kształtuje się również prognozowana ścieżka PKB. To zarówno wynik lepszej realizacji PKB w poprzednich kwartałach (w porównaniu do wcześniejszych ocen CNB) jak i lepszych perspektyw wzrostu w najbliższym czasie. Komunikat wskazuje, że CNB nie boi się już wpływu pandemii na perspektywy wzrostu. Rosnąca liczba szczepień i fakt, że gospodarka nauczyła się funkcjonować z koronawirusem skłonił bank do oceny, że rosnąca liczba przypadków i idące za tym ewentualne restrykcje nie będą mieć wymiernych skutków ekonomicznych. Wzrost ma być napędzany przez konsumpcję (tu CNB liczy też na uwolnienie części nagromadzonych przez gospodarstwa domowe oszczędności) wspieraną m.in. przez silny rynek pracy. Bank zakłada, że do końca roku sytuacja z łańcuchami dostaw będzie ulegać poprawie i przestaną one tworzyć barierę do dalszych wzrostów w przemyśle.

Silny wzrost, globalna poprawa nastrojów oraz zakładany (o tym za chwilę) wzrost różnicy stóp procentowych w porównaniu do np. strefy euro ma sprzyjać czeskiej koronie. Ta w najnowszych prognozach umacnia się silniej, niż przewidywano jeszcze w kwietniu.

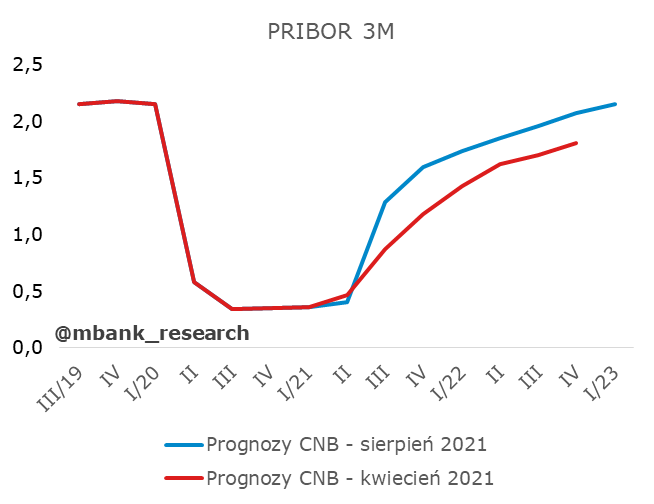

Przejdźmy do najciekawszej części projekcji CNB - prognozowanej ścieżki stóp procentowych. Ta przesunęła się jeszcze w górę, za sprawą prognozowanej wyższej inflacji, lepszej kondycji gospodarki i silnego wzrostu płac. Analitycy CNB prognozują, że stopa PRIBOR 3M w IV kwartale wyniesie 1,6% (obecnie 0,82%, poprzednia kwietniowa prognoza 1,2%). Model wskazuje więc na dalsze podwyżki stóp, a czeski bank centralny nie raz pokazał, że podąża za wskazaniami ze swojej projekcji. Jak wskazano w komunikacie na tym etapie stopniowe zaostrzanie warunków monetarnych nie zagrozi wychodzeniu czeskiej gospodarki z pandemii i wzmocni zaufanie podmiotów gospodarczych do długoterminowej stabilności cen kraju.

Naszym zdaniem w tym roku można spodziewać się jeszcze co najmniej dwóch podwyżek. Najbardziej prawdopodobne terminy to wrześniowe i listopadowe posiedzenie. Nie bez powodu piszemy jednak o "co najmniej" dwóch podwyżkach. Zarówno wypowiedzi przedstawicieli banku (luźno cytując: możemy spodziewać się podwyżki na każdym posiedzeniu), jak i bardziej jastrzębia projekcja sugerują, że możliwy jest scenariusz bardziej ostrego wychodzenia z niskich stóp. Nie wykluczamy scenariusza wyższej (niż zakłada CNB) inflacji pod koniec roku. Przełożyłaby się ona na inflację poza celem w 2022 roku, co mogłoby skłonić bank do bardziej zdecydowanej reakcji (np. zamiast zakładanych dwóch podwyżek po 25 pb. możliwa jest sekwencja 25 pb. i 50 pb.). Takiego scenariusza nie wykluczają też rynki - oczekiwane stopy procentowe wzrosły po wczorajszych posiedzeniu.

My też zrewidowaliśmy w górę prognozy przyszłych działań CNB, choć naszym zdaniem będą one bardziej zachowawcze (wspomniane 2 razy po 25 pb.). Zacieśnienie będzie jednak kontynuowane w 2022 roku i stopy procentowe zbliżą się wtedy naszym zdaniem do 2%.