Wrzesień był kolejnym miesiącem mieszanych danych z polskiego rynku pracy. Negatywną niespodziankę sprawiło zatrudnienie, gdzie odnotowano spadki m/m. Wysokie roczne dynamiki utrzymują się natomiast w przypadku wynagrodzeń.

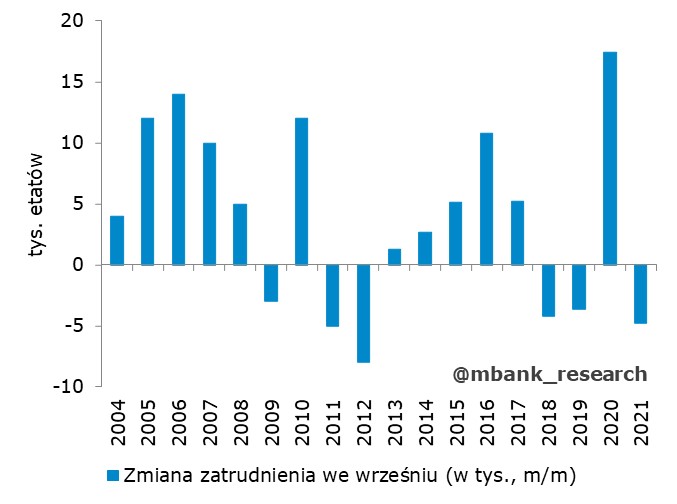

Dzisiejszy wynik zatrudnienia oznacza roczną dynamikę na poziomie 0,6% r/r. Do 0,5% r/r zabrakło niewiele - wynik zakręcił się w okolicach 0,55% r/r i w tym kontekście można dane o zatrudnieniu traktować jako negatywne zaskoczenie. Po sierpniowym spadku przeciętnego zatrudnienia o 9,7 tys. etatów, wrzesień przyniósł kolejny ujemny wynik. Tym razem ubyło 4,8 tys. etatów. Sierpniowe dane o liczbie pracujących nie pokazywały jednak takiej skali ubytku (zmniejszyły się tylko nieznacznie), co wówczas prowadziło nas do wniosku, że spadki przeciętnego zatrudnienia można było powiązać ze skracaniem czasu pracy m.in. w przemyśle w związku z problemami podażowymi (brak materiałów do produkcji, przestoje w firmach, pracownicy pracują w krótszym wymiarze czasowym). To naszym zdaniem też najbardziej prawdopodobna hipoteza dotycząca dzisiejszego wyniku zatrudnienia. Globalna sytuacja w świecie produkcji nie zmieniła się, co odbija się też na wyniku przeciętnego zatrudnienia. Na więcej dowodów, służących poparciu tej hipotezy, tradycyjnie przyjdzie poczekać do publikacji Biuletynu Statystycznego.

W nieco innym duchu napisany został komentarz GUS. Wskazano, że spadek zatrudnienia wynikał m.in. z zakończenia i nie przedłużania umów terminowych, rozwiązywania umów o pracę (niekiedy z powodu COVID-19), sezonowości zatrudnienia, a także pobierania przez pracowników zasiłków chorobowych. Zakończenie i nieprzedłużanie umów terminowych można powiązać z opisanymi powyżej problemami globalnych łańcuchów dostaw i problemów w przemyśle (części pracownikom, których zatrudniano by zaspokoić wcześniejszą wzmożoną po-pandemiczną produkcję, skończyły się umowy). Efekty zasiłków chorobowych w poprzednich odczytach (np. na wiosnę, przy wyższych statystykach zakażeń) były mało widoczne. Wrzesień nie był też czasem powszechnych restrykcji, co nie powinno prowadzić do szerokich zwolnień w sprzedaży czy gastronomii (choć nie wykluczamy jednostkowych przypadków, mogły też skutecznie powstrzymywać chęci zatrudnienia nowych pracowników). Efektów wygaśnięcia tarczy finansowej również nie można wykluczyć, ale naszym zdaniem również nie jest to powszechny proces. Trzymamy się więc głównie pierwszego wyjaśnienia, że za słaby wynik zatrudnienia mogą odpowiadać problemy przemysłu.

Nie oznacza to jednak, że obraz zatrudnienia jest jednoznacznie pesymistyczny. Obecny rynek pracy jest dużo bardziej zniuansowany. Z jednej strony możemy racjonalnie domniemywać, w części branż przestoje determinują obecne spadki zatrudnienia (krótsze godziny pracy, ale brak zwolnień - typowa gra na przeczekanie negatywnego szoku). Z drugiej, w innych, popyt na pracę jest wciąż bardzo wysoki (patrz wykres poniżej - w części branż odnotowywano chęć zatrudnienia nowych pracowników na poziomach zbliżonych do rekordowych). Chęci nie przekładają się na dane realne, bo barierą może być brak odpowiednio wykwalifikowanych pracowników. Stopa bezrobocia jest stosunkowo niska, a i struktura kwalifikacji bezrobotnych może nie odpowiadać popytowi firm.

Niezmiennie, przeciętne zatrudnienie pozostaje poniżej poziomów sprzed pandemii (spadek m/m nawet je trochę oddalił).

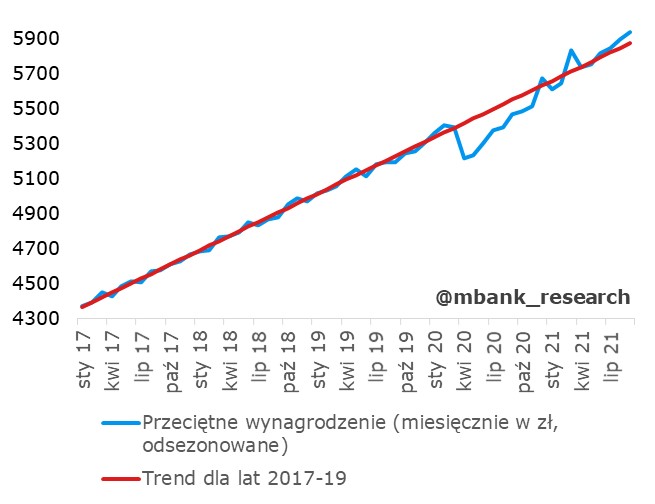

Na drugim biegunie (kolejny już miesiąc) znajdują się płace. Wzrost o 8,7% r/r nie odbiega znacząco od szacunku konsensusu (wynosił 8,6% r/r), różni się jednak od naszej prognozy (szacowaliśmy słabszy wzrost płac: 8,3% r/r). Tu, podobnie jak w przypadku zatrudnienia, widoczna może być sytuacja w przemyśle. Po ostatnich danych pisaliśmy jak może działać wspomniany mechanizm (jedne linie pracują w nadgodzinach, co podbija płace, a te objęte przestojami wcale nie muszą płacić mniej minimalizując potencjalną rotację pracowników - wiadomo, że popyt jest, ale nie ma jak produkować, logicznym posunięciem jest więc utrzymanie pracowników). Do tego dochodzi drugie wyjaśnienie - wysokie poziomy inflacji z ostatnich miesięcy mogą przekładać się na żądanie płacowe. Będzie to utrudniało spadki dynamiki wynagrodzeń w najbliższych miesiącach. W odwrotnym kierunku będzie działał efekt bazy (relatywnie niski poziom wynagrodzeń z roku ubiegłego będzie miał coraz mniejszy wpływ). Złożenie powyższych czynników powoduje, że płace kolejny już miesiąc utrzymują się powyżej trendu sprzed pandemii.