Czeski bank centralny ponownie zdecydował się na znacznie większą podwyżkę stóp niż zakładano. Stopy procentowe powędrowały w górę o 125pb (oczekiwano 50pb). To naszym zdaniem jeszcze nie koniec podwyżek, choć ten już się zbliża. Może on się skończyć już w grudniu podwyżką o 75pb.

Za decyzją opowiedziało się 5 członków Zarządu, 2 było przeciw (to proporcje znane już z poprzedniego głosowania). Decyzja (jak wprost wskazano w komunikacie) ma pomóc w powrocie inflacji do celu w horyzoncie 12-18 miesięcy i zakotwiczyć oczekiwania inflacyjne konsumentów oraz firm.

Wczorajsza decyzja jest zgodna ze wskazaniami nowych prognoz makroekonomicznych przygotowanych przez analityków CNB. Znacząco zmieniły się one w porównaniu do poprzedniej, wakacyjnej rundy prognoz. W skrócie - zdecydowanie podwyższono prognozę inflacji na przyszły rok, spadły prognozy PKB, a w odpowiedzi na wyższą inflację w górę podążyła prognoza stóp procentowych.

Źródło: CNB (link)

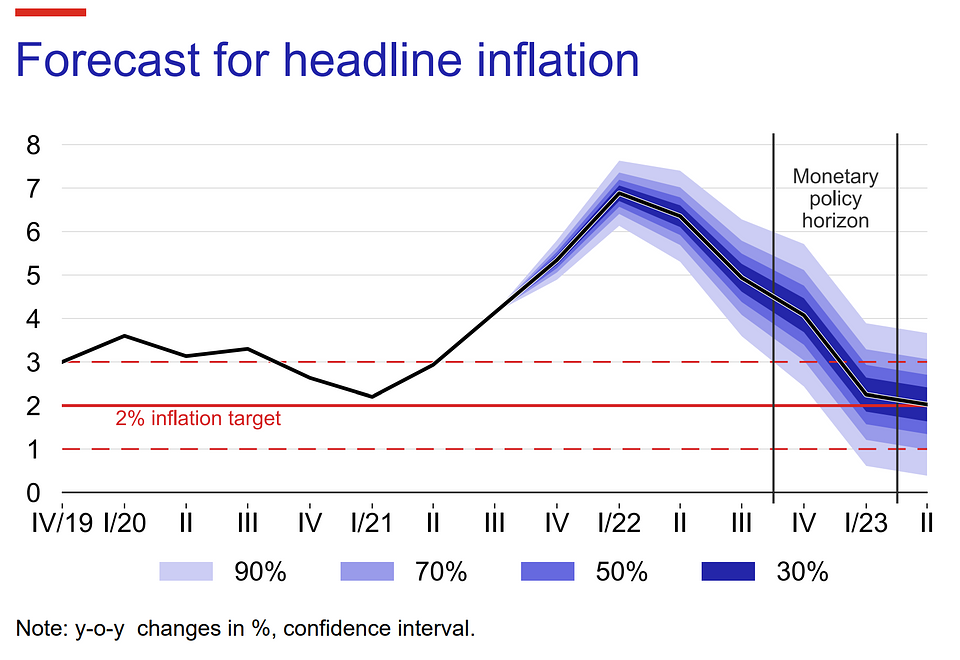

Zarówno obecna jak i prognozowana inflacja znacząco odchyla się od celu CNB - prognozy analityków banku wskazują, że ma ona zakręcić się w okolicach 5,5% r/r w najbliższych 3 miesiącach i osiągnąć 7% r/r na początku roku (cel CNB to 2% r/r). Wzrost inflacji powodowany jest wieloma zmiennymi - inflacją bazową, cenami żywności, cenami paliw i zapowiadanym wzrostem cen administrowanych (gaz i energia - to powód skoku inflacji na początku przyszłego roku; same rachunki za elektryczność CEZ podniósł o 30%) i rosnącymi płacami. W przyszłym roku (tak wskazuje komunikat) presja inflacyjna zacznie słabnąć, ze względu na wygasanie wzrostu cen importu (problemy z łańcuchami dostaw będą się rozwiązywać), zakładaną aprecjację korony i wpływ podwyżek stóp zainicjowanych w czerwcu tego roku.

Źródło: CNB (link)

W horyzoncie prognozy inflacja ma wrócić do celu CNB - w tym główną rolę będą odgrywać podwyżki stóp (model czeskiego banku centralnego, w przeciwieństwie do modelu NBP, zakłada prognozowaną w ramach modelu, a nie stałą, ścieżkę stóp). Prognoza wskazuje na dalszy wzrost stóp procentowych w końcówce roku (średnia PRIBOR 3M za IV kwartał: 3,29%) i w I kwartale przyszłego roku (średnia PRIBOR 3M za I kwartał: 3,63%). Naszym zdaniem CNB (jak już wielokrotnie wskazywał) będzie podążał za wskazaniami analityków banku i zdecyduje się na podwyżkę o 75pb już na grudniowym posiedzeniu (22 grudnia), kończąc tym samym cykl podwyżek. Taka decyzja będzie wpisywać się w średnie przedstawione powyżej, skala podwyżki nie przestraszy Zarządu CNB (skoro decydowali się na większe podwyżki już wcześniej), na możliwość dalszych podwyżek wprost wskazywał też komunikat po posiedzeniu banku, który traktujemy literalnie.

Zarząd Banku jest gotowy do kontynuacji podwyżek stóp procentowych zgodnie z jesienną prognozą.

Komunikat po posiedzeniu CNB

Taka podwyżka oznaczałaby główną stopę procentową na poziomie 3,5%, czyli wyższym niż podkreślane przez członków Zarządu szacunki stopy neutralnej (3%). Prognozy stopy procentowej przygotowane przez analityków CNB wskazują, że w horyzoncie prognozy będzie ona zawracać. Zakładany jest powrót głównej stopy procentowej w okolice 3%, rozpoczynany już od II kwartału przyszłego roku (PRIBOR 3M osiąga 3% w IV kwartale przyszłego roku). Czeski bank centralny, tak jak nie bał się zdecydowanych podwyżek stóp, tak nie będzie wzbraniał się przed ich obniżkami, gdy upewni się, że inflacja wróci do celu w horyzoncie prognozy. Jak podkreślano, celem jest stabilizacja inflacji, nie stabilizacja poziomu stóp procentowych. Do podjęcia takich działań potrzebne będzie jednak rozwiązanie szeregu problemów: potwierdzenie się scenariusza przejściowości globalnej inflacji, wyczyszczenie się problemów z łańcuchami dostaw, brak wyraźnych szoków dot. cen żywności czy energii. Dopiero wtedy CNB zdecyduje się na lekką redukcję stóp w okolice stopy neutralnej. Choć jeszcze cykl podwyżek nie jest zakończony, naszym zdaniem obniżki w 2022 roku należy określić jako co najmniej prawdopodobne.