Projekcja NBP w momencie publikacji już była nieaktualna. Została opracowana przy stopach na poziomie 0,5% i była jednym z argumentów dla RPP do podwyżki stóp o 75pb na ostatnim posiedzeniu. Efektów ostatniej podwyżki stóp jeszcze więc w projekcji nie ma. Nie ma się więc też co nadmiernie do niej przywiązywać - najbliższe miesiące przyniosą (naszym zdaniem) kolejne podwyżki, w związku z czym jej marcowa edycja przyniesie spore zmiany (np. inflację bliżej celu w 2023 i niższy PKB). Mimo to warto się jej przyjrzeć - poniżej kilka wniosków.

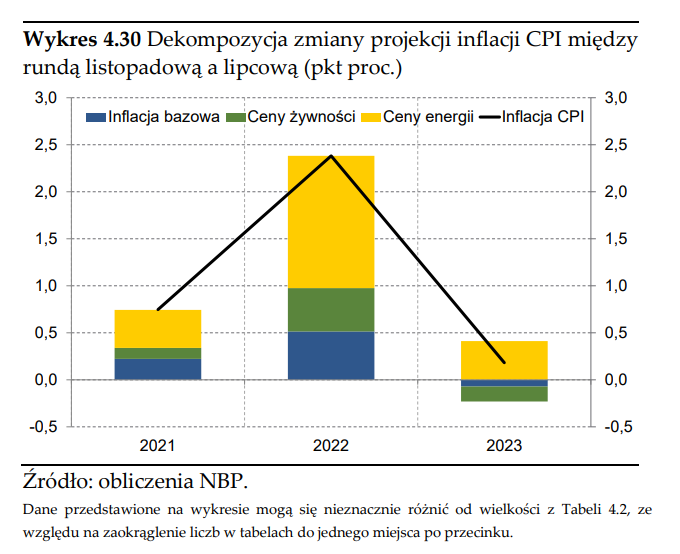

NBP zrewidował w górę prognozę inflacji na ten i najbliższe lata. Główną składową przyczyniającą się do rewizji w każdym roku były cen energii. Inflację za IV kwartał NBP szacuje na poziomie 6,7% r/r. Następnie inflacja ma osiągnąć szczyt w I kwartale przyszłego roku (średnio 7% r/r) i stopniowo opadać - do 4,4%% r/r w 4Q 2022 r. i 3,6% r/r w 4Q 2023 r. (w ostatnim kwartale inflacja zaczyna nawet lekko zawracać).

Źródło: Raport o inflacji NBP (link)

Naszym zdaniem prognoza na IV kwartał tego roku ma wysoką szansę się nie zrealizować. Spodziewamy się, że najbliższe 2 miesiące mogą przynieść wzrosty inflacji (flash za październik to 6,8% r/r, szacunek NBP za cały kwartał to wspomniane wyżej 6,7% r/r - punkt odcięcia projekcji był przed publikacją danych za październik). Spore jest więc prawdopodobieństwo zaskoczeń w górę, a takie zaskoczenia będą skłaniać Radę do kolejnych podwyżek - naszym zdaniem najbliższa już w grudniu.

Stosunkowo niski jest też szczyt inflacji na początku przyszłego roku. Szybciej (niż szacujemy) wyhamowują ceny żywności. Ewentualne kolejne zaskoczenia w górę (naszym zdaniem prawdopodobne) będą argumentami za dalszymi podwyżkami stóp. Wnioskujemy na podstawie wypowiedzi członków RPP. Taki modus operandi sprawia, że stopę docelową wyznaczą zaskoczenia inflacją na dość wąskim odcinku czasu, która (z racji proweniencji) wygeneruje jednocześnie spory efekt bazy na początku w 2023 roku. Zgodnie z mechaniką modeli NBP (różnych) ostatnie 75 pb nieuwzględnione w projekcji w zasadzie mogłyby sprowadzić inflację poniżej 3,5% w 2023 roku.

Analitycy NBP szacują, że za wzrost inflacji w przyszłym roku odpowiadać będą w dużej mierze ceny energii (+1,5pp do rocznej inflacji), które apogeum osiągną w I kwartale. Nie wiemy jednak ile założono wzrostu cen energii dla gospodarstw domowych. Częściowo pod wpływem cen energii będą też ceny żywności (wpływ na żywność przetworzoną + ceny gazu przekładające się na ceny nawozów). Wzrosty inflacji bazowej są (i będą) skoncentrowane w cenach towarów (efekt problemów podażowych). W dłuższej perspektywie na inflację oddziaływać będzie odbudowa potencjału produkcyjnego i dodatnia luka popytowa, co będzie powodować utrzymywania się wysokiej inflacji bazowej (z lekkim zawróceniem w końcu projekcji). Czynniki popytowe (luka i płace) będą mieć główny wpływ na stosunkowo wysoką inflację w 2023 roku. Tu jednak trzeba podkreślić, że już zrealizowane podwyżki stóp (i nadchodzące, które naszym zdaniem są prawdopodobne) będą znacząco ograniczać ten efekt. Bliższą najbardziej prawdopodobnej realizacji prognozę na 2023 zobaczymy więc dopiero w marcu.

Wpływ Polskiego Ładu na szacunki inflacji jest zdaniem NBP niejednoznaczny. W krótkim okresie może on działać proinflacyjnie ze względu na wyższą konsumpcję, w grupach, które skorzystają na zmianach podatkowych. Jednak w dłuższym okresie może oddziaływać w kierunku niższej inflacji - nie cała obniżka klina płacowego trawi do pracownika, część "zostanie" u pracodawcy".

Warto też spojrzeć na pozostałe aspekty projekcji. Analitycy NBP szacują, że dynamika wynagrodzeń będzie się w najbliższych latach kształować w okolicy 7-8% r/r. Obecnie presja płacowa jest w okolicach poziomów sprzed pandemii, a jej nasilenie w ostatnim czasie kojarzone jest głównie z niską stopą bezrobocia i problemami ze znalezieniem pracowników. NBP raczej nie widzi narastania presji płacowej związanej z inflacją.

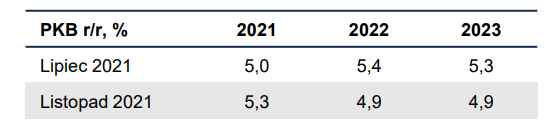

W dół zrewidowano ścieżkę PKB na najbliższe 2 lata (nieco wyżej ścieżka na ten rok). Przyczynia się do tego zarówno niższy szacunek konsumpcji jak i inwestycji.

Źródło: Raport o inflacji NBP (link)

Niższa konsumpcja to efekt wzrostów inflacji, które będą ograniczały realne dochody do dyspozycji gospodarstw domowych. Na plus dla konsumpcji będą oddziaływać relatywnie silne płace. Dodatni efekt mają też mieć projekty z Polskiego Ładu. Pomagać będą relatywnie wysokie obecne oszczędności.

Na inwestycje firm negatywnie oddziaływać będą obecne zakłócenia w produkcji związane z problemami w łańcuchach dostaw i koszty produkcji (generowane w dużej mierze przez szok podażowy związany z cenami surowców). Na plus oddziaływać będzie relatywnie wysokie wykorzystanie mocy produkcyjnych, brak bariery popytu (nowe zamówienia są wciąż wysokie) i potrzeba automatyzacji. Optymistycznie nastrajają też wysokie deklaracje firm dot. planowanych inwestycji. NBP zakłada niewielkie opóźnienie środków z Next Generation EU (zamiast w końcówce tego roku, spłyną w przyszłym roku) - nie zakłada ich braku. Podtrzymywane są szacunki, że środki te podbiją wzrost PKB o 0,3-0,4pp w najbliższych 2 latach.

Do projekcji PKB na najbliższe lata również warto podchodzić z dystansem ze względu na zmiany stóp procentowych. Przełożą się one na niższą prognozowaną ścieżkę PKB, co podobnie jak w przypadku inflacji, powinno już zostać odnotowane w marcowej projekcji.