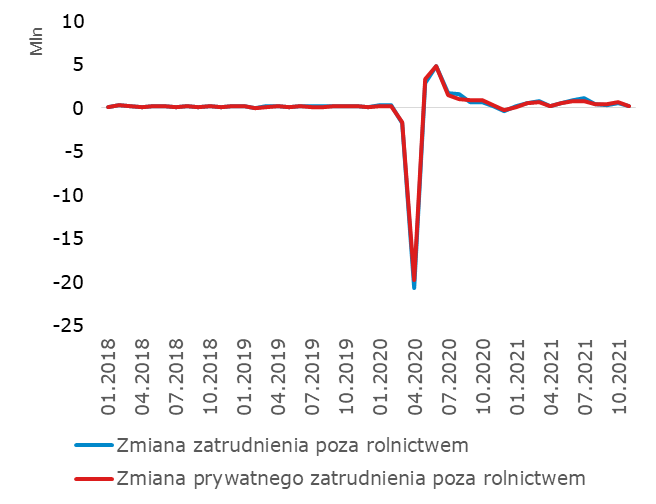

Patrząc wyłącznie na badanie przedsiębiorstw, listopadowe dane z amerykańskiego rynku pracy można byłoby uznać za spory zawód. Zatrudnienie poza rolnictwem wzrosło o 210 tys. etatów, podczas gdy oczekiwano 550 tys. Zupełnie odmienny obraz wyłania się z badania gospodarstw domowych. Zgodnie z nim zatrudnienie wzrosło o prawie 1,14 mln osób, co doprowadziło do spadku stopy bezrobocia z 4,6% do 4,2% (oczekiwano 4,5%). Dane są na tyle dobre, że nie będą stanowiły przeszkody dla zwiększenia skali hamowania zakupów aktywów przez Fed.

Zacznijmy od ankiety przedsiębiorstw. Wzrost zatrudnienia o 21o tys. to najsłabszy wynik od grudnia zeszłego roku (miesięczna średnia dla tego roku to +555 tys.). Niewiele zmieniło się przez to w kwestii powrotu zatrudnienia do poziomów sprzed pandemii - nadal widać odrabianie, ale w listopadzie było ono stosunkowo wolne.

Słaby przyrost odnotowano w kategoriach, które przez wiele poprzednich miesięcy były gwiazdami odczytów: czyli rozrywce, czasie wolnym, zakwaterowaniu i gastronomii (łącznie dodały 23 tys. zatrudnionych). Spadło zatrudnienie w handlu detalicznym (-20,4 tys.). Bez większych zmian pozostało zatrudnienie w sektorze ochrony zdrowia (+2 tys., to też kategoria, która w poprzednich miesiącach sporo dodawała do odczytu). Najsilniej zatrudnienie wzrosło w usługach profesjonalnych i biznesowych (+90 tys.), transporcie i magazynowaniu (+50 tys.) budownictwie (+31 tys.) i przetwórstwie przemysłowym (również +31 tys.).

Na drugim biegunie znajdują się dane z ankiet gospodarstw domowych. Jak pisaliśmy wyżej, wskazują one na wzrost zatrudnienia o 1,14 mln osób. To największy rozdźwięk w danych od października 2020 roku. Przyczyn można szukać np. w różnicach dot. definicji zatrudnionych (pełen przegląd różnic pomiędzy ankietami można znaleźć pod linkiem, w dłuższej perspektywie dane te zbiegają do siebie). Wyraźnie spadła liczba bezrobotnych (o 524 tys. do 6,9 mln.). Wzrósł wskaźnik aktywności zawodowej. Coraz więcej osób znajduje pracę, bądź wraca do zasobu aktywnych zawodowo i pracy poszukuje/jest gotowych do jej podjęcia.

W równym stopniu wzrosły wskaźniki aktywności zawodowej dla kobiet i mężczyzn (po 0,2pp, do odpowiednio 56,2% i 67,8%). Więcej różnorodności widać w rozbiciu na pochodzenie i kolor skóry. Niewiele zmieniła się aktywność zawodowa wśród białych i Azjatów (odpowiednio +0,1pp i -0,1pp), mocniej tąpnęła wśród czarnoskórych (-0,3pp), silnie wzrosła natomiast w grupie ludności latynoskiej (+0,6pp).

To właśnie aktywność zawodowa zdaje się być teraz języczkiem u wagi. Ona będzie decydująca w kwestii czy możliwe jest obniżenie się presji płacowej (wzrost płac wyniósł +0,3% m/m, czyli nieco słabiej niż w poprzednim miesiącu, ale wciąż silnie). Na razie wskaźnik pozostaje daleko od poziomów sprzed pandemii. Pomimo wzrostu w listopadzie o 0,2pp, dystans do poziomów z lutego 2020 wciąż jest daleki (1,5pp).

Piątkowe dane nie powinny wyraźnie zmienić nastawienia Fed. Z jednej strony niepokoić mogłyby dane z ankiety przedsiębiorstw, ale wnioski płynące z ankiety gospodarstw domowych mogą uspokajać. Amerykański rynek pracy jest na drodze powrotu do stanu zatrudnienia sprzed pandemii, co zajmie jednak jeszcze kilka kwartałów. Popyt w gospodarce pozostaje bardzo silny. Wciąż stoimy na stanowisku, że gospodarka amerykańska ma duży potencjał wzrostowy po wygaśnięciu problemów podażowych (nawet w czasie ich oddziaływania wskaźniki koniunktury bliskie są maksimów wszechczasów i nie śrubują ich tylko elementy związane z przeładowaniem łańcucha dostaw). W grudniu dojdzie naszym zdaniem do przyspieszenia procesu wygaszania zakupów aktywów. Pierwszej podwyżki stóp można spodziewać się w okolicach połowy roku. Konsekwentnie wskazywaliśmy, że ryzyka wyginają się w tym przypadku w kierunku wcześniejszego zacieśnienia.