Pierwszy kwartał przyniósł nam istny rollercoaster jeśli chodzi o publikacje miesięcznych odczytów. Dane ze stycznia i lutego sugerowały głębokie spowolnienie wzrostu PKB. Marzec namieszał jednak dość istotnie. Nasza prognoza wzrostu PKB w I kw. (3,4% r/r) jest dziś konserwatywna. Jednocześnie jesteśmy świadomi, iż w marcu mogliśmy ujrzeć sporo czynników jednorazowych, stąd nasze postrzeganie dla całego roku nie ulega zmianie - wzrost PKB w 2026 wyniesie 3,7%.

Zaskoczenia

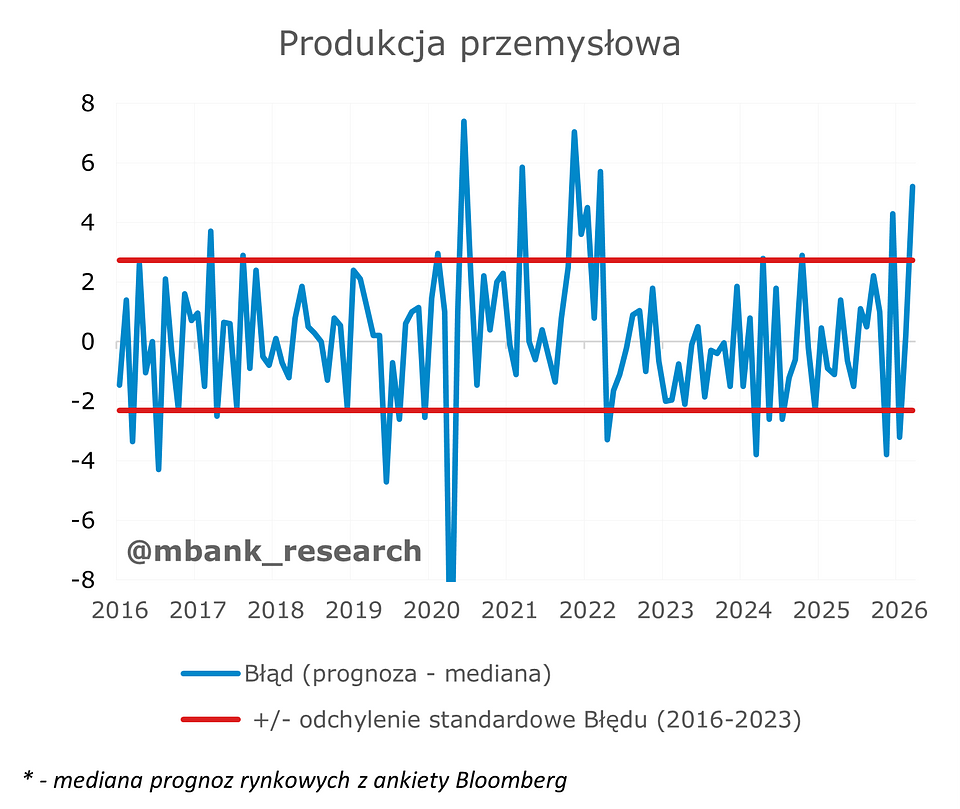

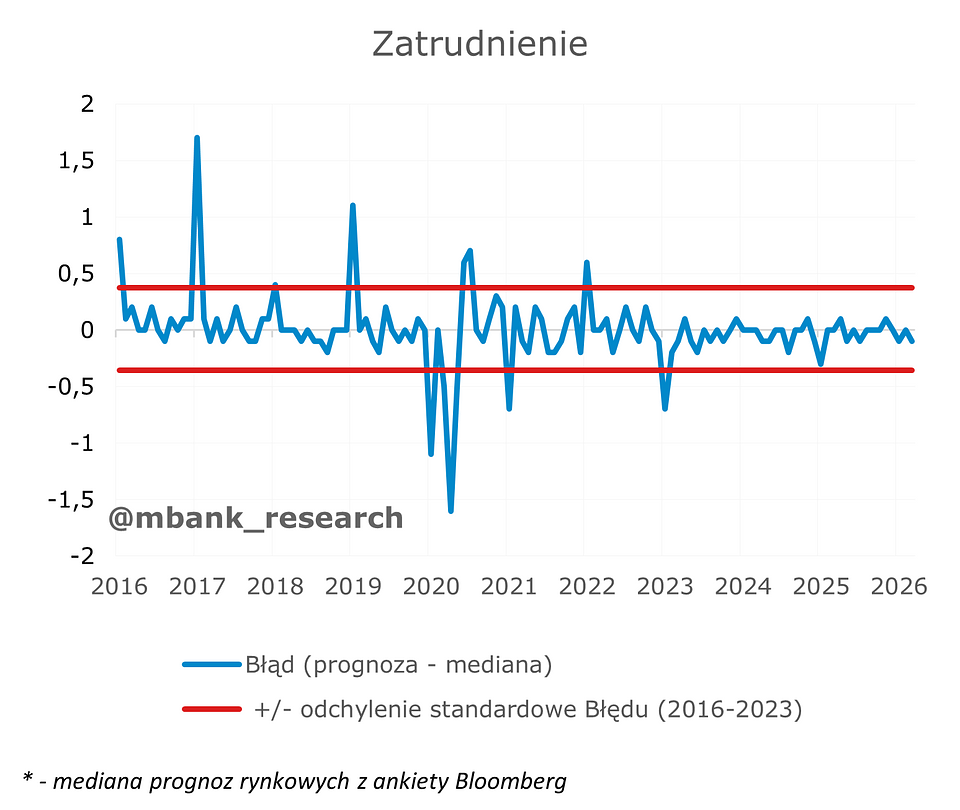

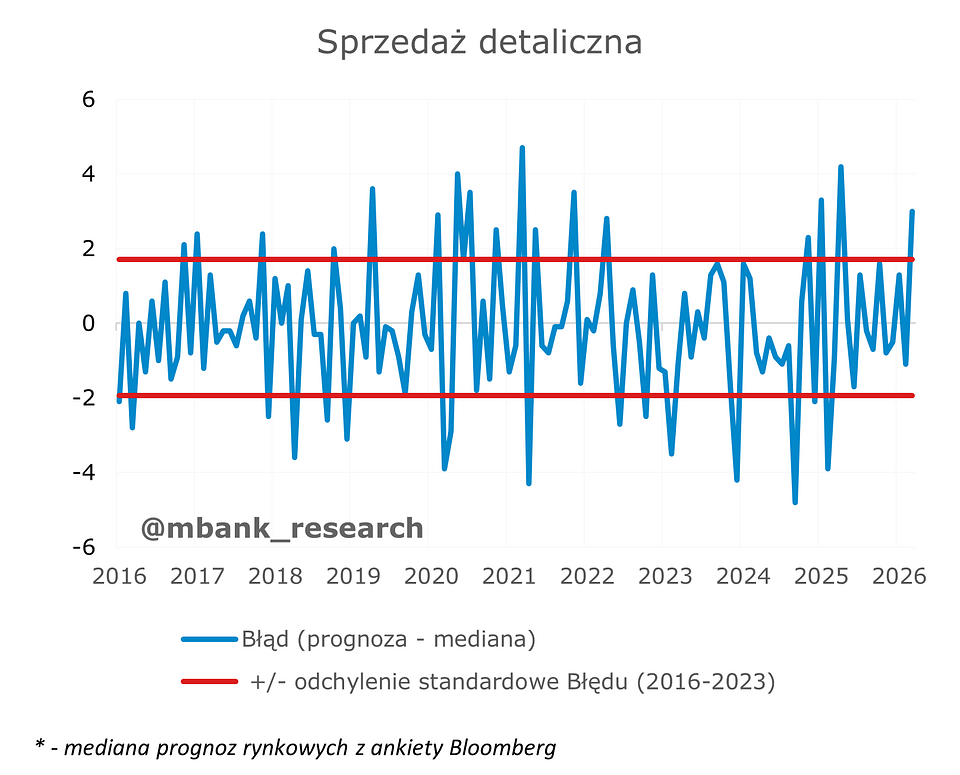

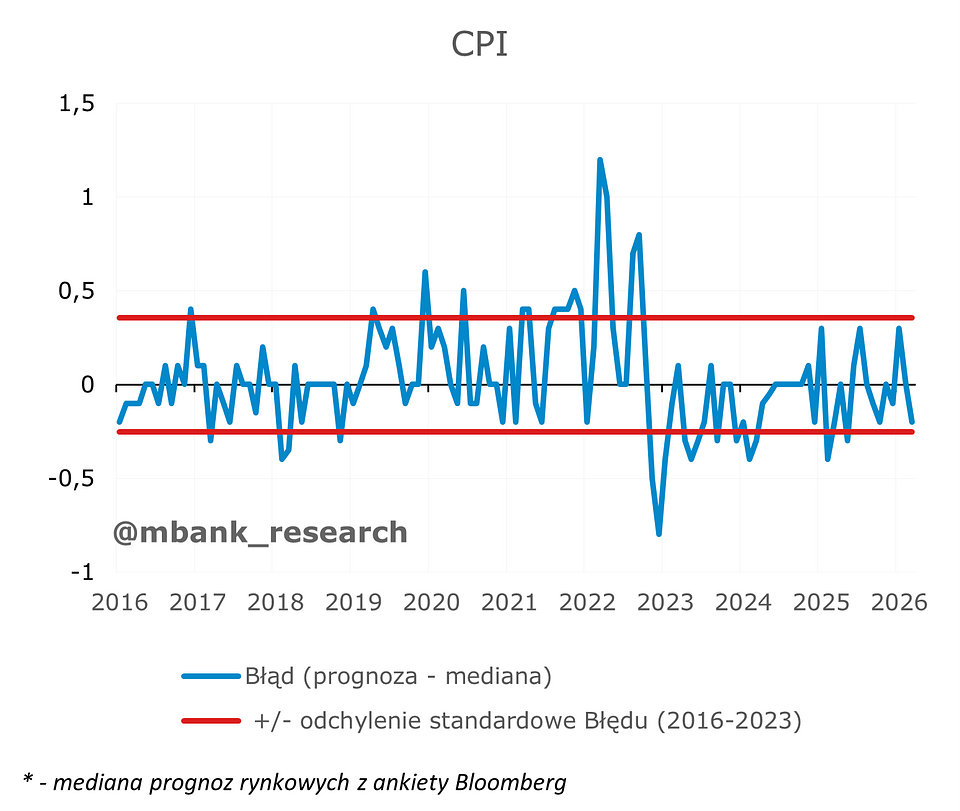

Pod względem zaskoczeń w zasadzie można pominąć rynek pracy oraz inflację, gdyż prognozy analityków ankietowanych przez Bloomberga okazały się w tych obszarach dość trafne. Największą uwagę przyciągnęły natomiast dane ze sfery realnej — przede wszystkim produkcja przemysłowa oraz sprzedaż detaliczna. W przypadku przemysłu mieliśmy do czynienia z największym pozytywnym zaskoczeniem od początku 2022 roku. Z kolei sprzedaż detaliczna przebiła oczekiwania ekonomistów najmocniej od około roku.

Zdajemy sobie sprawę, że opublikowane dane mogły w znacznym stopniu odzwierciedlać efekty jednorazowe (takie jak napięcia geopolityczne na Bliskim Wschodzie, efekt Wielkanocy czy nagła poprawa warunków pogodowych), które nie zostały w pełni uchwycone w prognozach analityków.

Sfera realna: produkcja i sprzedaż

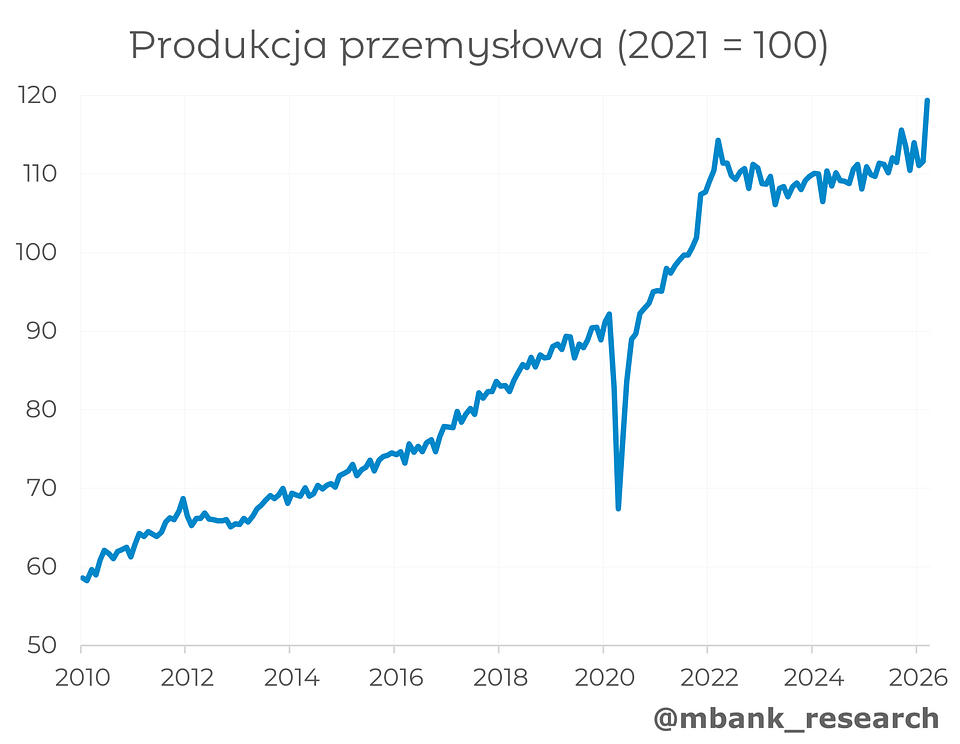

Produkcja przemysłowa (1,5% --> 9,4%r/r) zaskoczyła najsilniejszym wzrostem od czasu zniesienia obostrzeń związanych z Covid-19. Było to efektem kilku czynników: sprzyjała różnica liczby dni roboczych (szacujemy ten efekt na 2 pkt proc. do dynamiki rocznej), odbicie aktywności w sektorach powiązanych z budownictwem oraz wzmożona produkcja żywności i napojów przed świętami. Część tych efektów była jednak w dużej mierze oczekiwana.

Zaskoczeniem okazał się natomiast silny wzrost zamówień w sektorze sprzętu transportowego oraz maszyn. Aktywność w tych branżach może być związana z realizacją kontraktów militarnych. Takie wydatki mogą generować silne, lecz nieregularne wzrosty w poszczególnych miesiącach. Same w sobie nie będą one jednak głównym motorem długookresowego wzrostu przemysłu. Drugą często powtarzaną hipotezą są przyśpieszane zakupy dóbr pośrednich przez firmy przemysłowe związane z obawą przed podniesieniem cenników. Taki efekt jest oczywiście jednorazowy.

W efekcie uważamy, że w nadchodzących miesiącach nastąpi wyraźne wyhamowanie dynamiki - tempo wzrostu w kwietniu czy maju powinno być bliższe 2% r/r. Istotnym ograniczeniem dla polskiego przemysłu pozostaje słaba kondycja niemieckiej gospodarki. Ostatnie miesiące przynosiły w tym zakresie raczej rozczarowania, a popyt zagraniczny wciąż pozostaje osłabiony. W takich warunkach należy spodziewać się niższej aktywności producentów dóbr trwałych.

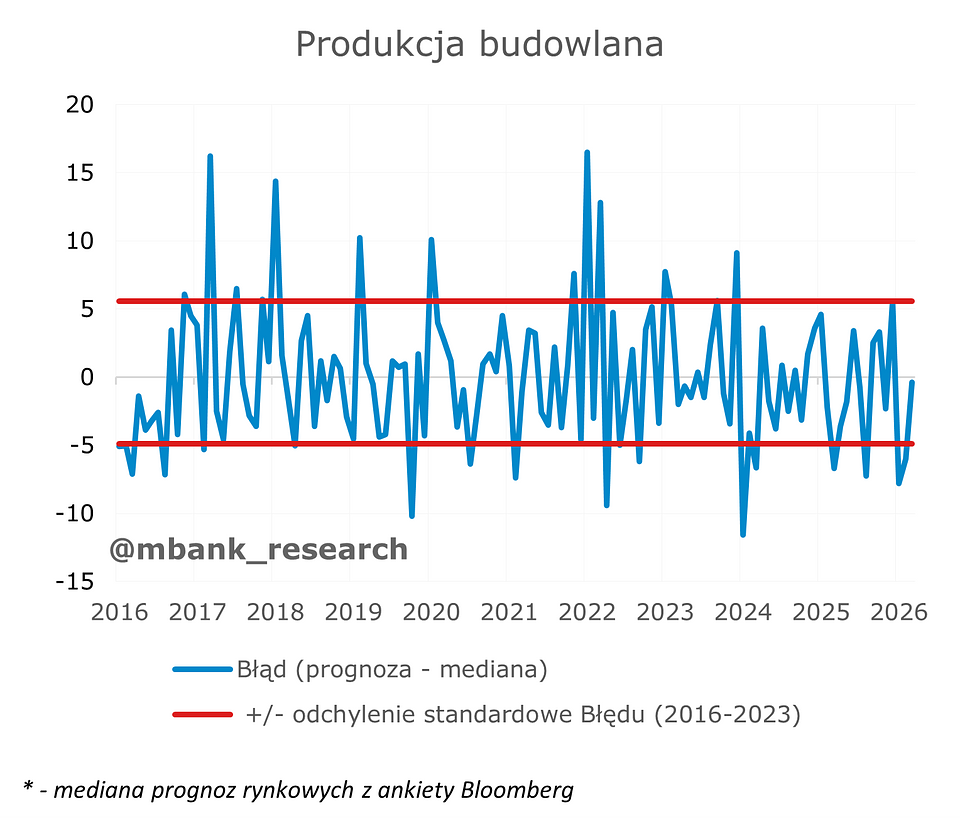

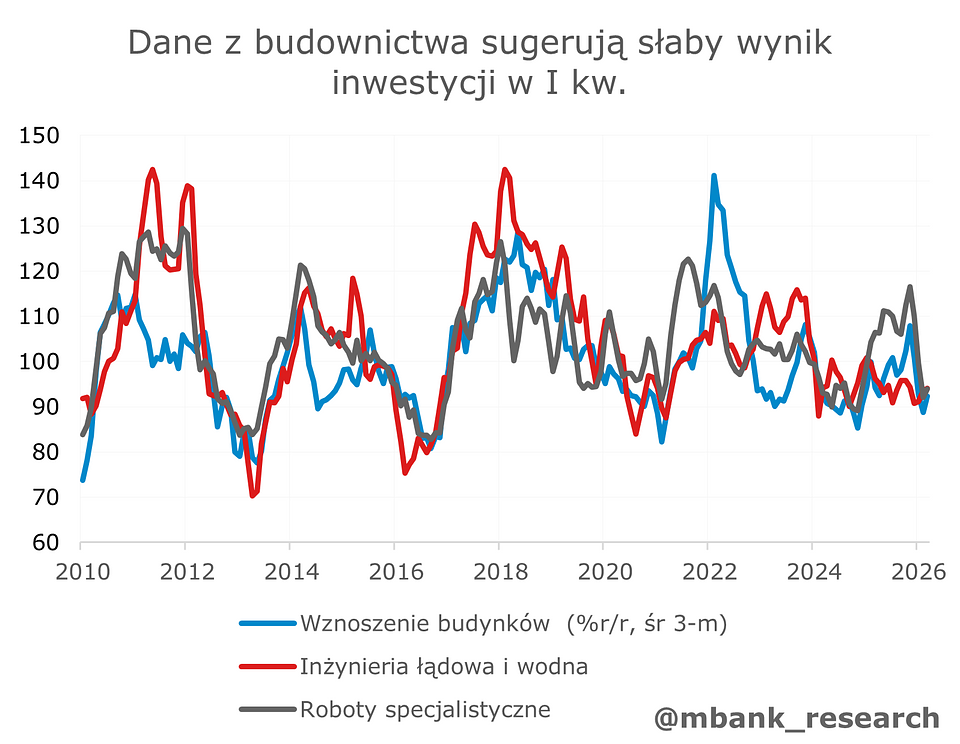

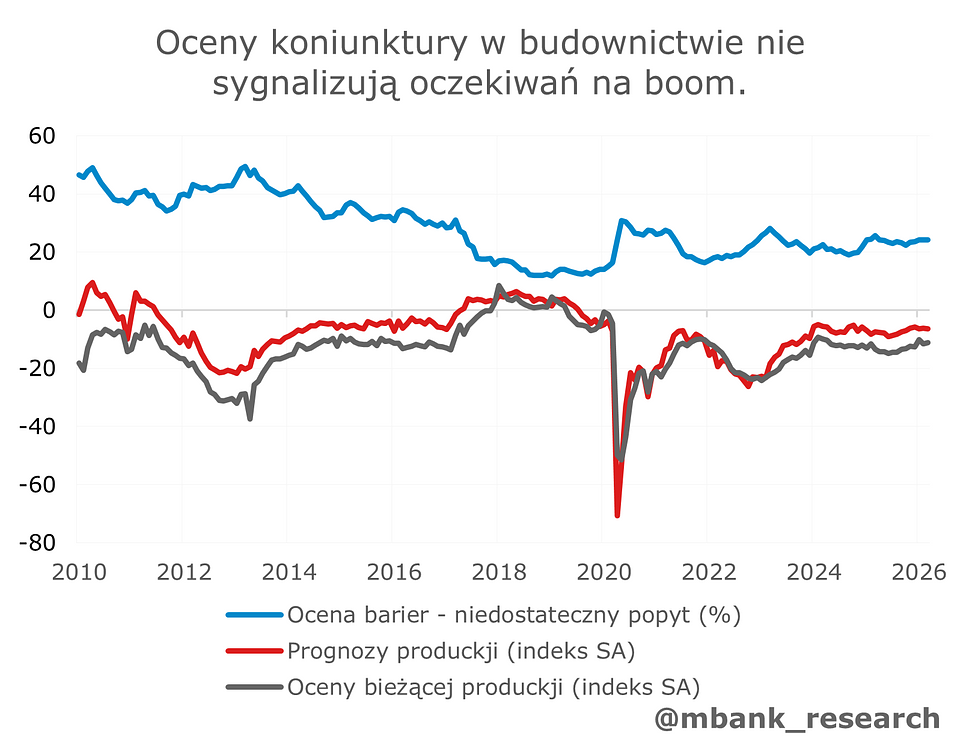

Produkcja budowlano-montażowa (-13,7% --> 0,4% r/r) powróciła w marcu na dodatnie terytorium. Skromne tempo wzrostu trudno jednak uznać za istotny sukces — w kontekście prognozowanego odbicia inwestycji jest to raczej rozczarowanie. Komentarz GUS wskazuje, że budownictwo obiektów inżynierii lądowej i wodnej było słabsze niż przed rokiem (-0,2% r/r), a roboty specjalistyczne utrzymały jedynie nieznaczny wzrost (0,2% r/r).

Wskaźniki koniunktury pozwalają na umiarkowany optymizm: z jednej strony oceny bieżącej produkcji poprawiały się w ostatnich miesiącach, z drugiej jednak wśród wskaźników o bardziej długoterminowym charakterze (takich jak wykorzystanie mocy produkcyjnych czy bariery popytu) obserwujemy jedynie stabilizację na relatywnie niskich poziomach. Taki obraz sugeruje raczej podwyższone ryzyko negatywnych zaskoczeń po stronie inwestycji niż pojawienie się pozytywnych niespodzianek.

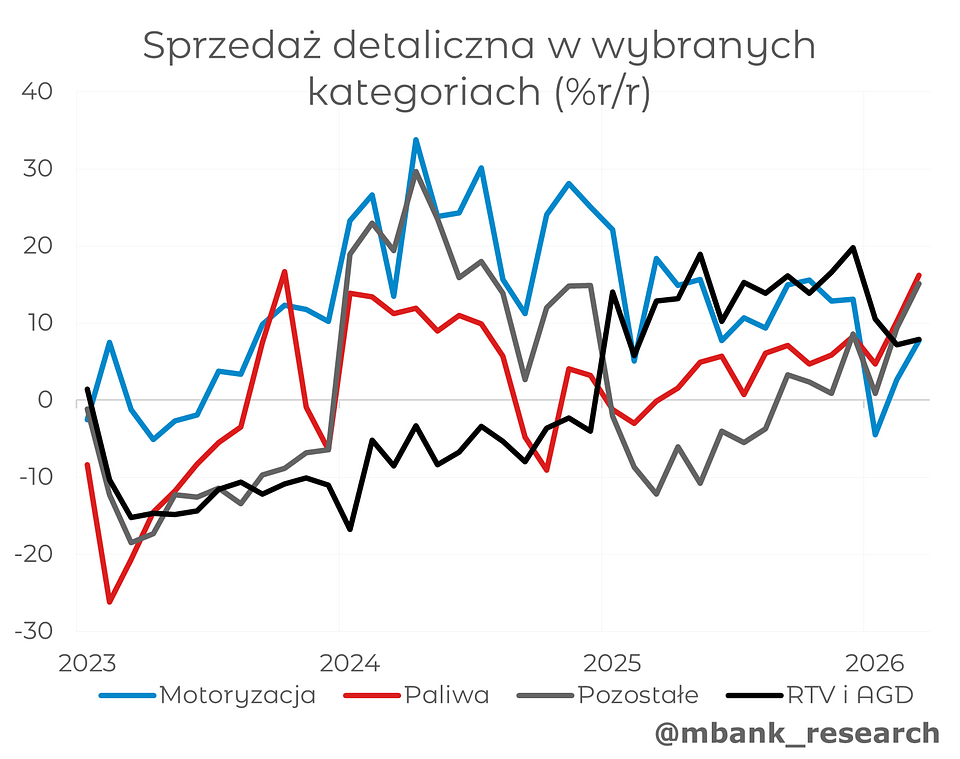

Sprzedaż detaliczna (5,3% --> 8,7% r/r) również przekroczyła oczekiwania, choć skala zaskoczenia była nieco mniejsza niż w przypadku produkcji przemysłowej. Dane zostały częściowo podbite przez wzrost sprzedaży paliw (16,2% r/r), związany z obawami przed podwyżkami cen. Jednocześnie wyraźnie dobre wyniki odnotowano w kategoriach związanych z dobrami trwałymi, takich jak sprzedaż samochodów (7,7% r/r), sprzętu RTV i AGD (7,9% r/r) oraz w kategorii „pozostałe” (15,1% r/r).

Sprzedaż detaliczna wskazuje, że trend konsumpcyjny pozostaje bardzo silny, mimo spowolnienia dynamiki wzrostu wynagrodzeń. W całym I kwartale dynamika konsumpcji powinna utrzymać się w okolicach 4% r/r.

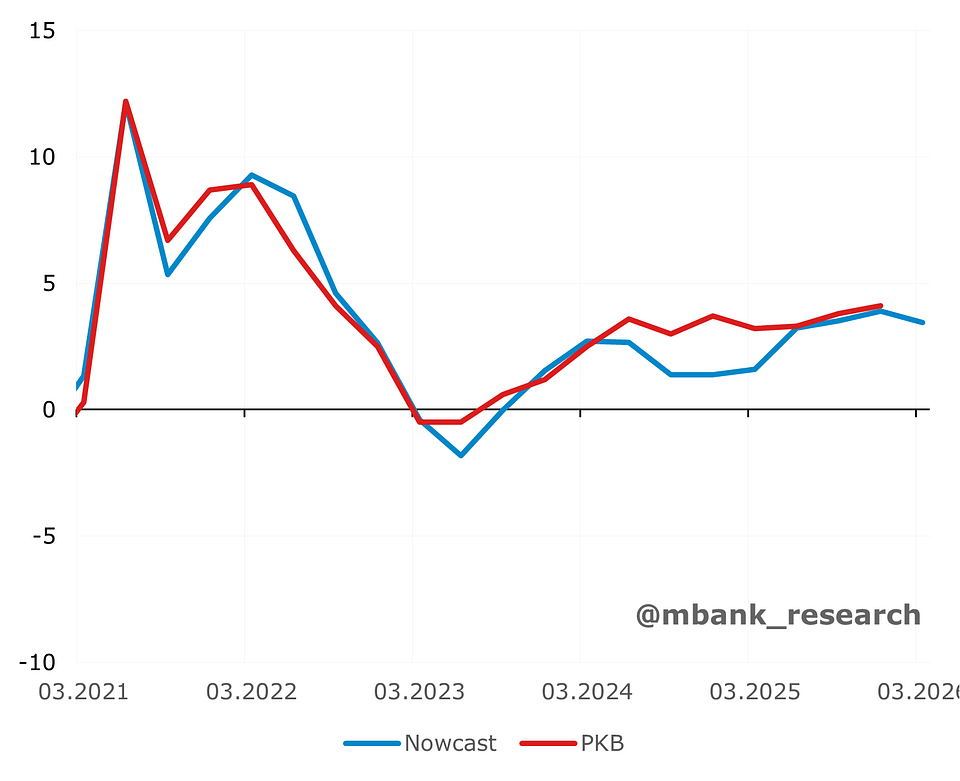

Nasz tracker wzrostu, nakarmiony kompletem danych za pierwszy kwartał, sygnalizuje wzrost PKB dokładnie o 3,4% r/r - dokładnie tyle ile wynosi nasza prognoza. Biorąc jednak pod uwagę, że średnio w ostatnich trzech kwartałach tracker nie doszacował wzrostu o ~0,2 pkt. proc. sądzimy, że ryzyka dla naszej prognozy rozłożone są w górę.

Rynek pracy i inflacja

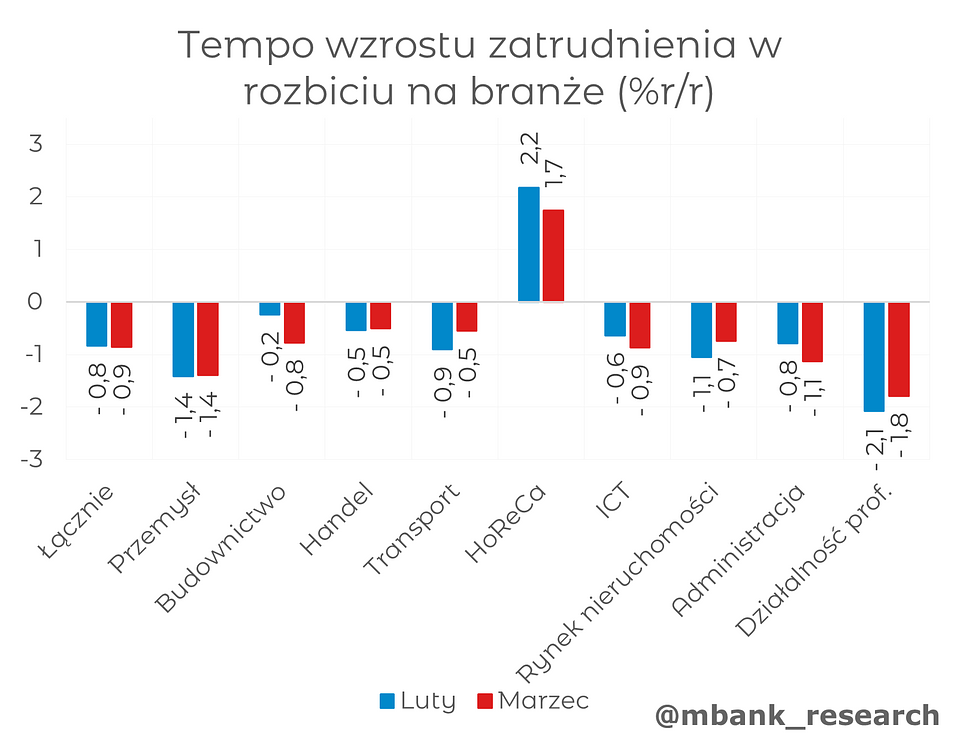

Zatrudnienie (-0,8% --> -0,9% r/r) spadło w marcu, wbrew rynkowym prognozom. Różnice widoczne są jednak głównie na poziomie zaokrągleń. Dane GUS wskazują, że kluczową przyczyną spadku dynamiki rocznej było mniejsze zatrudnienie w budownictwie (z -0,2 do -0,8% r/r) i wolniejszy wzrost w sektorze HoReCa (spowolnienie z 2,2 do 1,7% r/r), zmiany w pozostałych sektorach były raczej umiarkowane - przemysł i handel utrzymywały stabilne dynamiki na poziomie kolejno -1,4% oraz -0,5% r/r.

Badania koniunktury nie dają jednoznacznych wskazówek co do kierunku przyszłych zmian. Nastroje w przemyśle i budownictwie poprawiały się w ostatnich miesiącach, natomiast w pozostałych branżach obserwowaliśmy raczej stabilizację. Dane z badania BAEL sugerują ponadto, że przeciętny czas pracy zaczyna się skracać - co może być związane z coraz częstszym zawieraniem umów na część etatu. W efekcie poprawa aktywności gospodarczej nie przekłada się na wyraźną poprawę sytuacji na rynku pracy.

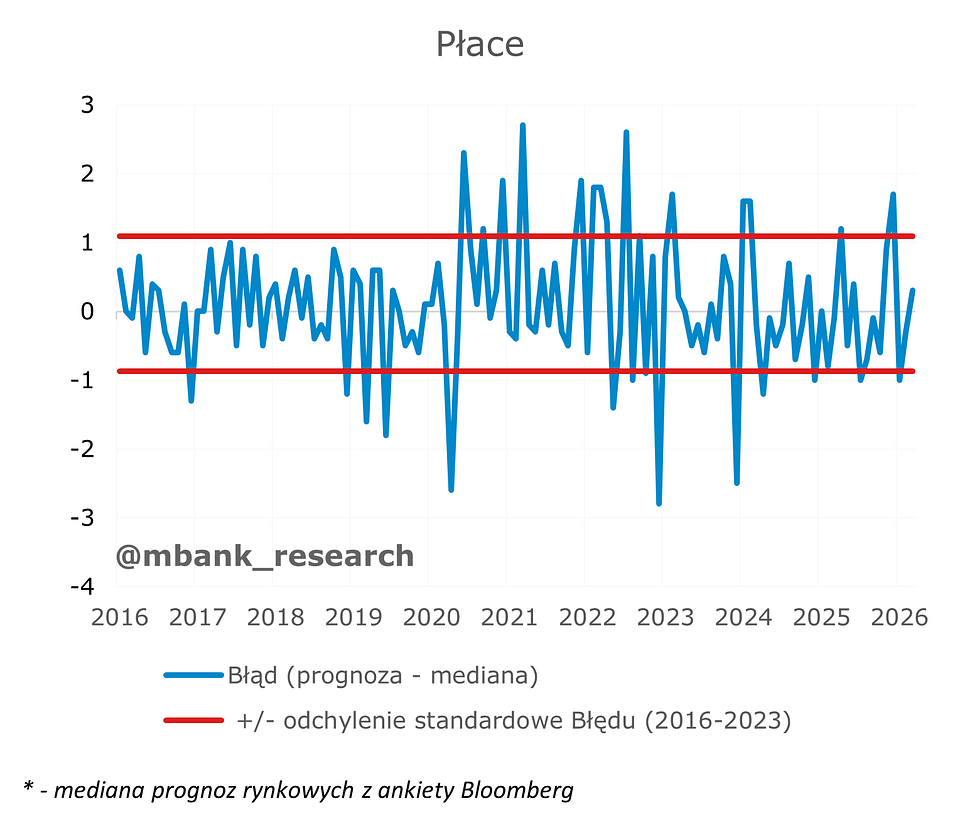

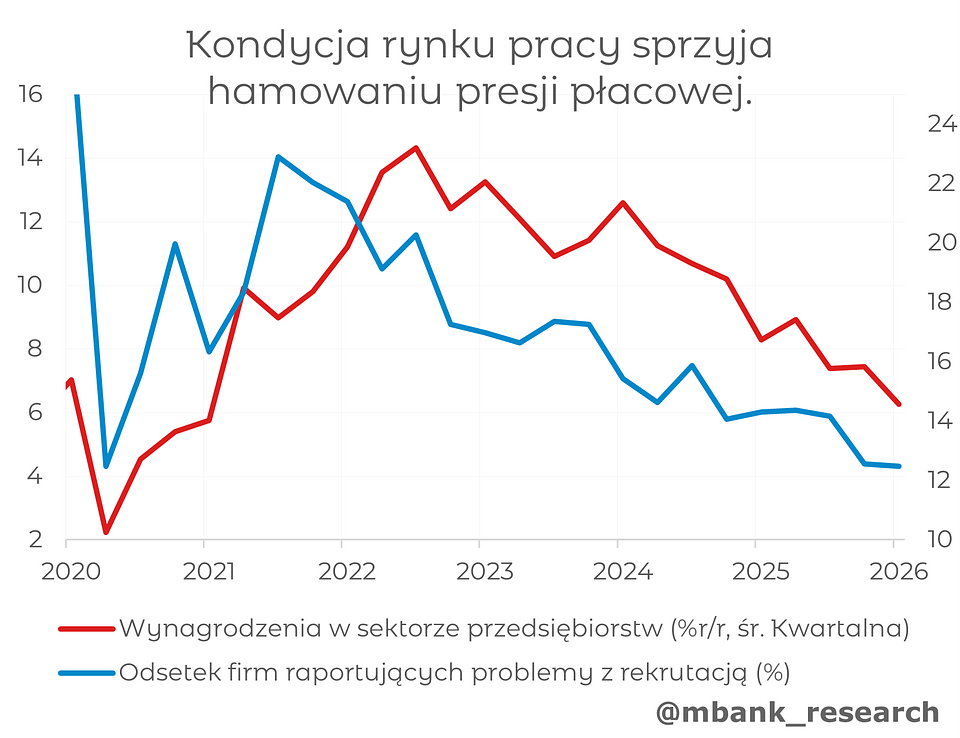

Wynagrodzenia (6,1% --> 6,6% r/r) lekko odbiły w marcu. Dane GUS wskazują jednak, że było to głównie zasługą kilku sektorów. Lepsze wyniki odnotowano przede wszystkim w handlu oraz budownictwie, a tempo wzrostu płac w górnictwie powróciło do normy po jednorazowym spadku w lutym. W pozostałych branżach dynamika wynagrodzeń utrzymywała się na poziomach zbliżonych do tych obserwowanych miesiąc wcześniej.

Trudno zatem mówić o powrocie silnej presji płacowej. W dłuższym horyzoncie trend - w naszej ocenie - pozostaje spadkowy. Dane ankietowe wskazują, że firmy coraz rzadziej sygnalizują problemy z rekrutacją, a odsetek przedsiębiorstw planujących podwyżki wynagrodzeń również maleje. Umiarkowany popyt na pracę potwierdzają także główne wskaźniki zatrudnienia.

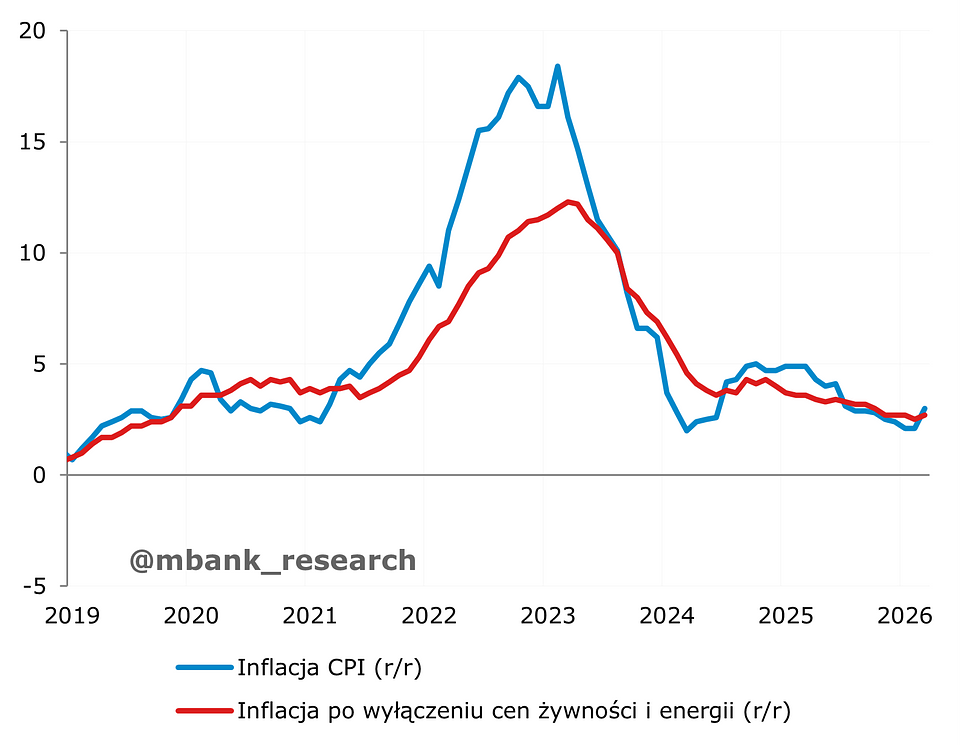

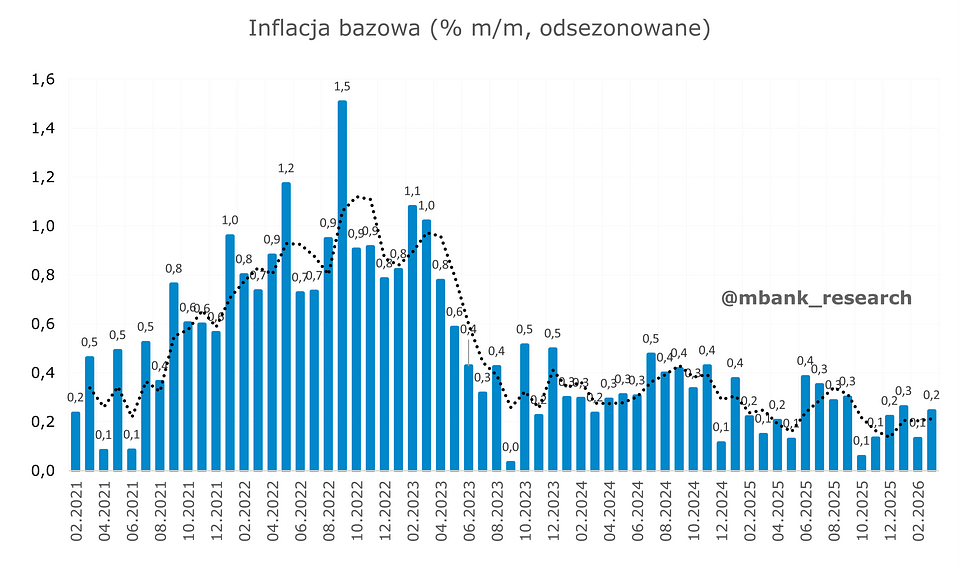

Inflacja (2,1% r/r --> 3% r/r) musiała przyspieszyć w marcu i tak też się stało. Głównym winowajcą są oczywiście ceny paliw, które mocno wzrosły w wyniku wybuchu wojny na Bliskim Wschodzie. Przypomnijmy, że w okresie zbierania danych przez GUS nie obowiązywał jeszcze program odgórnie sterowanych cen paliw na stacjach benzynowych CPN. Warto jednak nadmienić, że ponad 15%-owy miesięczny wzrost cen paliw, choć bardzo wysoki, okazał się względnie niski na tle oczekiwań. Z danych zbieranych ze stacji paliw można była śmiało oczekiwać wyniku przekraczającego 20% m/m. W efekcie inflacja tylko dobiła, a nie przebiła poziom 3%. Bez zaskoczenia obyło się w przypadku cen żywności i energii. Inflacja bazowa z kolei lekko wzrosła do 2,7% z 2,5% w ujęciu rocznym, a główną tego przyczyną był wzrost cen w kategorii zagranicznej turystyki zorganizowanej.

W kolejnych miesiącach, pomimo perturbacji na Bliskim Wschodzie, spodziewamy się stabilizacji inflacji w okolicy 3%. Czynnikiem ryzyka są tutaj ceny żywności, które ze względu na warunki atmosferyczne i wyższe koszty produkcji (paliwa, nawozy) mogą odnotowywać pewne wzrosty. Z tego samego powodu spodziewamy się, że inflacja bazowa także będzie lekko rosnąć w stronę nieco ponad 3% w czwartym kwartale roku. Potencjalnie większy skok, być może w kierunku 4%, jest możliwy dopiero w pierwszym kwartale przyszłego roku ze względu na ewentualną podwyżkę regulowanych cen energii dla gospodarstw domowych. To będzie jednak zależne od kształtowania się cen hurtowych na przestrzeni roku.

Co słychać w podaży pieniądza?

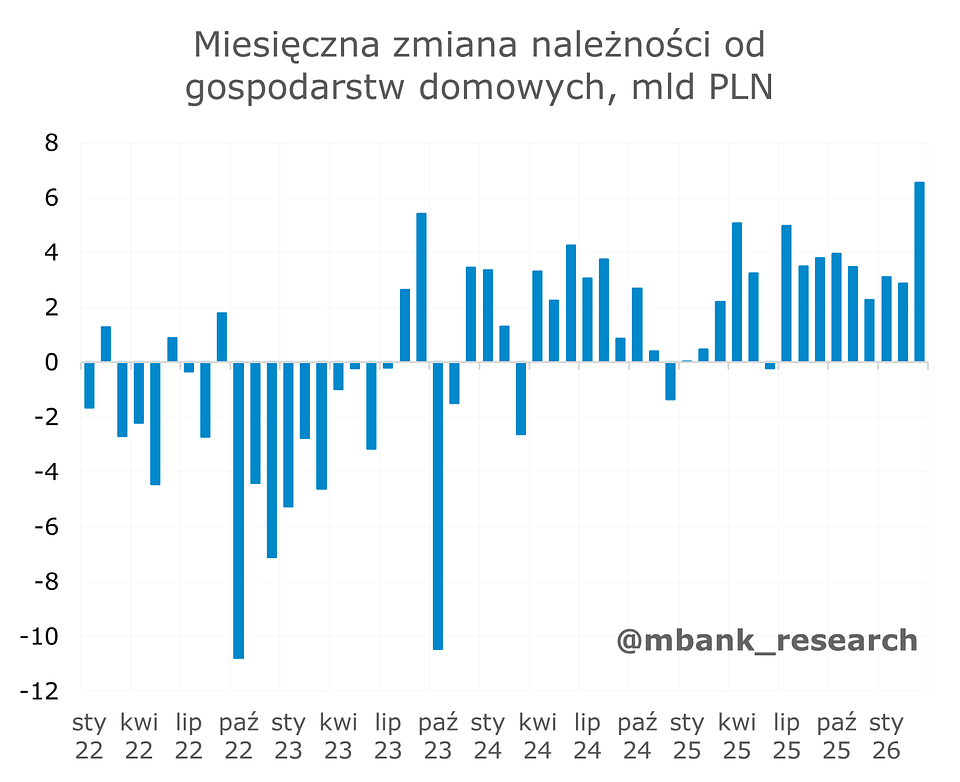

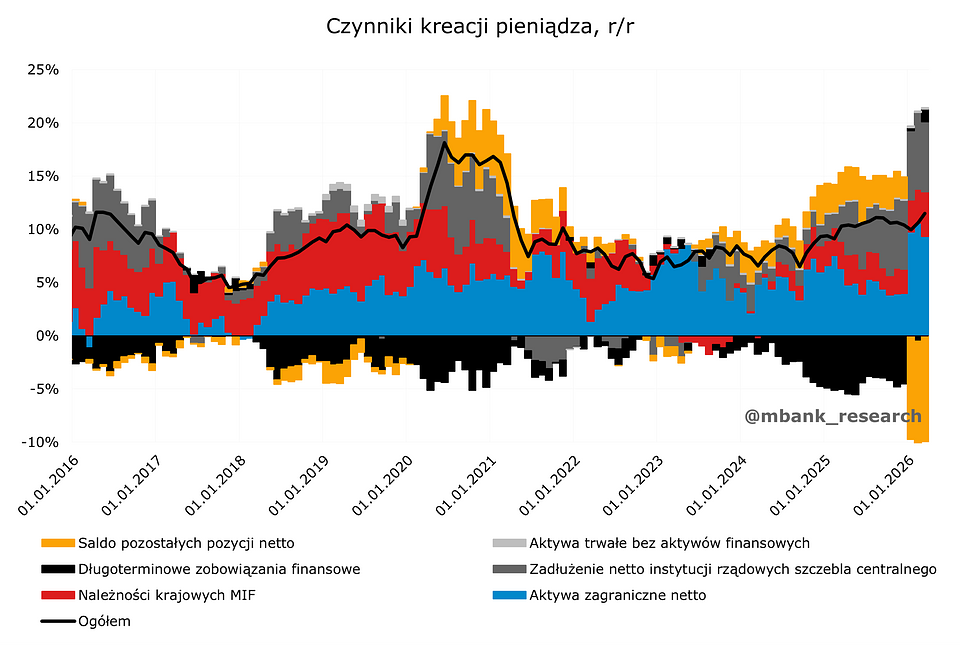

Podaż pieniądza M3 (10,6% r/r --> 11,5% r/r) wzrosła w marcu w wyraźny sposób, za co w dużym stopniu odpowiadają zmiany w długoterminowych zobowiązaniach finansowych. O tym co składa się na tą zmienną pisaliśmy swego czasu w obszernym tekście. Tutaj dopowiemy jedynie, że spadek po stronie kapitałów i rezerw (składowa zobowiązań długoterminowych wchodząca do agregatu ze znakiem ujemnym) mógł wynikać z aktualizacji wyceny portfela obligacji wycenianego przez inne całkowite dochody. Tym samym czynnik ten mógł w znacznym stopniu odpowiadać za wyjątkowo wysoki wzrost całego agregatu.

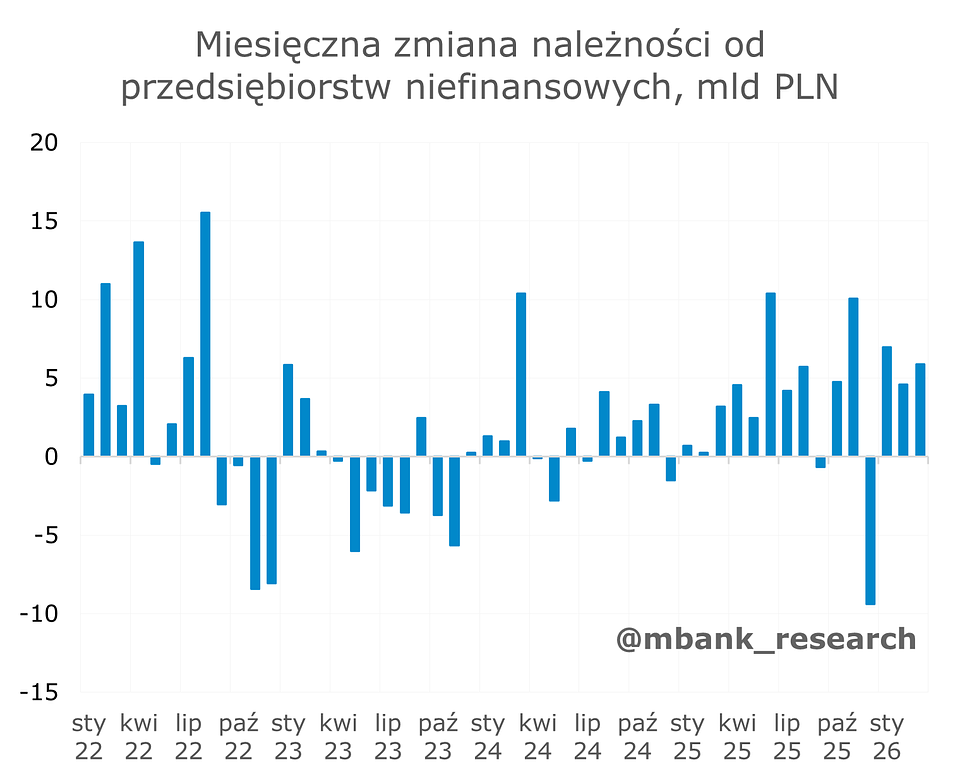

W marcu warto zwrócić uwagę na znaczny przyrost kredytów zarówno do gospodarstw domowych (prawdopodobnie łapanie ofert kredytów hipotecznych ze stałą stopą przed wzrostem oprocentowania) jak i przedsiębiorstw niefinansowych. Niemiej wzrósł również wolumen kredytów do firm finansowych (nie banków). Wszystko to może sygnalizować budzenie się popytu inwestycyjnego. To również czynnik, który podbił roczną dynamikę całego agregatu w marcu. W tym wszystkim trzeba wziąć pod uwagę również osłabienie złotego, jakie miało miejsce na przestrzeni ubiegłego miesiąca. Bez niespodzianek obyło się z kolei w przypadku wpływu polityki fiskalnej na podaż pieniądza - tutaj cały czas widoczny jest przyrost zadłużenia netto państwa, naturalnie w przytłaczającej większości z tytułu obligacji skarbowych.

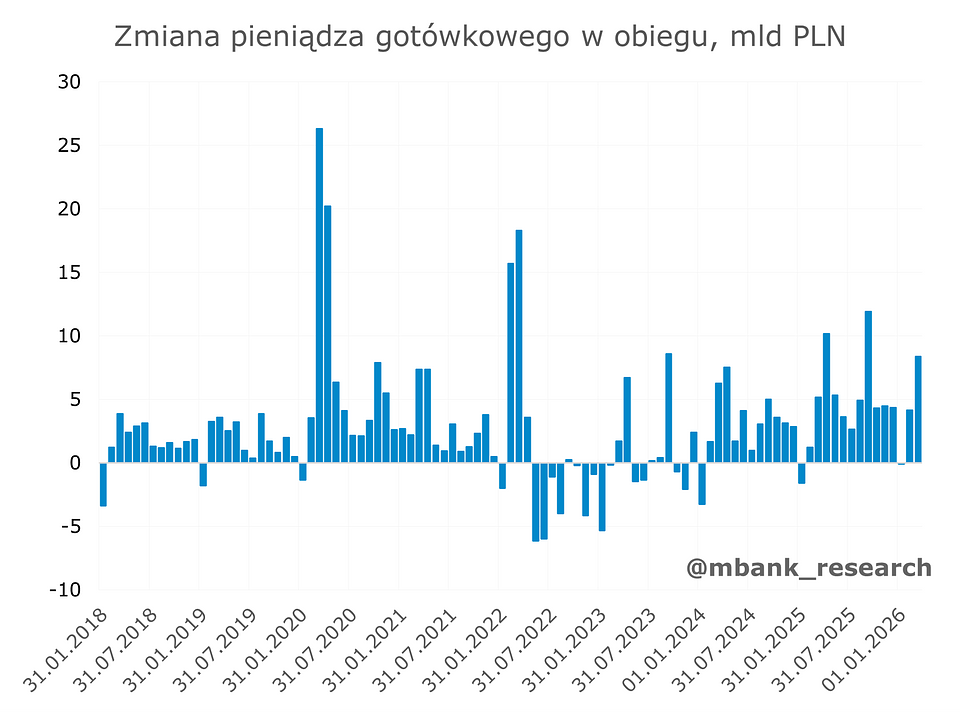

Wreszcie, w marcu zauważalnie wzrosła gotówka w obiegu o ponad 8 mld zł. To prawdopodobnie efekt wybuchu wojny na Bliskim Wschodzie, co zwiększyło niepokój społeczeństwa, a przez to popyt na gotówkę. Podobny schemat obserwowaliśmy w okresie pandemii oraz wybuchu wojny w Ukrainie, choć na nieporównywalnie większą skalę.

Stopy procentowe i ruchy RPP

W kwietniu NBP utrzymał stopy procentowe na dotychczasowym poziomie 3,75%, a przekaz płynący od prezesa Glapińskiego sugeruje, że poprzeczka do podwyżek stóp zawieszona jest na ten moment bardzo wysoko. Z wypowiedzi innych członków Rady także można wyczytać podobne rozumowanie. Podczas swojej konferencji prasowej prezes Glapiński podkreślał rzecz jasna ryzyka inflacyjne wynikające z potencjalnych efektów drugiej rundy i dodał, że NBP będzie pilnie ryzyka te monitorował. Nasza ocena jest tutaj podobna. Mianowicie, uważamy, iż popyt w gospodarce wcale nie jest tak mocny, jak mogłoby się to wydawać (odgłos ze strony przedsiębiorstw), co będzie utrudniać przerzucanie wyższych cen na konsumentów. W rezultacie utrzymujemy, iż do czasu wyklarowania sytuacji na Bliskim Wschodzie RPP nie dokona żadnych ruchów na stopach.