Sroga zima już na początku roku zmniejszyła szanse na dalszą ekspansję wzrostu PKB w pierwszym kwartale 2026. W ostatnim czasie doszedł jeszcze jeden, znaczący czynnik ryzyka, w postaci bardzo wysokiego wzrostu cen paliw. Taki bieg zdarzeń zmusił nas już do dwukrotnej rewizji wzrostu PKB w dół. W świetle danych miesięcznych sądzimy, że decyzje te są jak najbardziej racjonalne. Nasza aktualna prognoza wzrostu PKB w pierwszym kwartale to 3,4%.

Zaskoczenia

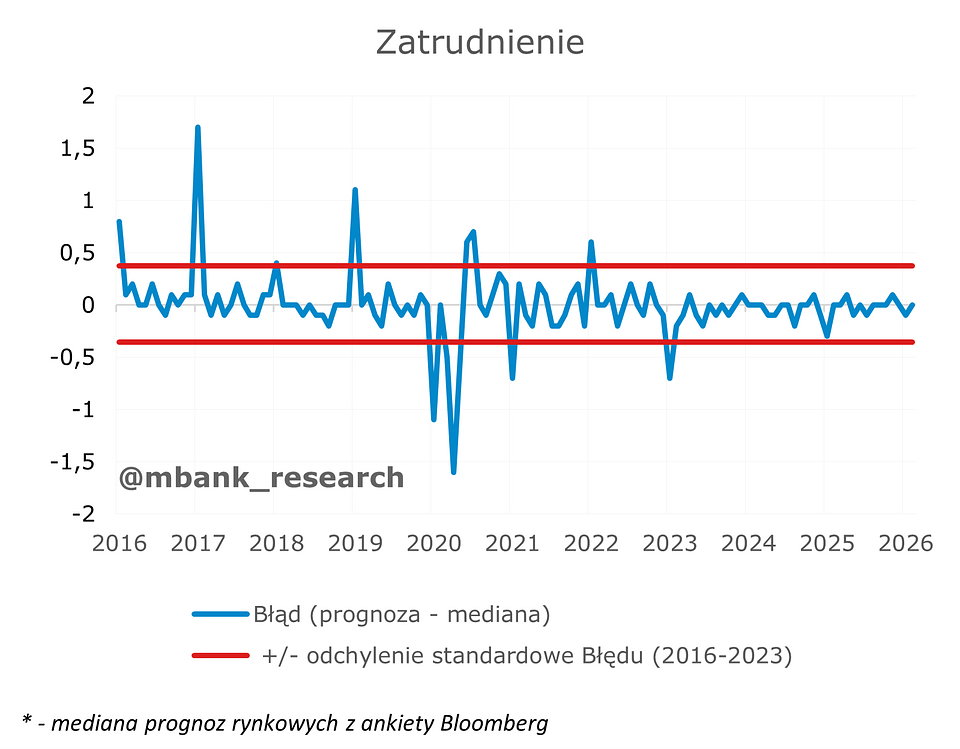

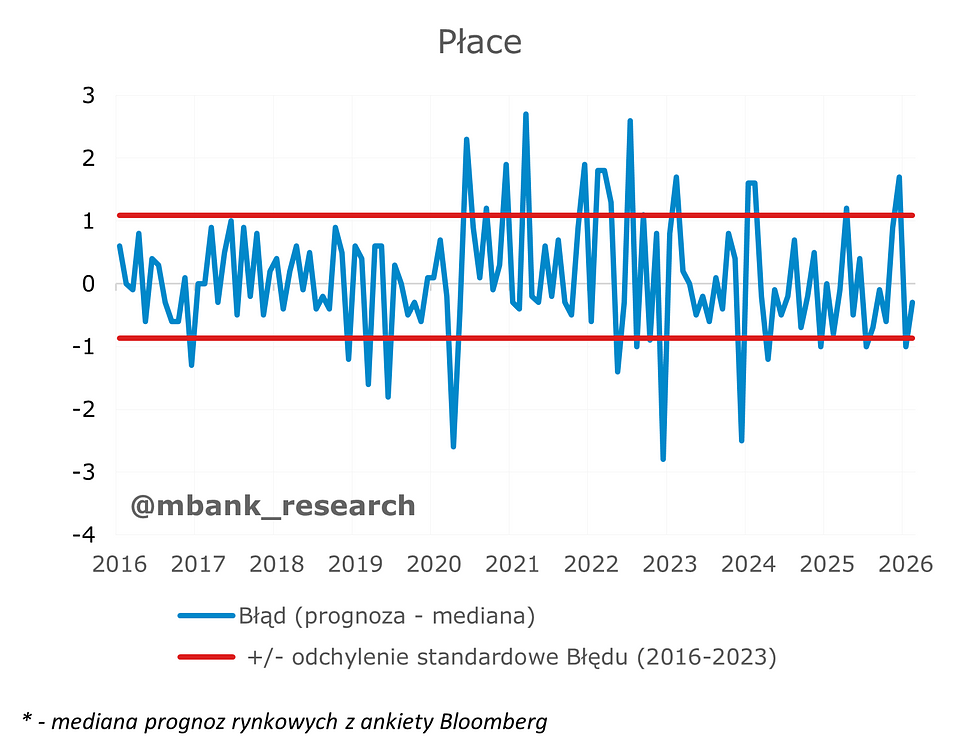

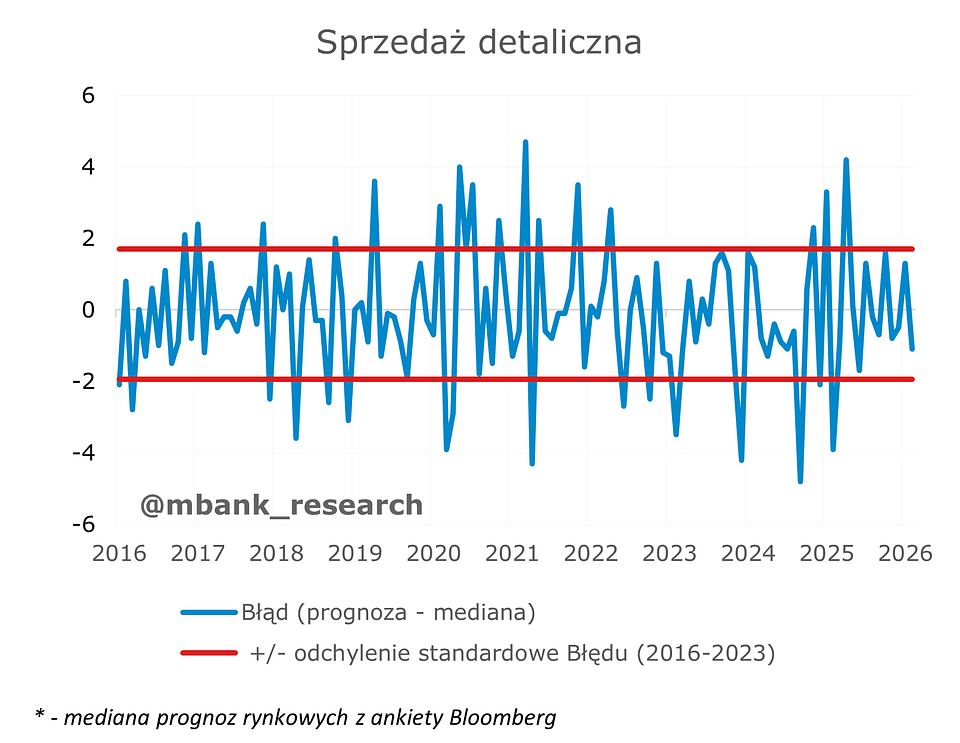

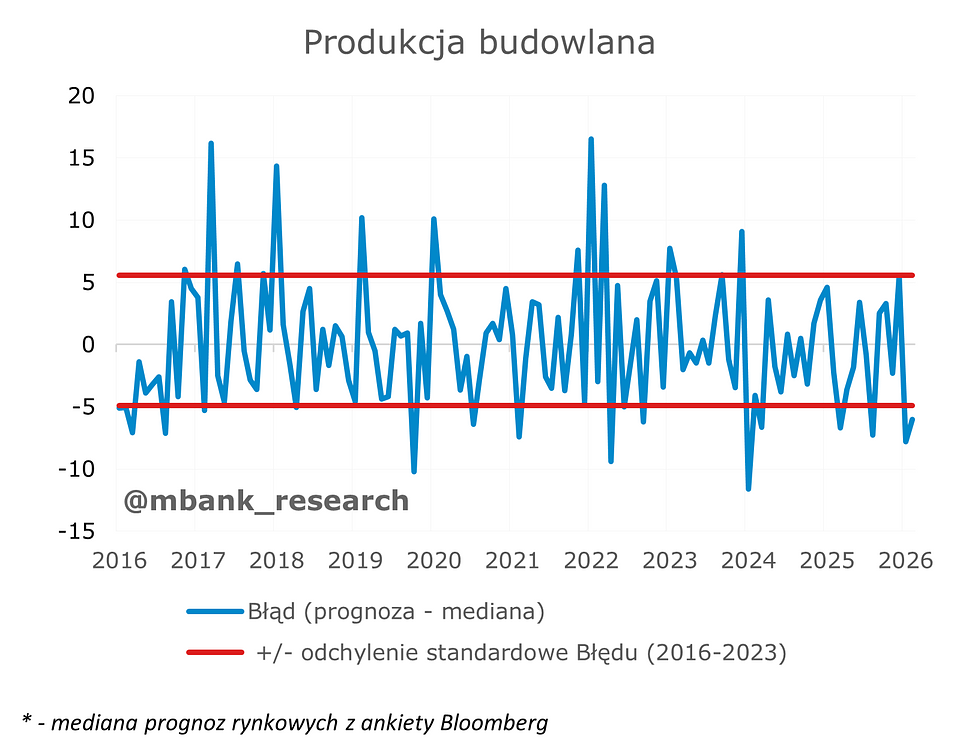

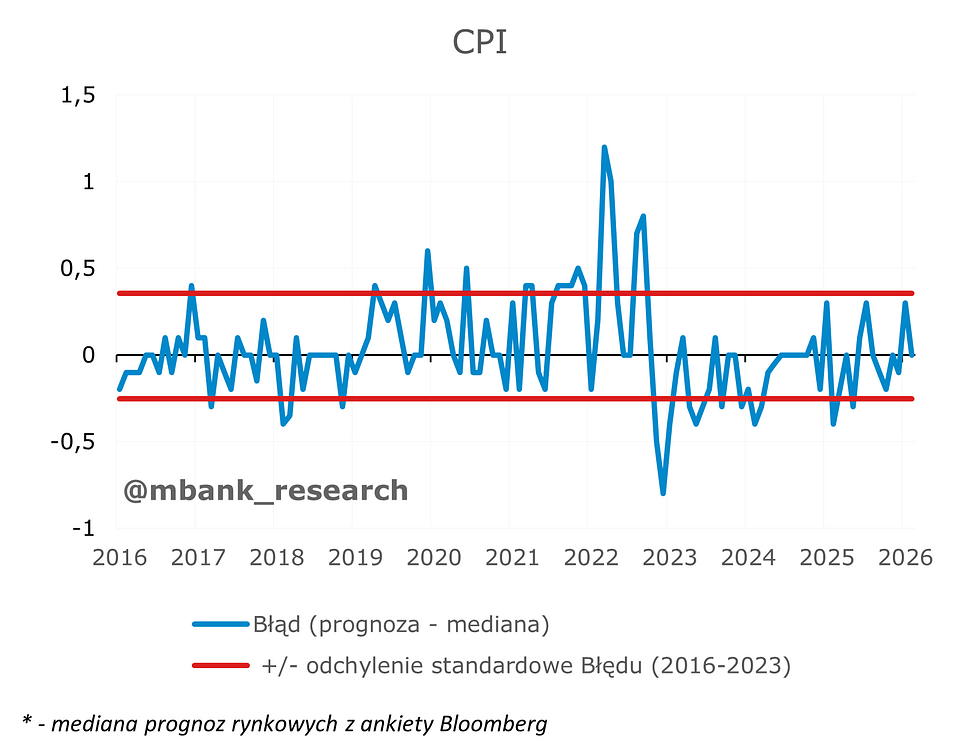

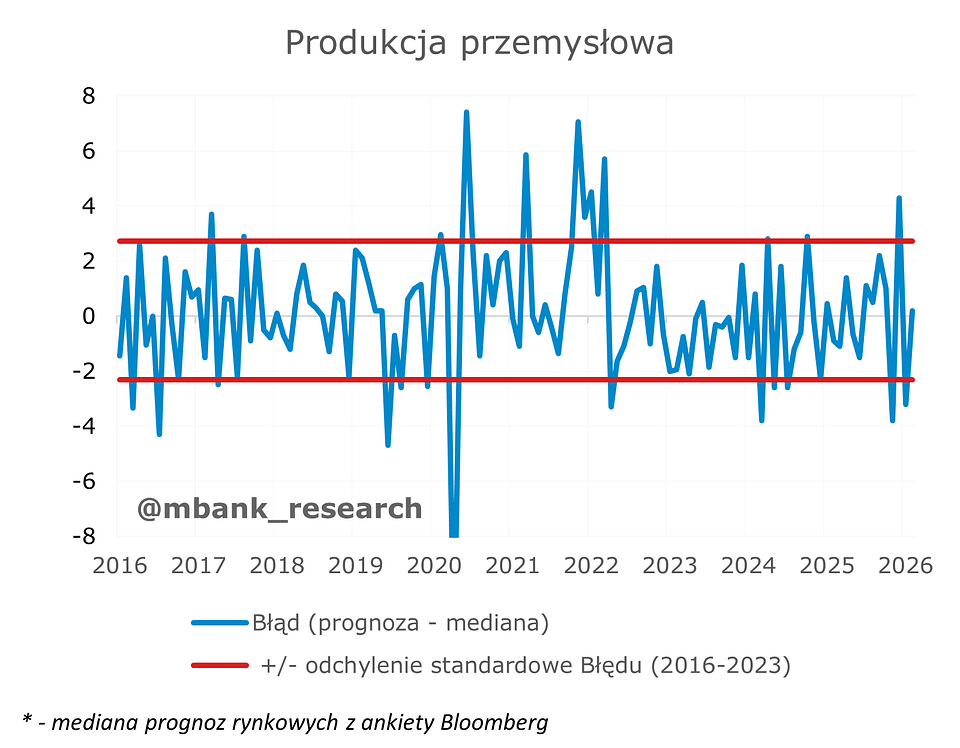

Patrząc na poniższy wykres okazuje się, że w danych za luty mieliśmy tylko jedno solidne zaskoczenie w dół w postaci dużo słabszej produkcji budowlano-montażowej. Był to już drugi miesiąc z rzędu, kiedy ekonomiści ankietowani przez Bloomberga nie doszacowali skali spowolnienia w tej części gospodarki wywołanej srogą zimą. W przypadku produkcji w przemyśle oraz sprzedaży detalicznej obyło się bez większych zaskoczeń, które wychodziłyby poza standardowe odchylenie. Podobnie sytuacja wyglądała w przypadku inflacji CPI, czy danych z rynku pracy. Warto zauważyć, że w przypadku płac być może kolejne miesiące nie przyniosą już tak dużej zmienności jak ta obserwowana na przełomie roku. Niemniej więcej niepewności w kolejnych miesiącach zobaczymy zapewne w inflacji, która już w marcu, wskutek działań wojennych na Bliskim Wschodzie, znajdzie się w okolicy 3%.

Sfera realna: produkcja i sprzedaż

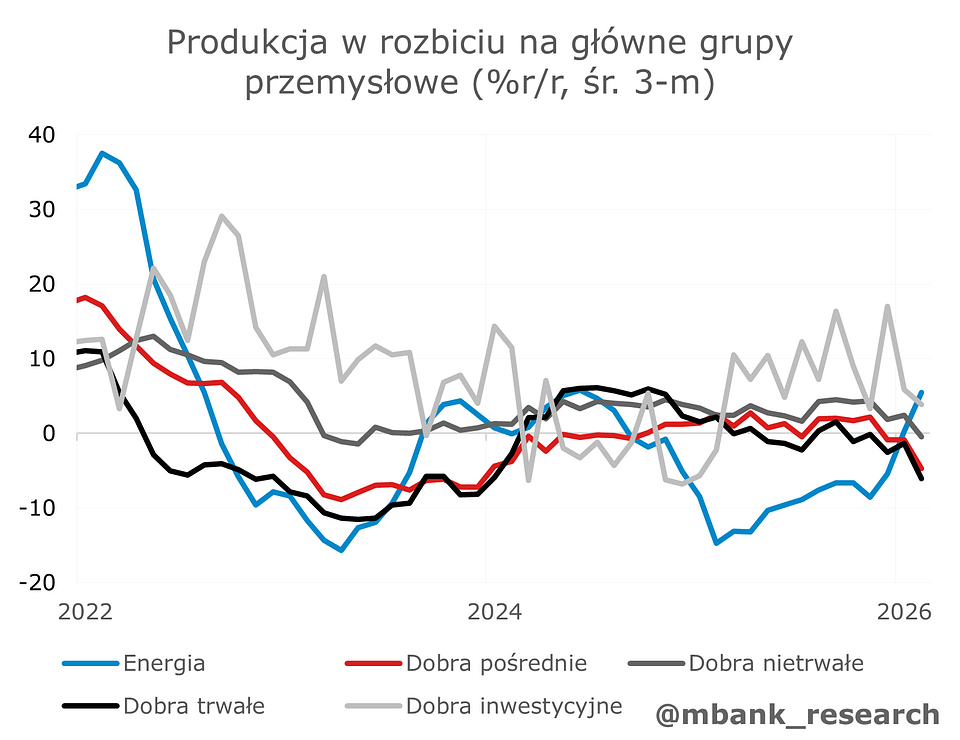

Produkcja przemysłowa (-1,5% --> -1,5%r/r) odbiła w lutym zgodnie z oczekiwaniami rynkowymi. Głównym silnikiem przemysłu były jednak produkcja w sektorze energetycznym (13,5%r/r) oraz górnictwo (19,6%r/r). Sama aktywność przetwórstwa pozostawała na poziomach zbliżonych do ubiegłego roku (0,2%). Co więcej struktura produkcji pozostawała raczej niekorzystna. Od kilku kwartałów przetwórstwo bazuje na zamówieniach na dobra inwestycyjne, podczas gdy produkcja dóbr konsumpcyjnych słabnie. Nadchodzące miesiące powinny przynieść jednak słabszy popyt na inwestycje – globalnie, wojna w Iranie zapewne skutkować będzie odkładaniem w czasie części coraz bardziej ryzykownych projektów, dodatkowo w Polsce wyniki budownictwa są słabsze od założeń, co obniża potencjał na zamówienia. Równocześnie ciężko spodziewać się silniejszego impulsu po stronie konsumpcji, gdy rośnie inflacja, a tempo wzrostu wynagrodzeń słabnie. Dlatego nasz scenariusz dla przemysłu na kolejne miesiące to dalej mozolny wzrost w okolicach 1-2%r/r w momencie wyeliminowania wpływu różnicy dni roboczych.

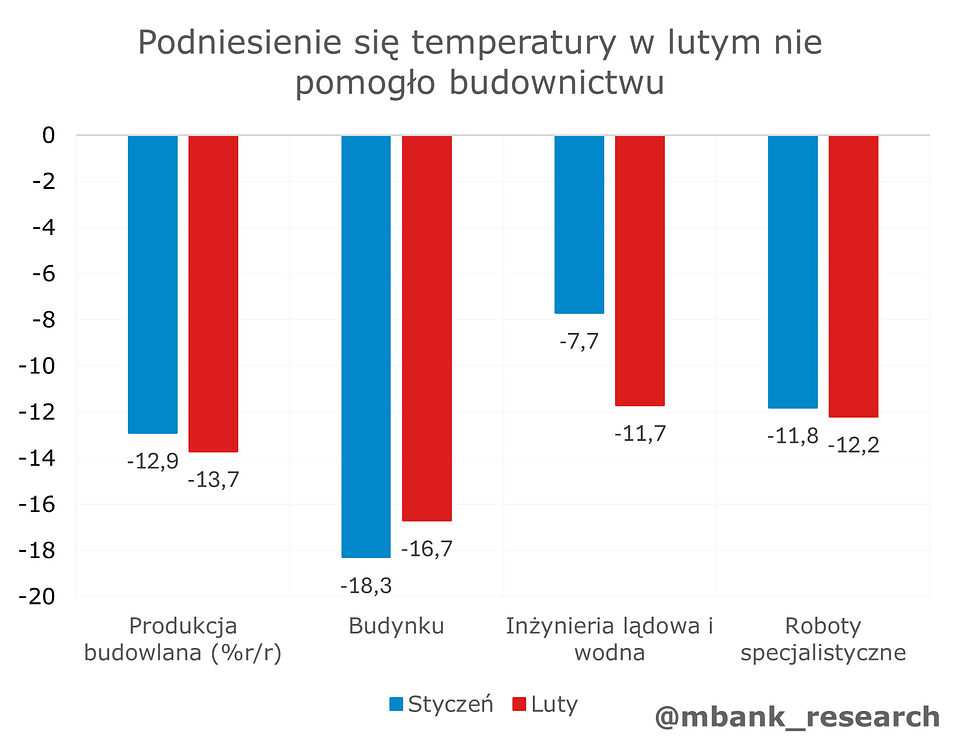

Produkcja budowlano-montażowa (-12,8% --> -13,7% r/r) pogłębiła spadek w lutym, pomimo zdecydowanie bardziej korzystnych warunków pogodowych. Wyniki przy wznoszeniu budynków oraz robotach specjalistycznych były podobne jak w styczniu, zapaść powiększyła się natomiast w przypadku inwestycji infrastrukturalnych (inżynieria lądowa i wodna). Dane GUS sugerują umiarkowany optymizm odnośnie perspektyw - przez ostatnie 3 miesiące obserwujemy raczej słabe wyniki w branżach przemysłowych powiązanych z budownictwem tj. produkcji metali, wyrobów z metali i surowców niemetalicznych. Takie wyniki powinny implikować zdecydowanie mniej intensywne przyśpieszenie inwestycji niż dotychczas zakładaliśmy, choć warto odnotować, że w ostatnich kwartałach wartość dodana w PKB w przemyśle i budownictwie rosły szybciej niż sugerowały miesięczne dane. W kolejnych miesiącach będziemy obserwować dodatnie tempo wzrostu, natomiast szanse na dwucyfrowe wyniki są raczej małe.

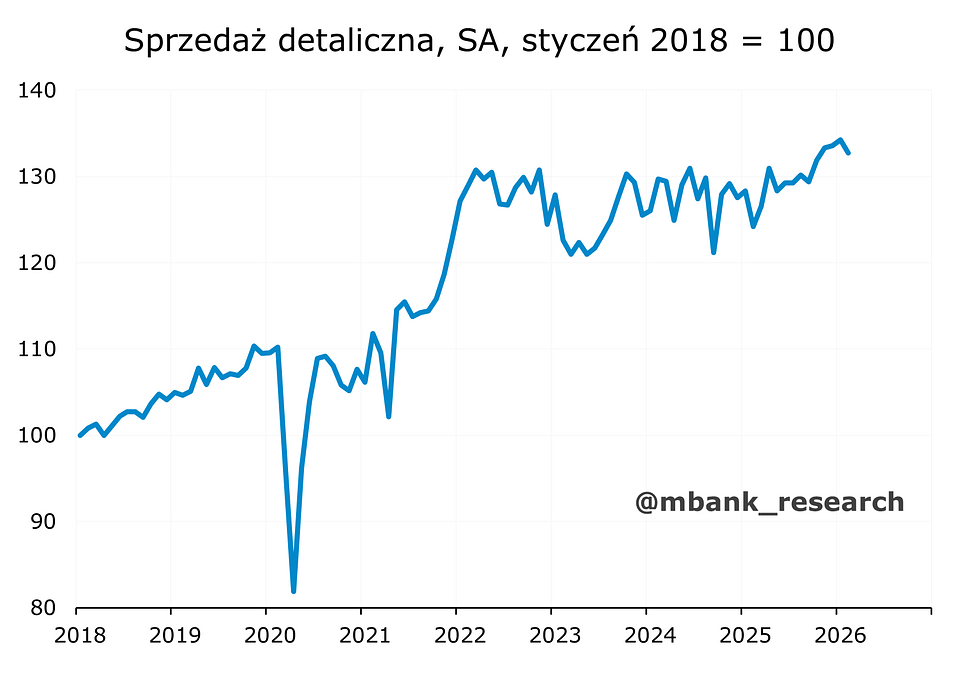

Sprzedaż detaliczna (4,4% r/r --> 5,0% r/r) przyspieszyła w lutym, choć 5-procentowy wzrost w ujęciu rocznym okazał się wyraźnie niższy od prognoz kreślonych przez ankietowanych przez Bloomberga ekonomistów. W ujęciu odsezonowanym możemy zauważyć, że początek roku to w zasadzie oddawanie części dobrego wyniku odnotowanego pod koniec 2025 roku.

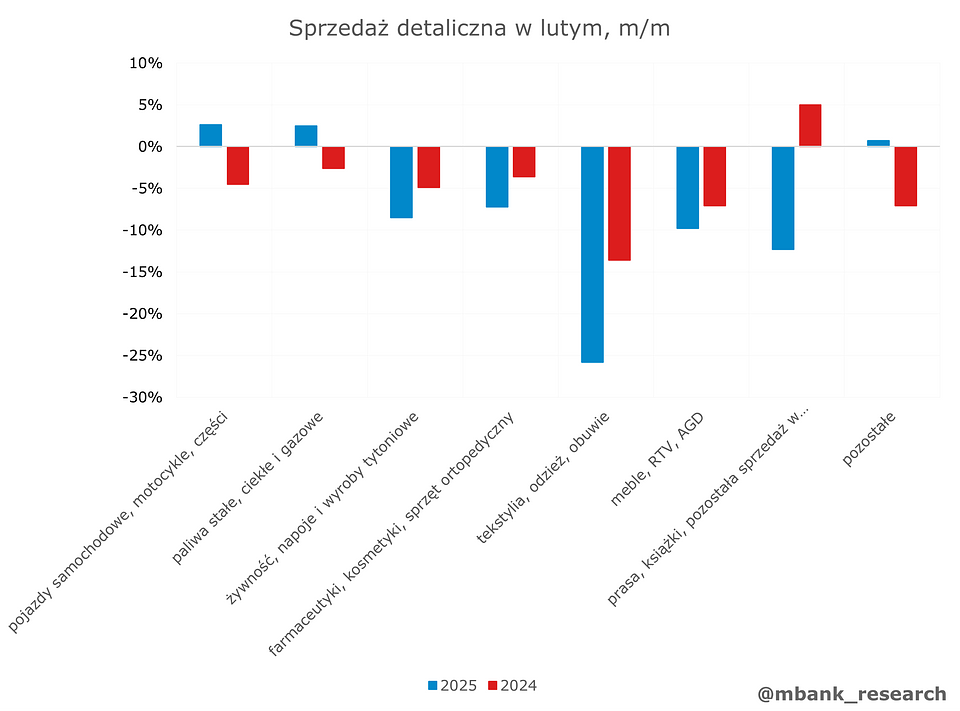

Patrząc z kolei na dane w ujęciu miesięcznym oraz porównując je z ubiegłym roku można spostrzec, iż największymi przegranymi lutego była odzież, prasa, żywność oraz farmaceutyki. Te kategorie odnotowały wyraźnie gorsze wyniki niż sprzed roku. W przypadku odzieży to normalizacja zakupów po srogiej zimie, która poskutkowała wzrostem popytu. Lepszy wynik odnotowaliśmy z kolei w przypadku pojazdów samochodowych, co częściowo wymazuje kiepski styczeń. W horyzoncie kolejnych miesięcy spodziewamy się trudniejszej sytuacji dla polskiego konsumenta. Złożą się na to wyższe ceny paliw oraz brak dalszych obniżek stóp procentowych (aktualny scenariusz bazowy).

Rynek pracy i inflacja

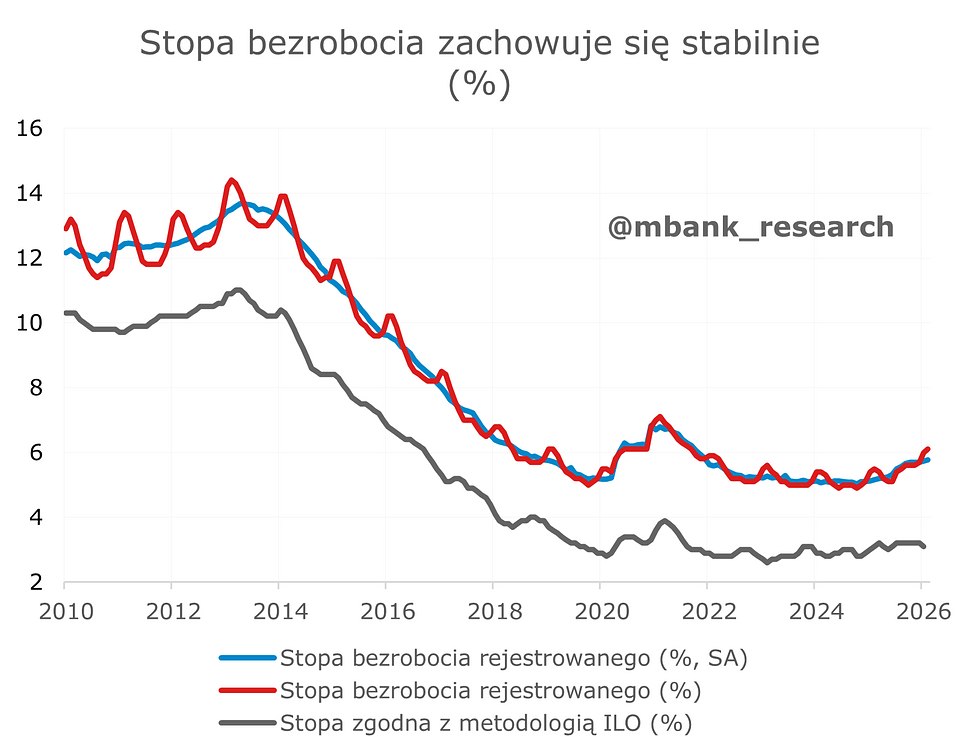

Zatrudnienie (-0,8% --> -0,8% r/r) w sektorze przedsiębiorstw pozostaje stabilne na przestrzeni miesięcy. Część spadku widocznego w rocznym tempie związana jest z mniejszą liczbą firm zatrudniających co najmniej 10 osób. Dane z rynku pracy sugerują raczej stabilizację – stopa bezrobocia rejestrowanego ponownie stabilizuje się po wyłączeniu czynników sezonowych, a rozbieżności ze stopą mierzoną w badaniu BAEL sugerują, że zmiany w ostatnich miesiącach miały głównie podłoże administracyjne. W nadchodzących miesiącach kondycja rynku pracy nie powinna wzbudzać raczej większej dyskusji – większa uwaga kierowana będzie ku danym o aktywności gospodarczej czy wynagrodzeniom.

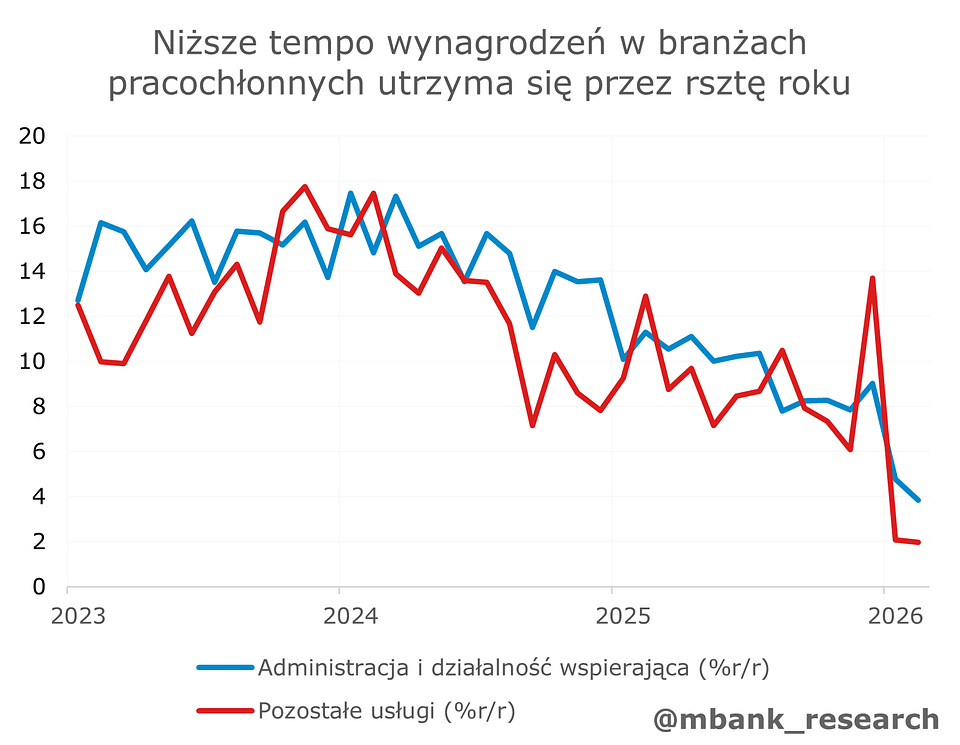

Wynagrodzenia (6,1% --> 6,1% r/r) rosły w podobnym tempie jak w styczniu. Dane GUS wskazują, że za spadek tempa widocznego w IV kwartale odpowiadają głównie sektory, gdzie duże znaczenie ma wynagrodzenie minimalne np. administrowanie i działalność wspierająca (3,8%r/r w lutym) oraz pozostała działalność usługowa (2,8%r/r). Słabsze wyniki w tych branżach zapewne utrzymają się w nadchodzących miesiącach - brakuje czynników, które prosto mogłyby odwrócić trend spadkowy. Poprawa aktywności gospodarczej ma raczej słabe przełożenie na wynagrodzenia – tempo wzrostu pozostaje wysokie w przypadku bardziej zaawansowanych usług, przemysłu i transportu. To jednak zapewne zbyt mało, aby zmienić tendencje w całej gospodarce. Dodatkowo przy słabszych wynikach przetwórstwa utrzymanie pozytywnych tendencji wciąż obarczone jest ryzykiem. Dlatego dalej powinniśmy obserwować coraz wolniejszy wzrost w przypadku głównego agregatu.

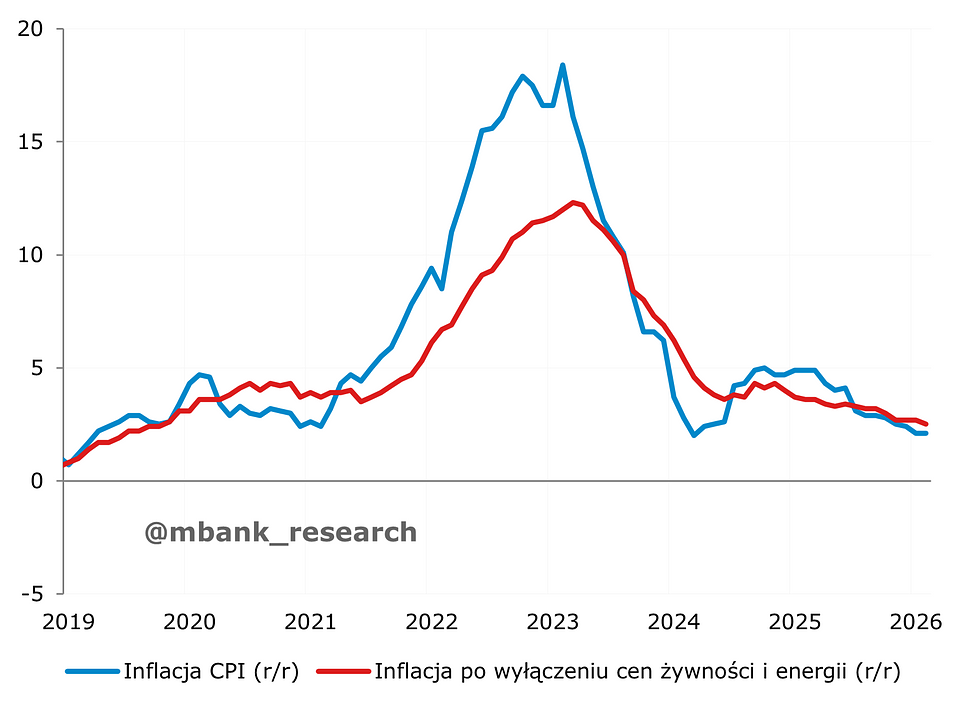

Inflacja (2,1% r/r --> 2,1% r/r) w lutym okazała się taka sama jak w pierwszym miesiącu roku, a publikacja nowego koszyka nie poskutkowała istotnymi zmianami. Jednocześnie w minionym miesiącu obniżeniu uległa inflacja bazowa, która uplasowała się na pułapie 2,5%. Taki obraz świata wygląda wręcz książkowo. Problem jednak w tym, że to już tylko lusterko wsteczne, a począwszy od marca czeka nas wyraźne przyspieszenie wzrostu cen.

Ceny ropy naftowej poszybowały w górę, a w ślad za nimi ceny paliw na stacjach mierzone przez GUS. W rezultacie już w marcu spodziewamy się przyspieszenia inflacji do 3% i niestety nie będzie to koniec wzrostów. W kwietniu dostrzegamy potencjał dalszego dostosowania po stronie cen paliw (zarówno w marcu jak i kwietniu zakładamy dwucyfrowe wzrosty w ujęciu miesięcznym), co oznaczałoby dalsze podbicie wzrostu cen do 4%. W reszcie roku zakładamy stabilizację inflacji na poziomie nieco ponad 4%. W efekcie średnioroczna inflacja znaleźć może się na poziomie 3,8%. W ślad za wzrostami szerokiego koszyka dostrzegamy również ryzyko wzrostów inflacji bazowej, która według naszej obecnej prognozy przyspieszy do powyżej 3,5% pod koniec roku.

Co słychać w podaży pieniądza?

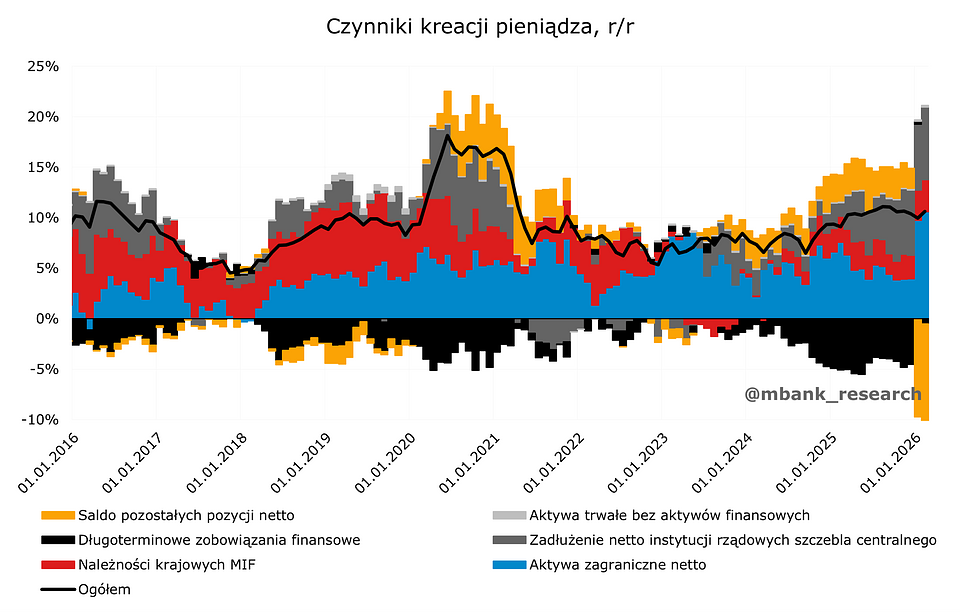

Podaż pieniądza M3 (10,0% r/r --> 10,6% r/r) wzrosła w lutym o ponad 10%, a poprzedni miesiąc jest pierwszym, który można porównać do danych historycznych po zmian metodologicznych przeprowadzonych ostatnio przez NBP. W porównaniu ze styczniem struktura wzrostu podaży pieniądza nie uległa większej zmianie, choć nieco większy wkład nadszedł ze strony aktywów zagranicznych netto i należności krajowych MIF (kredyty).

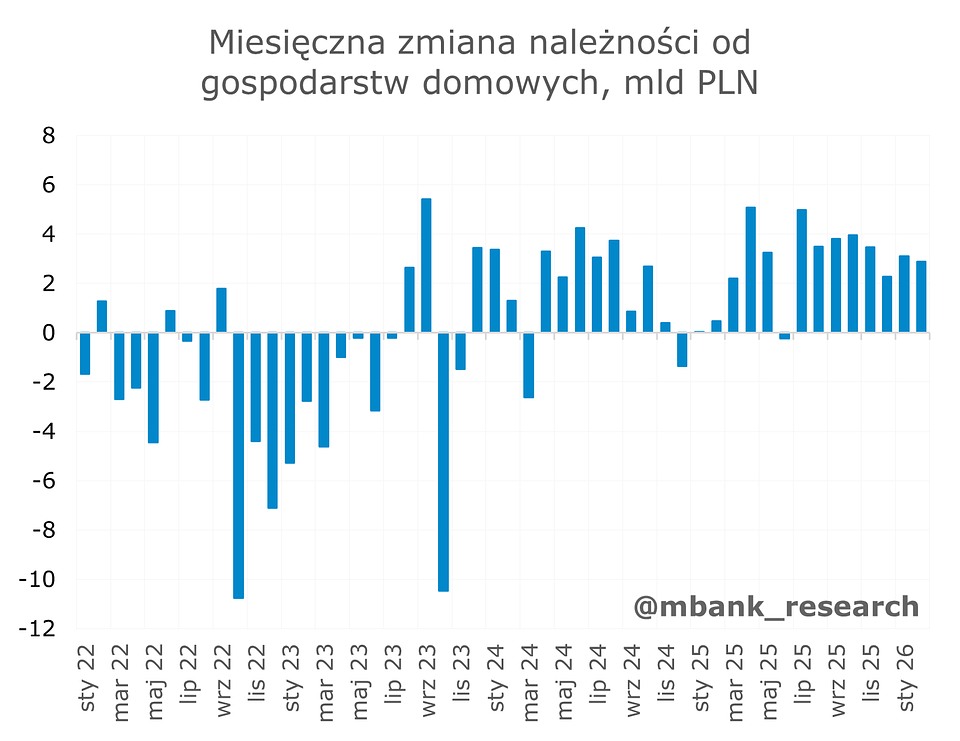

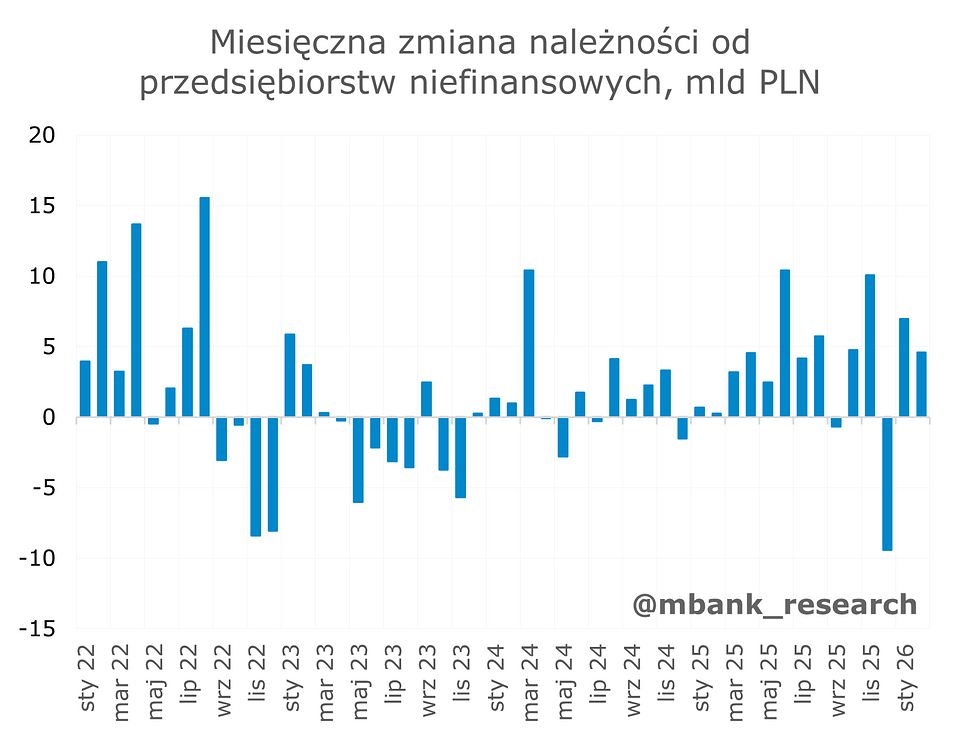

Przechodząc już do samych kredytów, w lutym nastąpił ich wzrost zarówno po stronie gospodarstw domowych jak i przedsiębiorstw niefinansowych. Mając jednak na uwadze wydarzenia z Bliskiego Wschodu nie można wykluczać, że przyrost wolumenów kredytowych może trochę spowolnić (wzrost awersji do ryzyka). Innym czynnikiem do rozważenia jest tutaj także polityka pieniężna NBP. Mając na uwadze, że NBP nie obniży już stóp procentowych w tym cyklu (nasz bazowy scenariusz), popyt na kredyt może być ograniczany, zwłaszcza gdyby NBP przeszedł do podwyżek stóp. Niemniej w krótkim terminie nie można też wykluczać pewnego zrywu w kredytowaniu, co może wynikać z realizacji popytu osób, które wyczekiwały jeszcze niższych stóp.

Stopy procentowe i ruchy RPP

W marcu NBP obniżył stopy procentowe, co obniżyło stawkę referencyjną do 3,75%. Zrewidowane przez nas wczoraj prognozy zakładają utrzymanie się tej stawki w horyzoncie prognostycznym. Jeśli inflacja miałaby mocno wzrosnąć, naszym zdaniem NBP nie może rozważać dalszych obniżek. Zakładamy, że polski bank centralny będzie dążył od stabilizacji oczekiwań inflacyjnych, co zamyka okno do cięć stóp. W scenariuszy stresowym dostrzegamy możliwość podwyżek stóp.