Kwietniowe dane ze sfery realnej rozczarowały. Diodatkowo inflacja bazowa niespodziewanie odbiła do 3%, a wzrost wynagrodzeń okazał się słabszy od konsensusu. Czy mamy powody do niepokoju? Naszym zdaniem nie. Silny komponent inwestycyjny pozwala zachować spokój co do perspektyw wzrostu PKB. Sądzimy też, że RPP ma wciąż argumenty, by nie zmieniać stóp procentowych.

Zaskoczenia

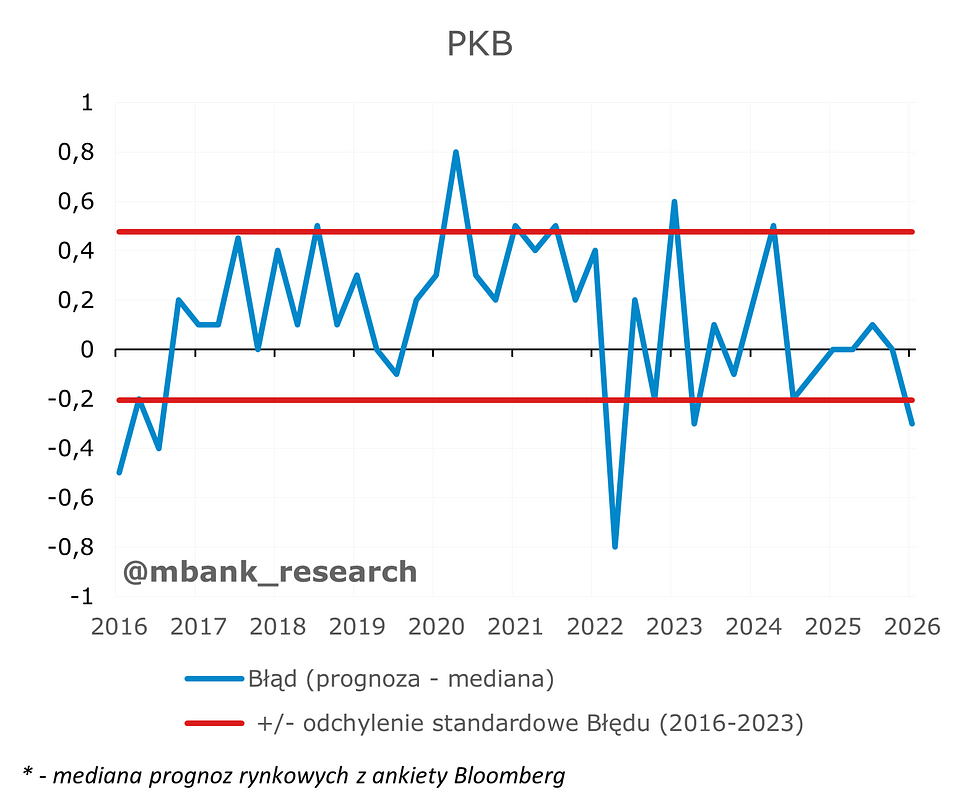

Układ zaskoczeń obserwowany w kwietniu był jednoznacznie negatywny. Z jednej strony główne dane dotyczące aktywności gospodarczej (produkcja, sprzedaż detaliczna, wynagrodzenia) okazały się słabsze od rynkowych prognoz, z drugiej zaś odnotowano podwyższoną inflację – zarówno w przypadku wskaźnika CPI, jak i jego komponentu bazowego. Choć sam miks danych ma wyraźnie stagflacyjny charakter, to jego wpływ na ocenę perspektyw na kolejne miesiące powinien być ograniczony. Zmienność miesięcznych odczytów pozostaje bowiem bardzo wysoka – dane marcowe prezentowały znacznie bardziej optymistyczny obraz. Skala planowanych inwestycji oraz oceny sytuacji konsumenckiej wciąż wskazują na stabilny wzrost PKB.

Sfera realna: produkcja i sprzedaż

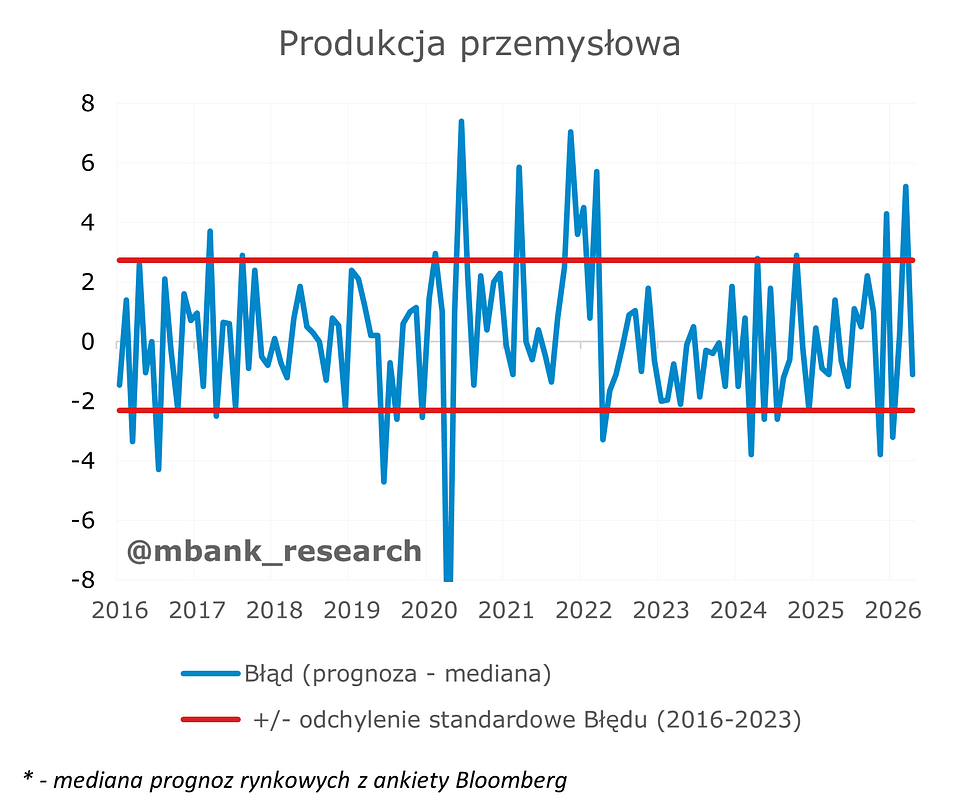

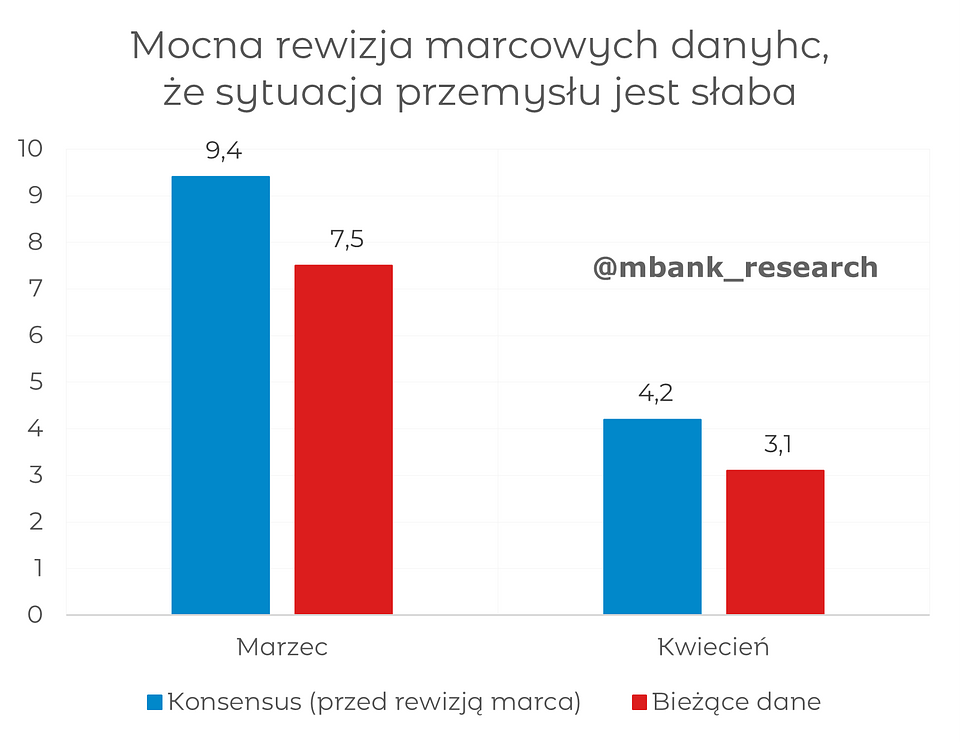

Produkcja przemysłowa (7,5% --> 3,1% r/r) wzrosła wolniej, niż wskazywał rynkowy konsensus, a dodatkowo dane za marzec zostały zrewidowane o 2 p.p. w dół. Rewizja marcowych danych wynikała z przeszacowania wskaźnika PPI wykorzystywanego do przeliczania wartości nominalnych na realny wolumen – pierwotnie wynosił on -0,8% r/r, jednak został podniesiony do +1,2%. Zmiana ta niemal w całości odpowiada skali rewizji marcowych danych.

Sam wynik za kwiecień niesie kilka negatywnych sygnałów. Po pierwsze, wyraźnie spadła produkcja dóbr konsumpcyjnych, szczególnie trwałych (-7,9% r/r). Kluczową rolę odegrały tu branże eksportowe: produkcja mebli (-3,4%) oraz motoryzacja (-2,4%). W najbliższych miesiącach aktywność w tych sektorach pozostanie osłabiona.

Po drugie, najsilniejszy wzrost odnotowano w górnictwie (27,1% r/r), gdzie wyniki cechują się dużą zmiennością. Wyraźne wzrosty widoczne były również w produkcji energii i dostawach mediów. W przetwórstwie głównym motorem napędowym była produkcja dóbr inwestycyjnych, w tym sprzętu transportowego.

Kwietniowe dane rysują raczej słaby obraz przemysłu. Spodziewamy się, że w kolejnych miesiącach produkcja będzie rosła w tempie zbliżonym do 2–3% r/r po odsezonowaniu. Głównym motorem wzrostu pozostaną branże powiązane z budownictwem oraz produkcją dóbr inwestycyjnych.

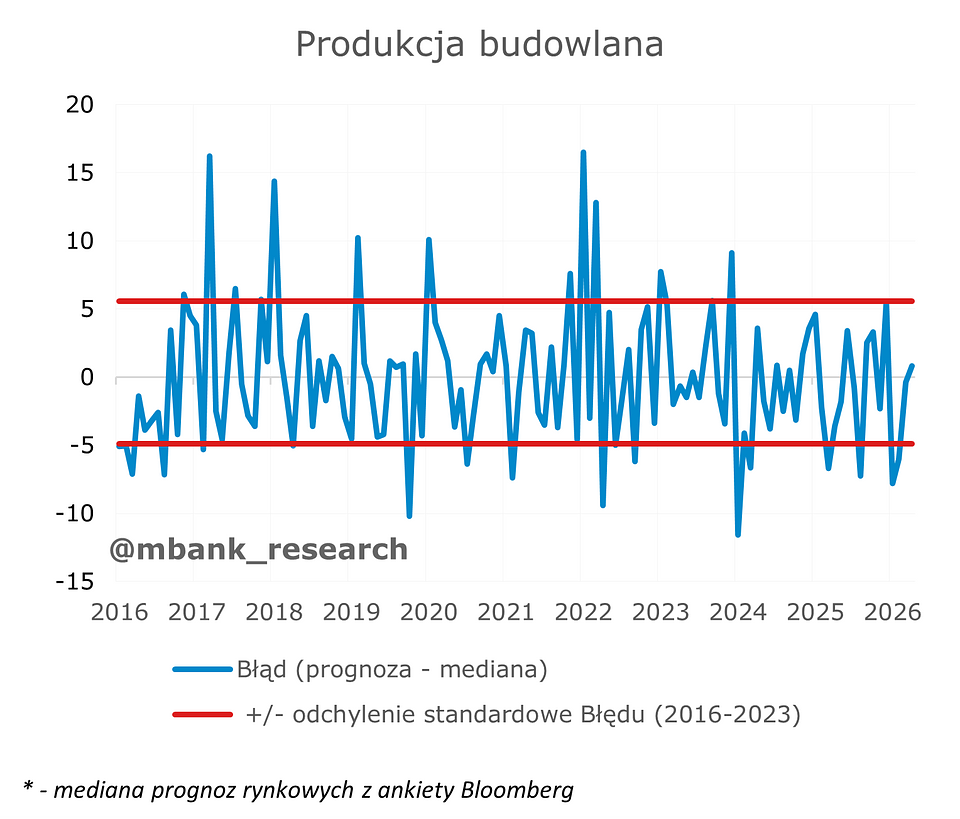

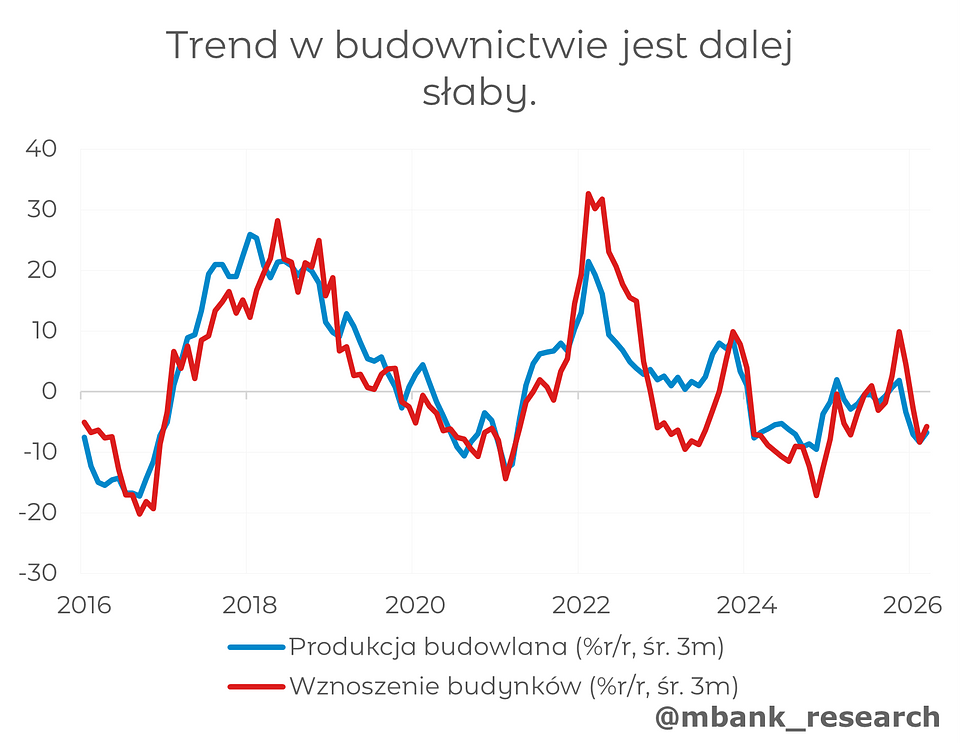

Produkcja budowlano-montażowa (0,6% --> 4,5% r/r) przyśpieszała w kwietniu, jednak wyniki ciężko uznać za solidne, mając na uwadze oczekiwania mocnego wzrostu inwestycji. Komentarz GUS wskazuje, że główną rolę odgrywało wznoszenie budynków (5,2%), słabiej aktywność związana z budową infrastruktury (inżynieria lądowa i wodna – 3,9

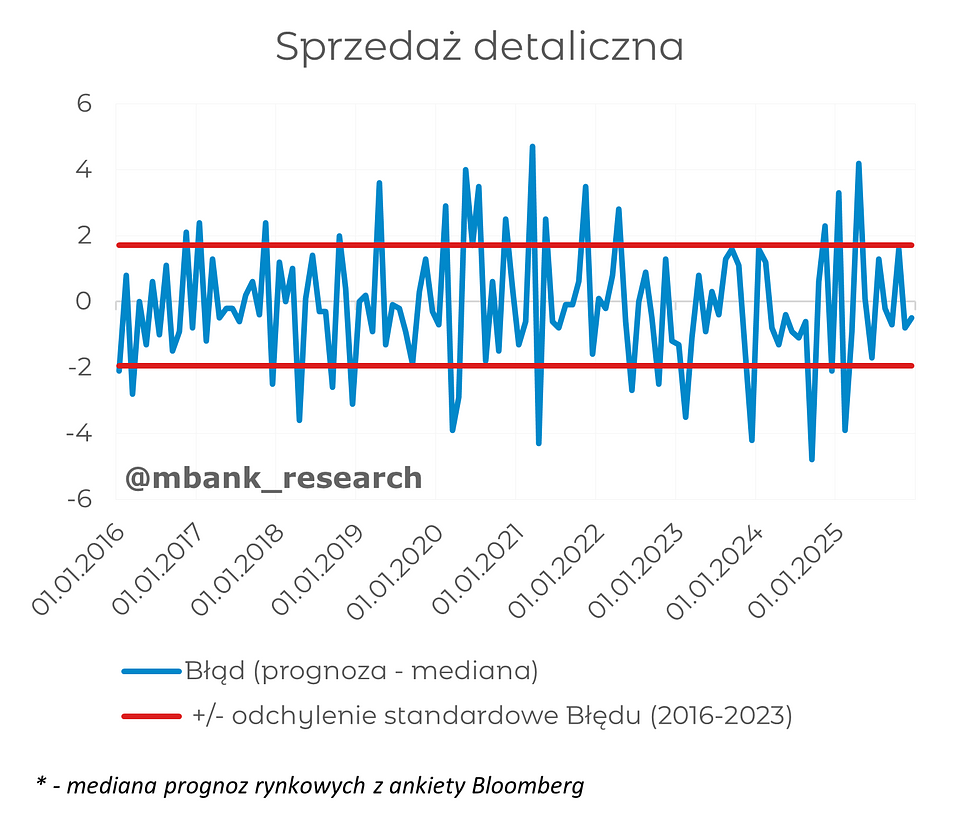

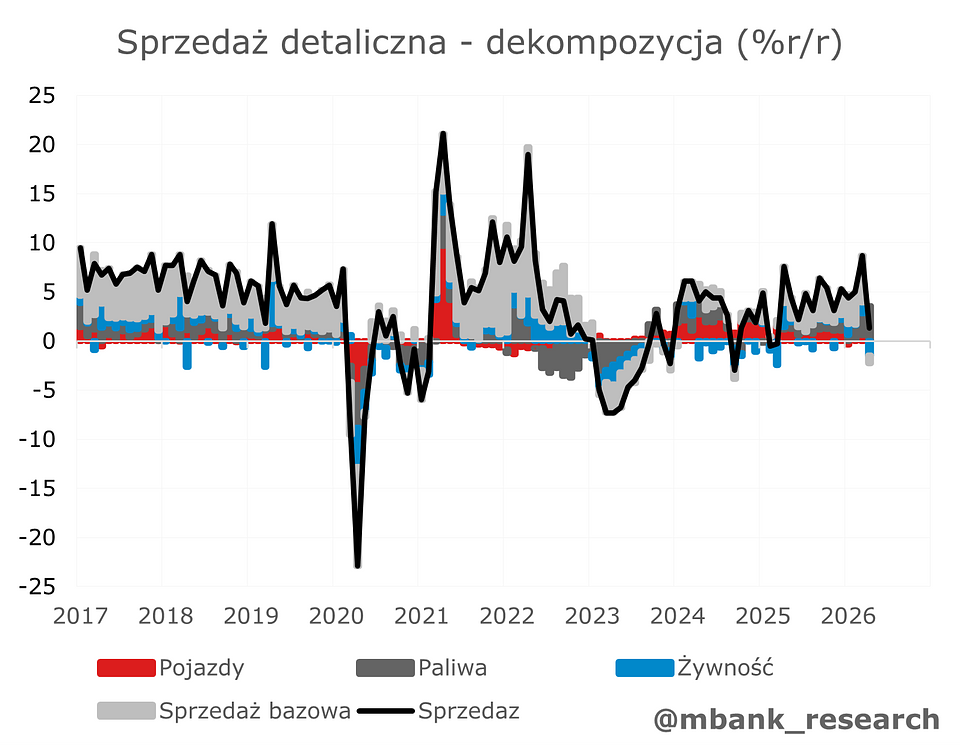

Sprzedaż detaliczna (8,6% --> 1,3% r/r) osłabła silniej od oczekiwań (2,8% r/r). Komentarz GUS wskazuje, że pogorszenie było widoczne we wszystkich głównych kategoriach z wyjątkiem sprzedaży paliw. Szacujemy, że po wyłączeniu najbardziej zmiennych komponentów (tj. samochodów, paliw oraz żywności) dynamika spadła do -1,5% r/r.

Kolejne miesiące powinny jednak przynieść poprawę – kwiecień charakteryzował się wyraźnie negatywnymi efektami bazy statystycznej oraz czynnikami kalendarzowymi. Nasze modele prognostyczne wskazują, że w maju dynamika sprzedaży może być bliższa 3% r/r, z perspektywą dalszego przyspieszenia w czerwcu.

Bieżący wynik pozostaje zbyt niski w relacji do tempa wzrostu wynagrodzeń, nawet pomimo ostatnich negatywnych zaskoczeń. Również wskaźniki koniunktury konsumenckiej sugerują raczej przejściowe pogorszenie nastrojów.

Rynek pracy i inflacja

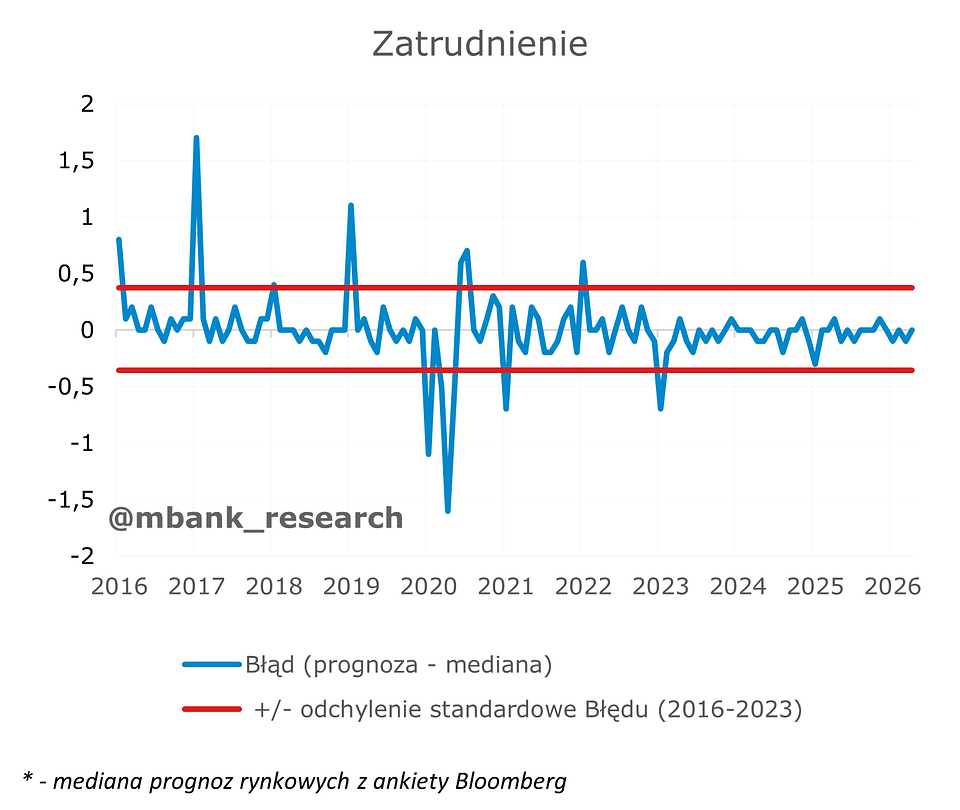

Zatrudnienie (-0,9% --> -0,9% r/r) pozostało stabilne w kwietniu. Przez ostatnie kwartały obserwujemy raczej wyłącznie lekkie zmiany kompozycji – w zasadzie od początku pandemii systematycznie spada zatrudnienie w przemyśle, kosztem transportu i innych usług. Nadchodzące miesiące przyniosą raczej niewielkie zmiany wskaźników dot. zatrudnienia. Lekką uwagę może przykuwać stopa bezrobocia - począwszy od kwietnia zaczęła opadać zgodnie z sezonowym trendem.

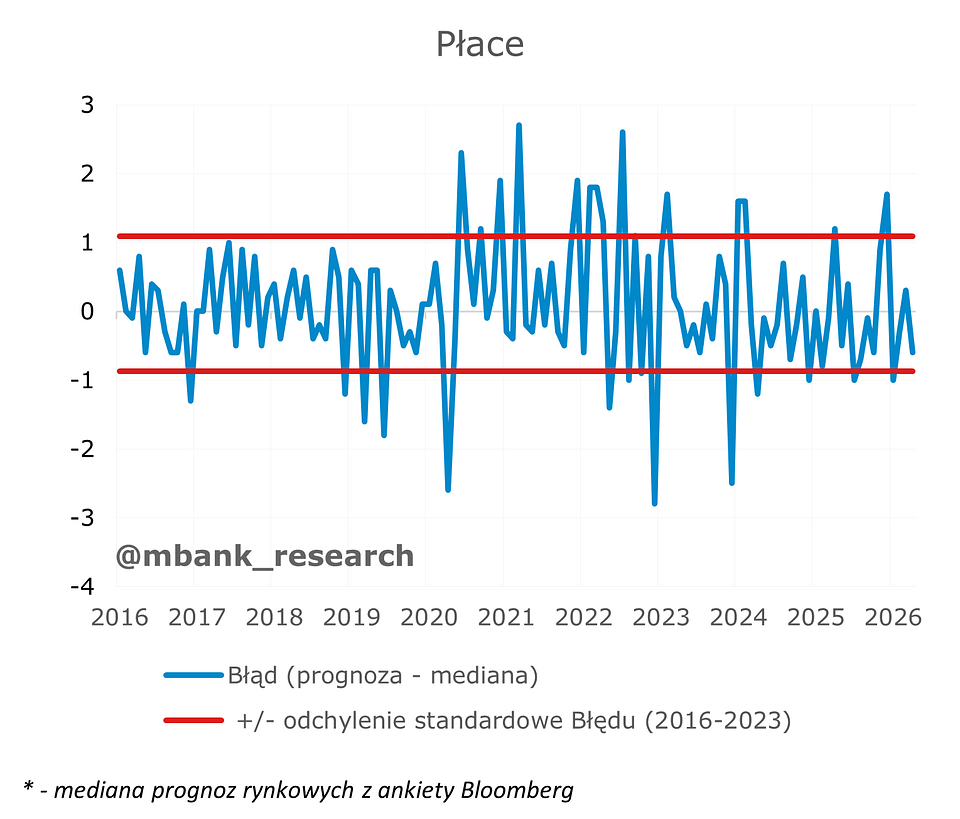

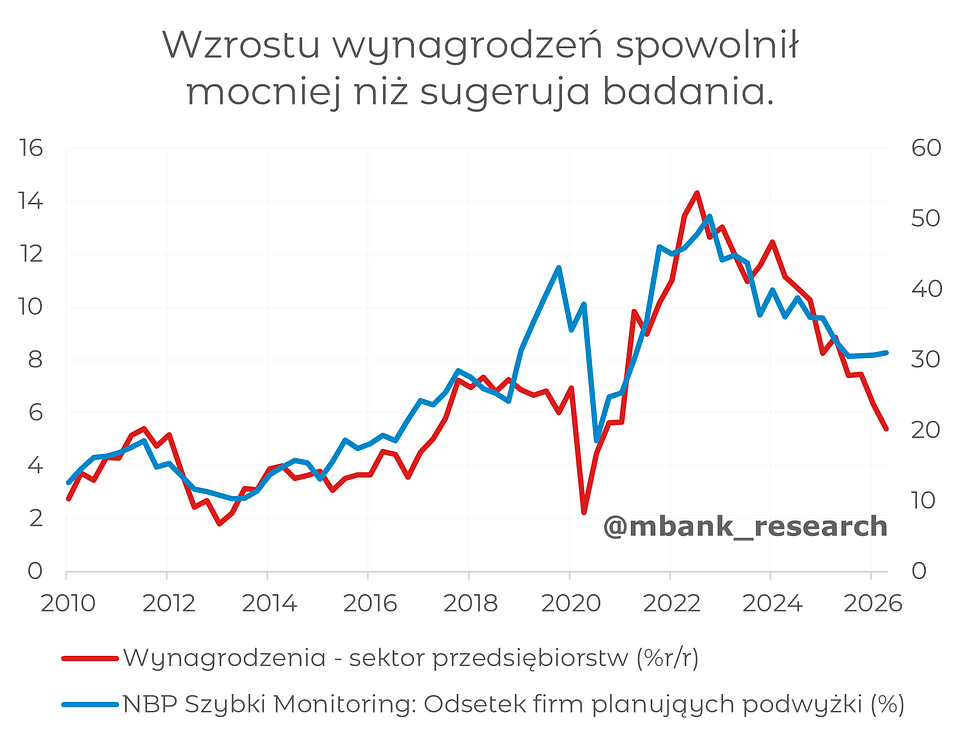

Wynagrodzenia (6,6% --> 5,4% r/r) rosły wyraźnie wolniej, niż sugerowały rynkowe prognozy (6%). Tempo wzrostu w większości dużych działów gospodarki oscylowało w przedziale 5,5–6,5%, natomiast na łącznym wyniku ciążył 11-procentowy spadek r/r w górnictwie. Wyniki tego sektora obniżały główny wskaźnik o około 0,2–0,3 pkt proc.

Na plus wyróżniały się natomiast wynagrodzenia w budownictwie (7% r/r) oraz usługach profesjonalnych (7,4% r/r). Należy jednak pamiętać, że zatrudnienie na umowę o pracę obejmuje jedynie część faktycznie wykonywanej pracy w tych branżach, niemniej dobre wyniki mogą zapowiadać poprawę aktywności w nadchodzących miesiącach.

Po kwietniowych danych przestrzeń do dalszego osłabienia dynamiki wynagrodzeń wydaje się naszym zdaniem niewielka. Tempo wzrostu obserwowane w I kw. oraz na początku II kw. jest wyraźnie niższe, niż sugerują badania ankietowe dotyczące planowanych podwyżek płac. Nasze modele prognostyczne wskazują, że maj przyniesie zbliżoną dynamikę do kwietniowej, jednak począwszy od czerwca powinno nastąpić lekkie odbicie.

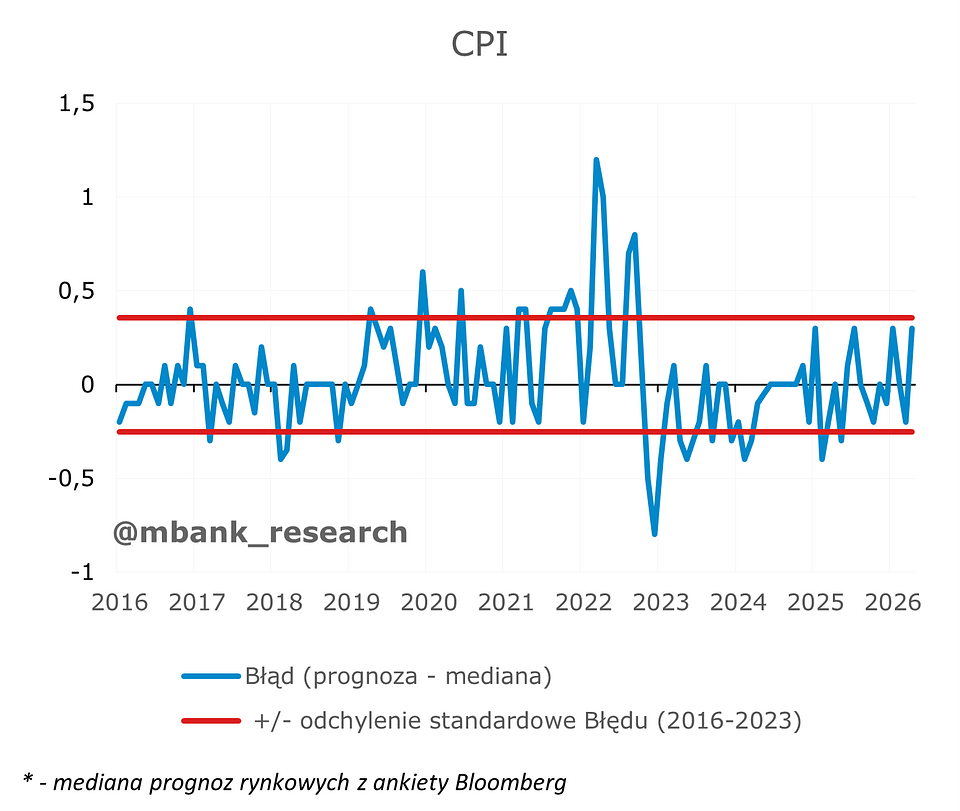

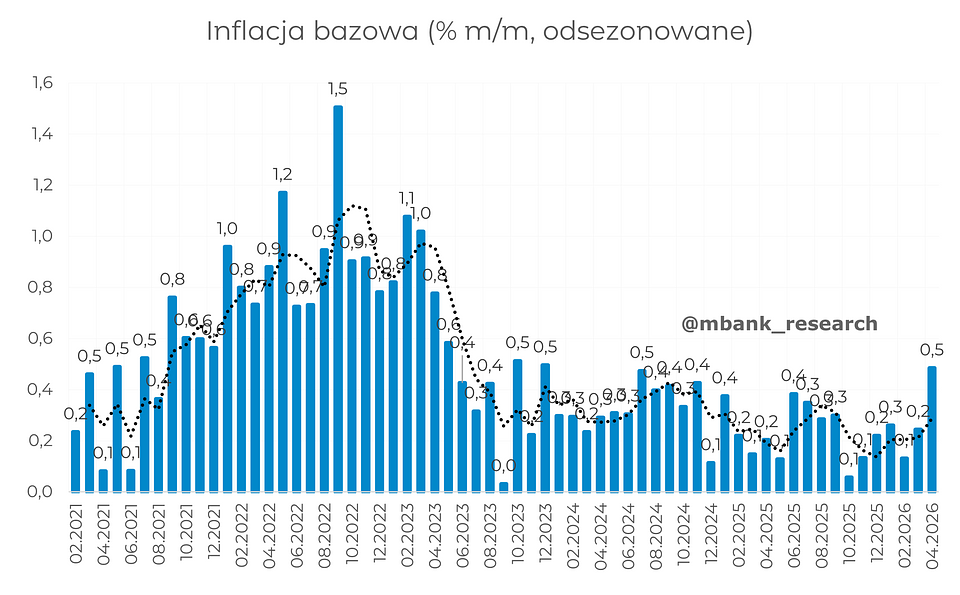

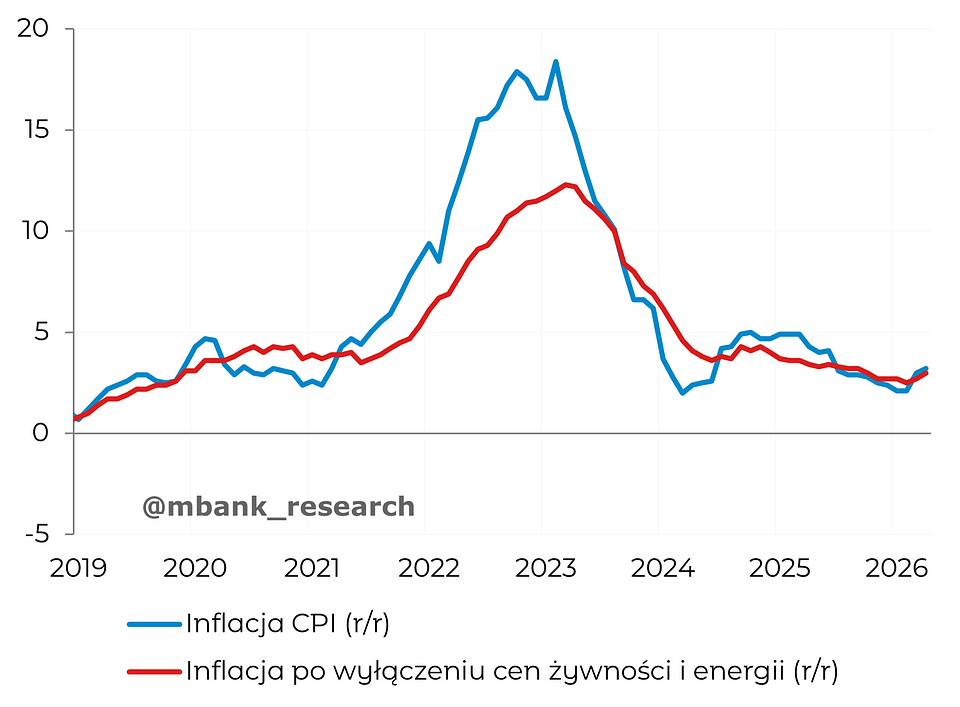

Inflacja (2,1% r/r --> 3% r/r) kontynuowała wzrost w kwietniu, co stanowiło wyraźne zaskoczenie. Wprowadzenie pakietu CPN przyczyniło się do obniżenia cen paliw, jednak skala spadku była umiarkowana (1,8% m/m). Równocześnie istotnie wzrósł wskaźnik inflacji bazowej – z 2,7% do 3,0% r/r. Wysoki odczyt był niemal w całości związany z podwyżkami cen biletów lotniczych, które w ujęciu miesięcznym wzrosły aż o 62%. Pozostałe kategorie usług i towarów przemysłowych rosły w tempie nieprzekraczającym 6%, przy czym widoczny był trend podwyżek cen przed wprowadzeniem opłaty audiowizualnej.

Maj powinien przynieść kolejny wzrost inflacji – w okolice górnego przedziału celu NBP (ok. 3,5% r/r). Główne zmiany dotyczyć będą cen żywności, choć inflacja bazowa prawdopodobnie również wzrośnie o kolejne 0,1–0,2 pkt proc. W obecnych warunkach dość prawdopodobne jest przejściowe przekroczenie pasma dopuszczalnych odchyleń od celu. Dopiero okres wakacyjny (lipiec–sierpień) przyniesie spadek rocznej dynamiki inflacji, jednak najpewniej będzie on przejściowy. Pod koniec 2026 r. inflacja ponownie zacznie rosnąć, a początek 2027 r. przyniesie najpewniej odczyty zbliżone do 4%.

Co słychać w podaży pieniądza?

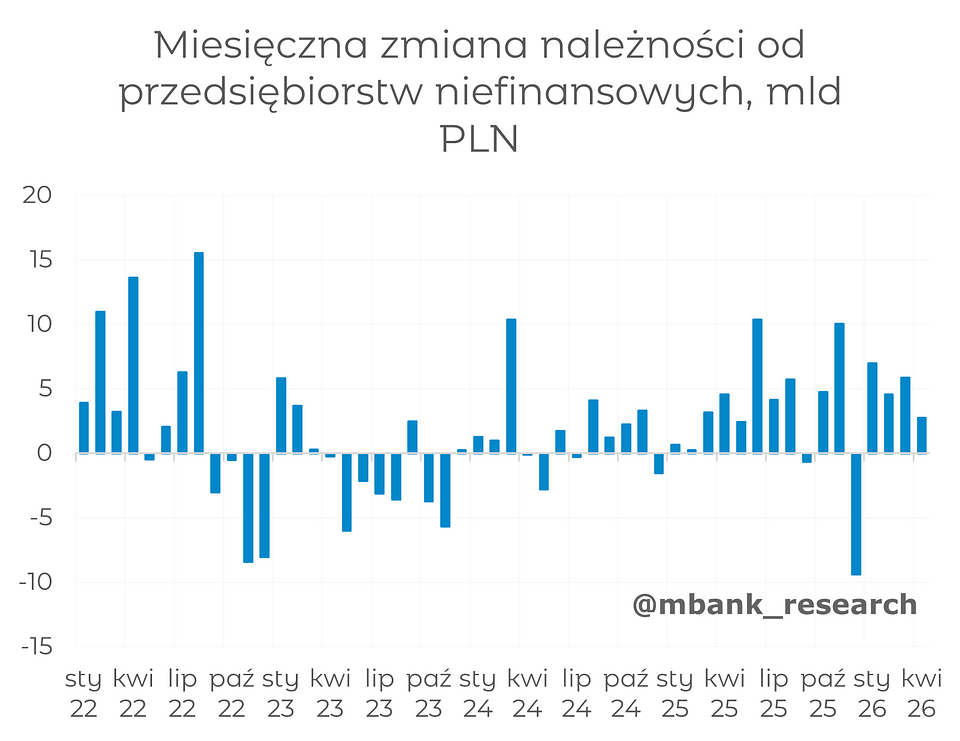

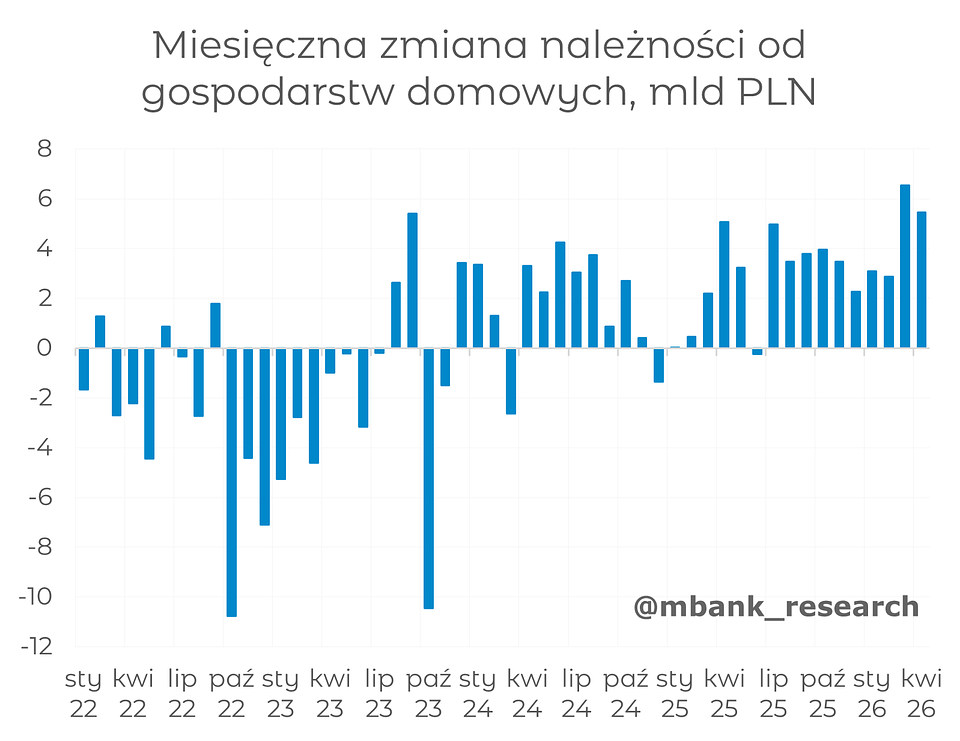

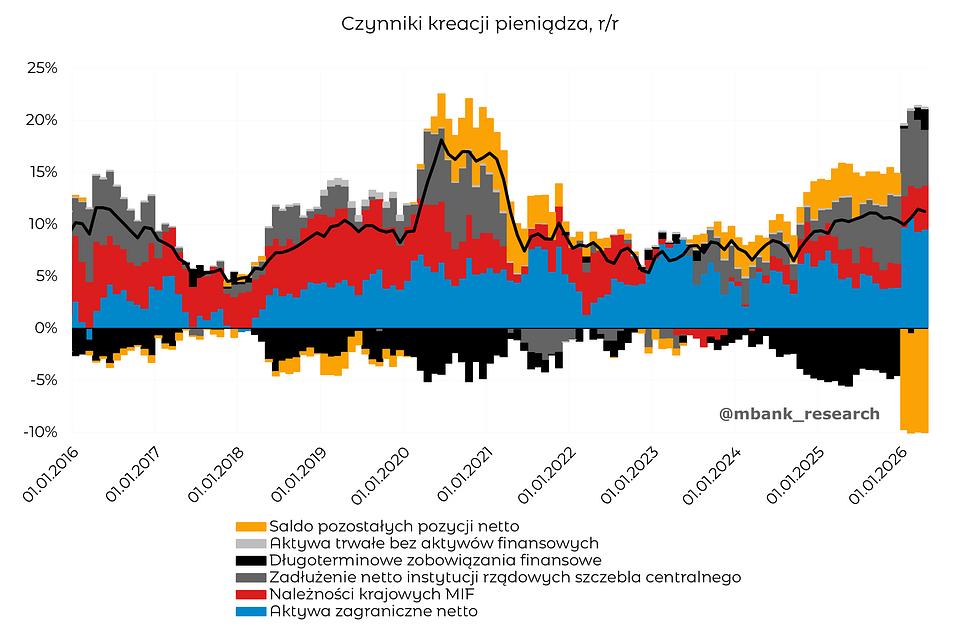

Podaż pieniądza M3 (11,5% r/r --> 11,3% r/r) wzrosła w kwietniu nieco wolniej niż przed miesiącem, a same zmiany miesięczne na poziomie czynników kreacji pieniądza nie były znaczące. To, na co szczególnie warto zwrócić uwagę, to kolejny miesiąc z solidnym wzrostem kredytów dla gospodarstw domowych - tym razem o ponad 5 mld zł. Marcowy wzrost nie był więc czymś jednorazowym. Przed miesiącem zakładaliśmy wówczas, iż wzrost sprzedaży kredytów do gospodarstw domowych w marcu wynikać mógł z realizacji popytu na kredyt hipoteczny (jeszcze przed zmianą stawek oprocentowania hipotek z okresowo stałą stopą). Jednocześnie całkiem nieźle wygląda też finansowanie do przedsiębiorstw, które wzrosło kolejny miesiąc z rzędu.

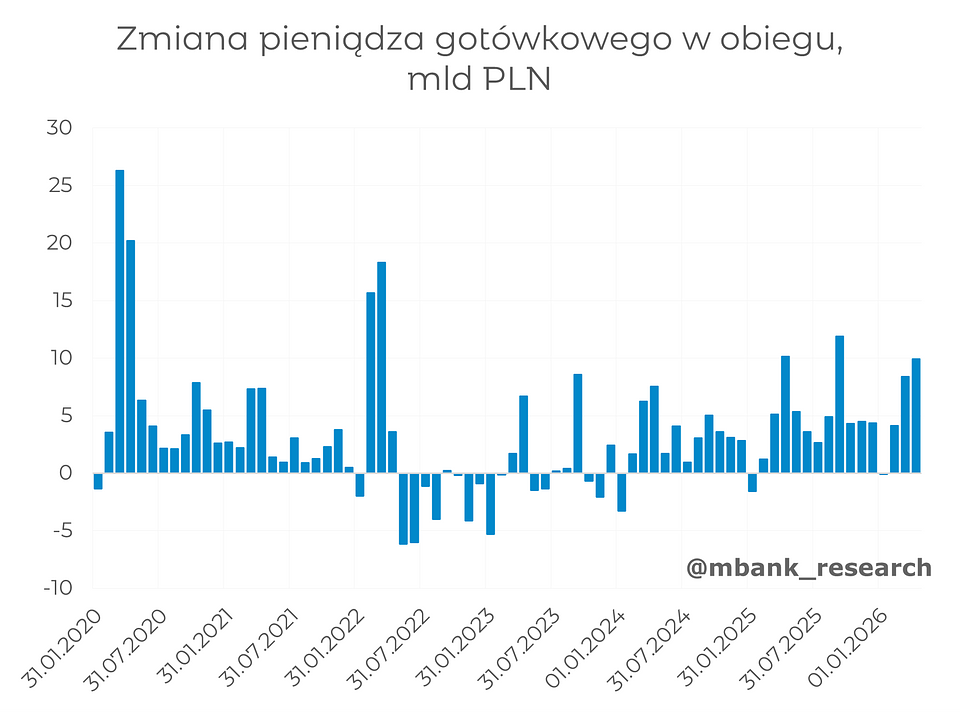

Wzrost ryzyka geopolitycznego sprzyjał w kwietniu wypłatom pieniędzy z bankomatów, które zrealizowaliśmy na łączną kwotę blisko 10 mld zł. To pokaźna wartość, choć wciąż o około połowę mniejsza w porównaniu z okresem pandemii i wybuchem wojny w Ukrainie. Zakładamy, że w kolejnych miesiącach utrzymana zostanie dwucyfrowa dynamika wzrostu agregatu M3, za co w dużej mierze odpowiadać może rozkręcająca się akcja kredytowa w sektorze przedsiębiorstw. Zakładamy, że determinacja rządu do wykorzystania funduszy unijnych jest wysoka, co powinno implikować coraz szybszy wzrost inwestycji oraz, co za tym idzie, wzrost popytu na współfinansowanie projektów unijnych.

Stopy procentowe i ruchy RPP

Podczas majowego posiedzenia Rady Polityki Pieniężnej stopy procentowe zostały utrzymane, obyło się bez większych zmian w komunikacie. Ciekawsza okazała się konferencja prasowa prezesa Glapińskiego, która uderzyła w nieco bardziej jastrzębi ton. W obecnym środowisku makro nie powinno to specjalnie dziwić. Z drugiej strony prezes wskazywał na szereg czynników, które mogą czynić podwyższoną inflację trudną do zakotwiczenia się. Wśród nich wymieniana była niska dynamika wzrostu płac czy dość wątły popyt krajowy. Jednocześnie postawione zostały dwa warunki, które musiałyby zostać spełnione, aby stopy podnieść. Po pierwsze, inflacja musiałaby wzrosnąć do powyżej 3,5% - co naszym zdaniem możliwe jest w najbliższych kilku miesiącach. Po drugie, taki poziom inflacji musiałby utrzymywać się w horyzoncie projekcji RPP. W tym przypadku mamy zdecydowanie mniej przekonania, gdyż sądzimy, że środowisko makro nie będzie temu sprzyjać. Dodatkowo kończący się w przyszłym roku cykl inwestycyjny może również hamować zakorzenienie podwyższonej inflacji w gospodarce. W konsekwencji pozostajemy przy zdaniu, iż RPP nie zmieni stóp na przestrzeni tego roku.