Listopadowe dane z rynku pracy sprawiły nie lada niespodziankę. Przeciętne zatrudnienie w sektorze przedsiębiorstw wzrosło o 0,7% r/r (konsensus: 0,5% r/r), a przeciętne wynagrodzenie o 9,8% r/r (konsensus: 8,9% r/r). Najciekawsze zdają się być płace i główne pytanie z nimi związane brzmi: ile w nich jest efektów jednorazowych, a ile narastania presji płacowej związanej ze wzrostem cen. W oparciu o dostępne dane nie jesteśmy dziś w stanie na nie jednoznacznie odpowiedzieć...ale próbujemy.

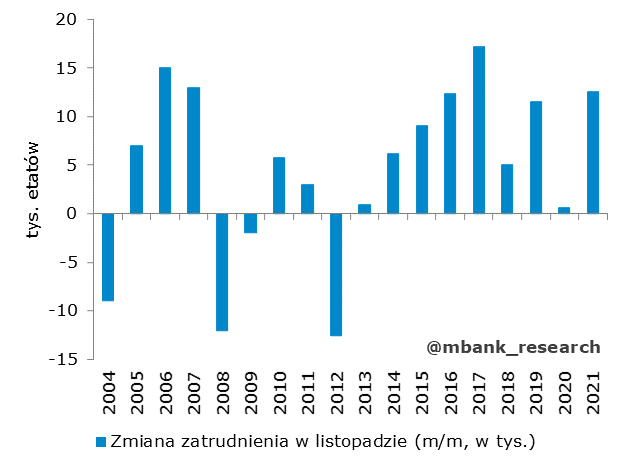

Wzrost zatrudnienia o 0,7% r/r oznacza, że w listopadzie przybyło 12,6 tys. etatów. Patrząc wyłącznie na historię szeregu, nie jest to może spektakularny wynik jak na listopad (choć wciąż dobry). Jednak byłoby to zbyt uproszczone spojrzenie na rzeczywistość. Listopad był miesiącem ze zwiększoną zachorowalnością, a co za tym idzie ze zwiększoną obecnością osób na kwarantannie - nie widać tego jednak w ogóle w zbiorczych danych o przeciętnym zatrudnieniu. Przeszacowaliśmy skalę tego zjawiska (tu rolę może odgrywać długość nieobecności w pracy, czy brak kwarantanny dla współdomowników), lub z nawiązką braki pracowników zostały odrobione przez nowe przyjęcia do pracy (najprawdopodobniej to połączenie obu czynników). Będziemy w stanie to zweryfikować wraz z danymi o liczbie pracujących (publikacja w czwartek - dalszy rozdźwięk w danych o liczbie pracujących i zatrudnieniu sugerowałby dodatkowe przyjęcia).

Nie znamy też struktury wzrostu zatrudnienia w listopadzie. Naturalnymi kandydatami są te obszary, w których notowano solidne wzrosty wskaźników koniunktury w zakresie oczekiwanych zmian zatrudnienia np. transport i gospodarka magazynowa (o wskaźnikach koniunktury w tym obszarze wraz z zestawieniem pracujących pisaliśmy dwa tygodnie temu).

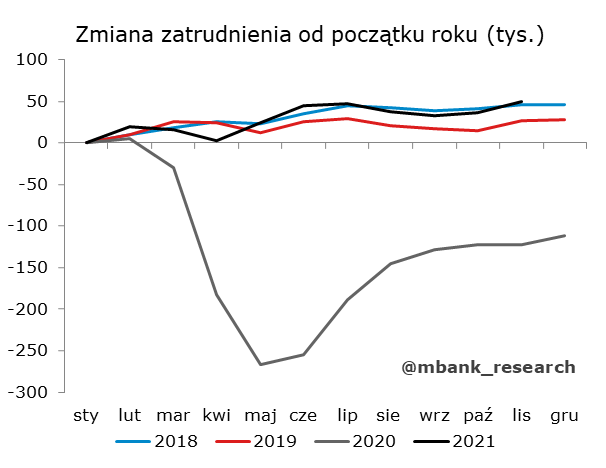

Dużo więcej o obrazie rynku pracy powiedzą nam dane za styczeń. Wówczas na nowo zostanie zdefiniowana grupa przedsiębiorstw 9+ (obecne dane mogą być zaburzone poprzez zmiany w wielkości firm, które w ostatnich kwartałach w naszej ocenie mogły być istotne). Nie zmienia to jednak faktu, że rynek pracy zdaje się być w dobrej formie, a dzisiejsze dane wpisują się w tą ocenę.

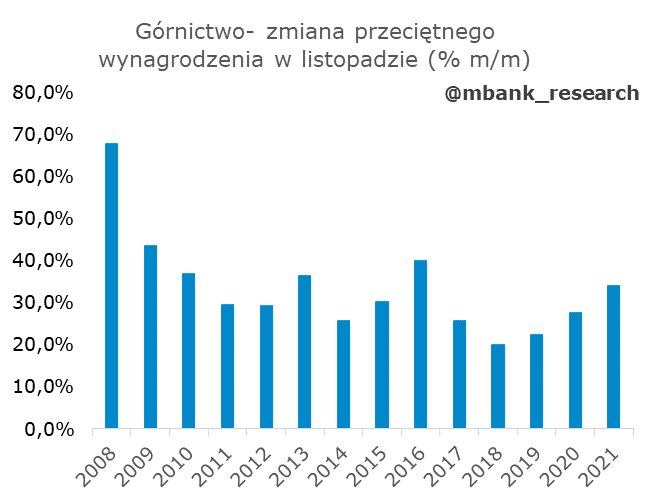

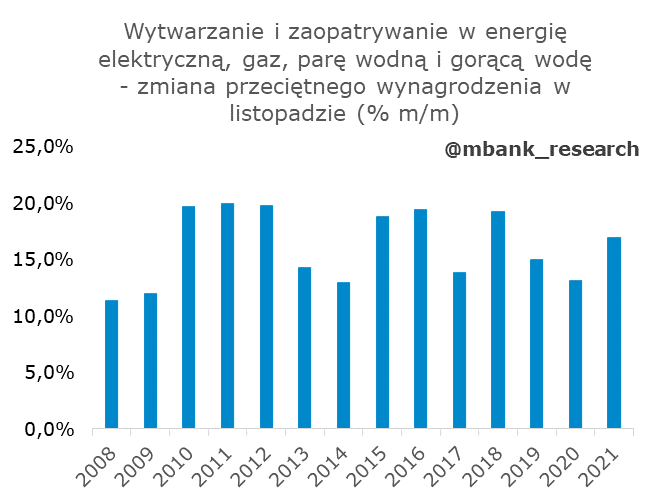

Ciekawszym zagadnieniem zdaje się być wzrost płac. Odnotowana dynamika 9,8% r/r znacząco przebiła zarówno nasze jak i rynkowe prognozy (zgodnie prognozowaliśmy 8,9% r/r). Komentarz GUS wskazuje, że wzrosty spowodowane były m.in. wypłatami premii kwartalnych, nagród z okazji Dnia Górnika, a także nagród rocznych, uznaniowych, podwyżek wynagrodzeń oraz odpraw emerytalnych (...) Większe wzrosty wynagrodzeń zazwyczaj są obserwowane na koniec roku, jednakże w niektórych sekcjach PKD2007 były zauważalne już w listopadzie 2021, co przełożyło się na dynamikę wzrostu wynagrodzeń w całym sektorze przedsiębiorstw. Podano, że najsilniej w ujęciu m/m wzrosły płace w sekcji Górnictwo i wydobywanie oraz Wytwarzanie i zaopatrywanie w energię elektryczną, gaz, parę wodną i gorącą wodę. W stosunku do naszych prognoz obie kategorie sprawiły lekką niespodziankę, ale odpowiadają za jedynie 0,15pp z 0,9pp różnicy w naszej prognozie i realizacji. Tu można wprost zakładać, że wyższe płace to efekty przesunięć grudniowych premii.

Nie znamy szczegółów dot. pozostałych kategorii, a to one są najciekawsze (i to one wyjaśniają 83% naszego błędu). Pierwszą hipotezą są przesunięcia premii z przyszłych miesięcy również w innych sektorach. Motywacją może być chęć uniknięcia zmian podatkowych, które nadchodzą z początkiem przyszłego roku. Wówczas tak silne przyspieszenie płac można by potraktować jako jednorazowe (być może dotyczące też grudnia) i nie miałoby ono większego przełożenia na inne procesy makroekonomiczne. Możliwe też, że część wzrostów płac wynika z potrzeby zastąpienia nieobecnych pracowników nowo przyjętymi (wciąż ograniczona podaż, wysoki popyt, to jednaj też powinno znormalizować się po okresie zachorowań). To też czynnik jednorazowy. Alternatywą jest gwałtowny wzrost żądań płacowych na fali inflacji. To chyba jeszcze nie ten moment. Komentarz GUS sugeruje, że bliższa prawdy jest pierwsza hipoteza. Więcej będziemy w stanie powiedzieć po danych z Biuletynu Statystycznego, ale ogłoszone podwyżki cen gazu i energii elektrycznej o dużej skali będą miały istotny wpływ na oczekiwania inflacyjne i co za tym idzie - oczekiwania płacowe. Nie obejdzie się też bez negatywnego wpływu na siłę nabywczą. Koniunkcja piątkowych informacji zwiększa szanse na przegrzanie gospodarki, bardziej gwałtowną reakcję RPP i szybsze oraz głębsze spowolnienie gospodarcze w 2023 roku będące wynikiem właśnie intensyfikacji procesów nominalnych i konieczności chłodzenia gospodarki.