Narodowy Bank Czech zdecydował się na podniesienie stóp procentowych do poziomu 3,75%. Poziom stóp wyrównał więc rekord z okresu tuż przed globalnym kryzysem finansowym. Komunikacja ze strony banku, książkowe spojrzenie na relację inflacja-stopy oraz generalnie pro-inflacyjne otoczenie zewnętrzne sugeruje, że to nie jest ostatnia podwyżka, a stopy procentowe mogą zatrzymać się w okolicach 4,5-4,75% przy utrzymaniu szybkiego tempa zacieśnienia.

Ruch o 100pb był większy od oczekiwań rynkowych oraz naszej prognozy (75pb). Mimo dość standardowo już podzielonych głosów (5:2), wydźwięk komunikatu oraz konferencji prasowej należy określić jako jastrzębi.

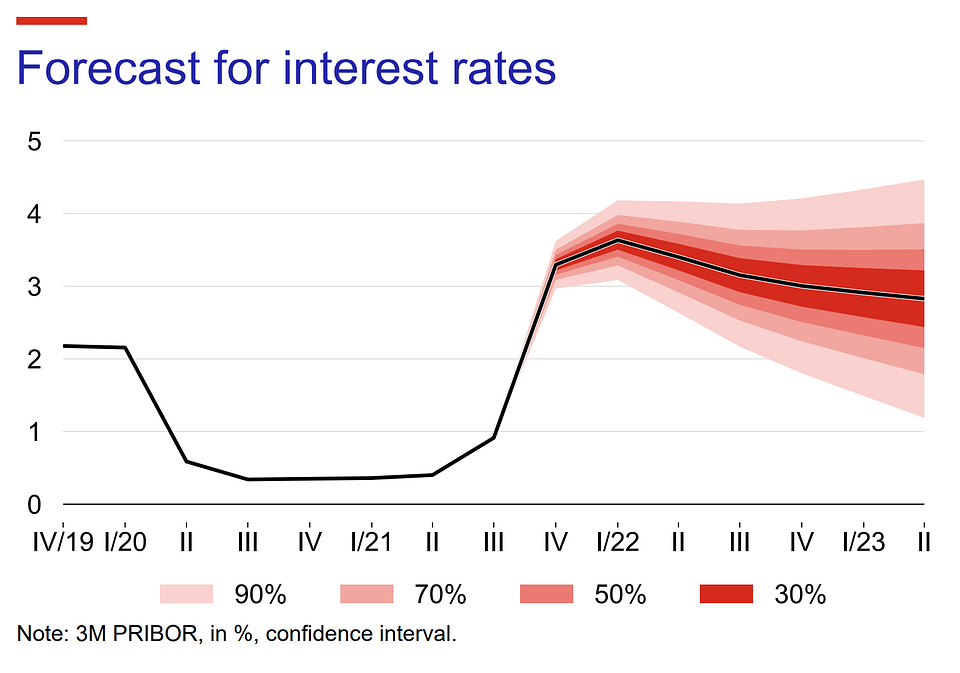

W szczególności zwrócono uwagę na wyższą od oczekiwań inflację, która zaskakiwała (względem projekcji) głównie przez czynniki bazowe. Bank nie ma przy tym wątpliwości, że generatorem presji inflacyjnej są w dużej mierze czynniki popytowe. Wzrost PKB jest silniejszy od oczekiwań, a jego ważnym elementem pozostaje konsumpcja prywatna, napędzana niespodziewanie wysoką dynamiką płac. To dopiero początek cyklu wzrostowego gospodarki. Ważnym aspektem decyzji były jednak również ceny nośników energii, które osiągnęły w ostatnim czasie niebotyczne poziomy zarówno w kraju jak i zagranicą. Przyczyniają się one do wybujania inflacji znacznie powyżej oficjalnego celu inflacyjnego i jest to ewidentnie czynnik sprzyjający budowaniu oczekiwań inflacyjnych, którym szybkie podwyżki stóp mają przeciwdziałać. Zwrócono także uwagę na słabość korony (liczoną względem projekcji inflacyjnej). Bilans ryzyk wypada wciąż pro-inflacyjnie i wymaga - zdaniem banku - szybszego dostosowania stóp procentowych niż przedstawiono w ostatniej projekcji inflacyjnej. Dzięki niemu inflacja wróci do celu w horyzoncie oddziaływania polityki pieniężnej. Krótkoterminowa ścieżka inflacja oraz stóp procentowych zostanie w najbliższej rundzie prognoz zrewidowana w górę: te którymi dysponuje bank centralny są już nieaktualne (patrz niżej).

Czeski bank centralny dał się poznać jako dość ortodoksyjny w zakresie reakcji na inflację, co zresztą można obserwować na poniższym rysunku.

Ceny będą jeszcze przyspieszać, ale szczyt inflacji można sobie wyobrazić na początku 2022 roku. Niepewność względem ścieżki jest spora, choć aspekt daty osiągnięcia ekstremum wydaje się w tym momencie dość jasny. Prezes CNB wskazywał na konferencji, że na kolejnym posiedzeniu stopy mogą przekroczyć 4% i nie będzie to koniec podwyżek ("jest jasne, że poziom stopy docelowej będzie musiał przekroczyć 4%"). Ostatnio ten forward guidance był przestrzeliwany w górę. Bank będzie podnosił stopy dopóki inflacja będzie rosła, a więc otwiera się jeszcze okno czasowe nawet na 1-3 podwyżki. Obstawiamy, że stopa docelowa osiągnie okolice 4,5-4,75% i jest to szacunek wyższy od tego, który przedstawiliśmy poprzednio. Ryzyka rozkładają się na razie w górę, ale dość pewne też jest, że bank centralny zbliża się powoli do zakończenia zacieśnienia.