W poniższym artykule skupiamy się na tym jak w ostatnich kwartałach kształowały się najważniejsze zmienne makroekonomiczne w Polsce na tle innych państw z regionu - Czech i Węgier. To podsumowanie tego jak radziły sobie wspomniane państwa w zeszłym roku i zarazem punkt wyjścia dla analizy na najbliższe kwartały. Niedługo opowiemy o inflacji w regionie przez pryzmat wyników koniunktury.

Jesteśmy świadomi, że dobór państw może już na wstępie być źródłem wielu różnic (np. powodowanych wielkością gospodarek, siłą popytu wewnętrznego itd.). To one jednak stanowią główny punkt odniesienia dla Polski patrząc przez pryzmat regionu. To też decyzje banków centralnych w Czechach i Węgrzech są często zestawiane z działaniami NBP. Spójrzmy "gdzie są" obecnie wspomniane gospodarki patrząc tylko na zmienne realne oraz jak radziły i radzą sobie w okresie wychodzenia z pandemii.

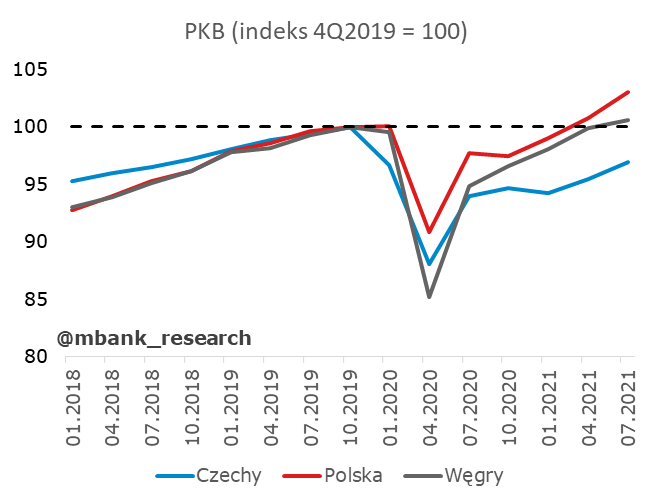

W prostym ujęciu odrabiania po-pandemicznych strat, liczonym jako powrót PKB do poziomów z końca 2019 roku, Polska jest wyraźnym liderem zarówno pod względem tempa odbicia jak i głębokości spadków w 2020 roku (wciąż jednak poziom PKB jest nieco poniżej trendu sprzed pandemii) Strumień PKB równy temu z końca 2019 roku osiągnęły też Węgry, wciąż poniżej są Czechy.

Źródło: Macrobond, Eurostat

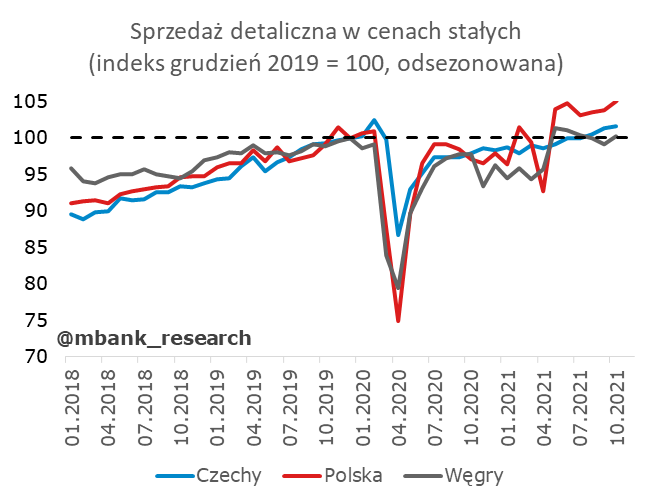

Głównym źródłem relatywnie dobrego wyniku polskiej gospodarki jest skala odbicia konsumpcji (patrz wykres poniżej). Szybciej niż w pozostałych, analizowanych krajach zbliżyła się ona do przed-pandemicznych poziomów. Wahania (i spadki) były w dużej mierze powodowane zakresem restrykcji (np. wyłączenia części usług czy galerii handlowych), ale nie tłumaczą one różnic pomiędzy gospodarkami. Zakres restrykcji mierzony indeksem Oxford Stringency Index był podobny we wspomnianych krajach (patrz 3. wykres). W naszej ocenie w grę mogą wchodzić tu jednak niuanse (indeks traktuje restrykcje mocno zbiorczo), dodatkowo warto brać pod uwagę stopień przestrzegania wprowadzonych rozwiązań (tu skłanialibyśmy się do stwierdzenia, że w Polsce podejście do restrykcji jest bardziej "swobodne"). Analogicznie do zachowania konsumpcji kształtowało się zachowanie sprzedaży detalicznej (co nie dziwi, to jedna z jej składowych). Ostatni kwartał to dobry wynik konsumpcji w każdej z analizowanych gospodarek. Choć poziomy są niższe niż w Polsce, to odbicie, szczególnie w Czechach, jest jednak wyraźne. Jak wskazują raporty inflacyjne banków centralnych (CNB i MNB) odpowiadały za to w dużej mierze usługi. W Czechach zwracano również uwagę na dobrą sytuację na rynku pracy i wydatkowanie środków zaoszczędzonych w poprzednich kwartałach.

Źródło: Macrobond, Eurostat

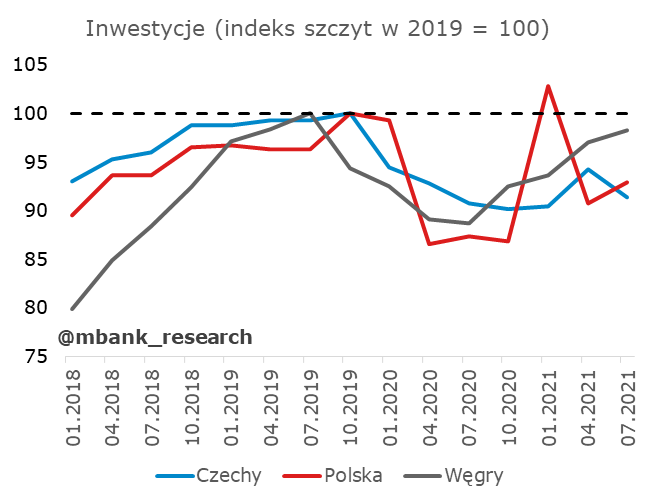

W przypadku inwestycji to na Węgrzech odnotowano najsilniejsze odbicie. Wytłumaczeniem nie jest tu kwestia bazy. Raczej fakt, że szczyt inwestycji na Węgrzech przypadał po prostu kwartał wcześniej, przez co skala odbicia może być zawyżona. Na wykresie 2. dopasowujemy ścieżkę inwestycji na Węgrzech do "reszty" i zaczyna wyglądać to bardzo podobnie, choć nadal w awangardzie. Za wzrost inwestycji na Węgrzech odpowiadało w dużej mierze budownictwo (dopiero później inwestycje w park maszynowy, tak sugeruje raport MNB). Inwestycje w Polsce spadły najsilniej (w porównaniu do regionu) i (poza anomalią w I kwartale) wciąż daleko im do osiągnięcia poziomu sprzed 2020 roku. W każdej z analizowanych gospodarek w III kwartale odnotowano też spory wkład zapasów w PKB.

Źródło: Macrobond, Eurostat

Wyraźnie na plus w porównaniu do gospodarek regionu kształtuje się w Polsce zachowanie produkcji przemysłowej. Skala tąpnięcia produkcji w pandemii była podobna, ale to nie ona teraz determinuje wartość produkcji przemysłowej. Tu kluczem może być struktura produkcji tzn. uzależnienie od globalnych łańcuchów dostaw, udział produkcji samochodów. Problemy podażowe mogą silniej rzutować na gospodarki regionu. Ciekawostka: różnice w wynikach produkcji przemysłowej nie przekładają się na różnice w nastrojach mierzonych indeksem PMI - tu Polska wypada nieco gorzej na tle regionu (ale wciąż optymistycznie). W przypadku PMI porównywanie między krajami może być jednak problematyczne (poziomy neutralne są różne, choć w teorii powinny one

Źródło: Macrobond

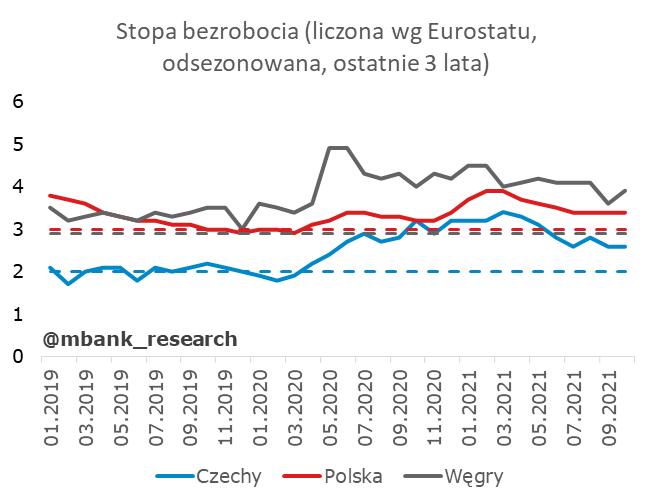

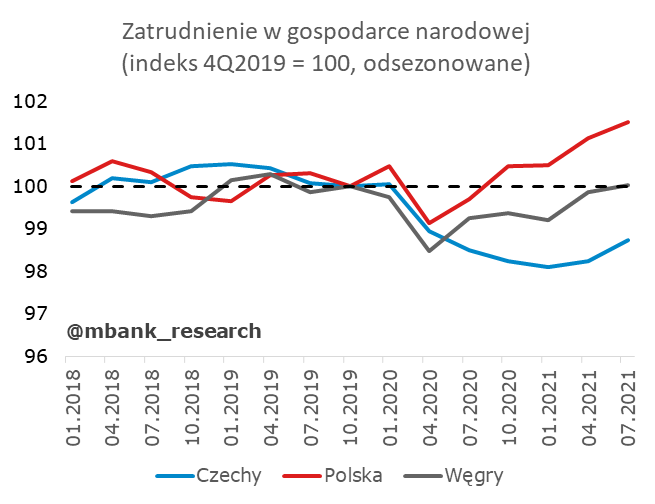

Wzrosty stopy bezrobocia w pandemii były relatywnie niewielkie, choć warto podkreślić, że żadna z gospodarek nie osiągnęła jeszcze stopy bezrobocia z grudnia 2019 roku. Wciąż gospodarką z ciasnym rynkiem pracy (niska stopa bezrobocia) pozostają Czechy. W ujęciu stanów zatrudnienia (patrząc na zatrudnienie w gospodarce narodowej) ponownie polska gospodarka prezentuje się najlepiej na tle regionu.

Źródło: Macrobond, linią przerywaną oznaczono poziomy z grudnia 2019.