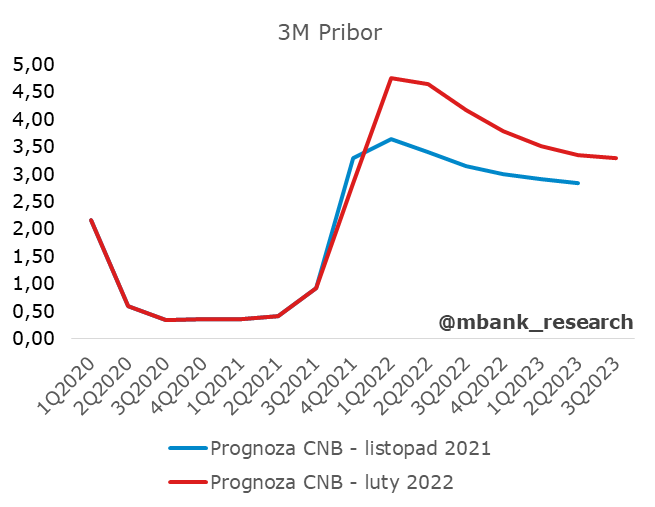

Obyło się bez niespodzianek. Czeski bank centralny zdecydował się na podwyżkę stóp o 75pb, czyli tyle ile oczekiwał rynek. Tym samym główna stopa procentowa wynosi 4,50%. Za decyzją stały m.in. nowe projekcje analityków CNB. W nich m.in. wyższa ścieżka inflacji i wyższa ścieżka stóp, która jednak zawraca w drugiej połowie roku. Choć modelowo gospodarka "wymaga" jeszcze jednej podwyżki (25-50pb) można chyba jednak uwierzyć prezesowi Rusnokowi i skonkludować, że może nie bedzie potrzebna.

Prognozowana ścieżka inflacji jest wyraźnie wyżej w porównaniu do poprzedniej rundy prognoz. To nie dziwi - ostatnie odczyty inflacyjne zaskakiwały regularnie w górę. Szczyt inflacji prognozowany jest na I kwartał tego roku - średnia dla tego okresu to 9,6% (wcześniej prognozowano 6,9% r/r). Do wysokiej inflacji przyczynia się w dużej mierze inflacja bazowa, a w niej w szczególności ceny mieszkań. To jednak nie jedyny powód. Jak podkreślano w komunikacie i we wcześniejszych wypowiedziach przedstawicieli banku, inflację napędzają zarówno czynniki zewnętrzne (problemy w łańcuchach dostaw, które podbijają ceny, globalne ceny żywności i paliw) jak i wewnętrzne (m.in. wspomniane mieszkania). Zmiana cenników na początku roku ma, zdaniem analityków CNB, odzwierciedlać duży wzrost kosztów firm, które będą przerzucać je na konsumentów. Do tego dojdzie wzrost cen administrowanych (wygaśnięcie obniżki VAT na energię).

W drugiej połowie roku inflacja ma się obniżać. Sprzyjać temu powinien kurs korony (ostatnie dni przyniosły nawet silniejsze umocnienie, niż CNB szacuje dla I kwartału) i podjęte kroki w polityce pieniężnej (podwyżki stóp).

W horyzoncie prognozy inflacja (3 kw. 2023) inflacja ma osiągnąć cel CNB, czyli 2%. To kwartał później, niż zakładała listopadowa prognoza.

Prognozy wskazały też na wyższą ścieżkę stóp (przypominamy, że w przeciwieństwie do prognoz NBP stopa procentowa nie jest przyjmowana jako stała, ale jest jednym z wyników modelu). To nie dziwi, zważywszy na dokonane wcześniej podwyżki stóp (wyżej niż zakładano w listopadzie). Dodatkowo, wyższa ścieżka inflacji implikuje konieczność silniejszej reakcji stóp. Szczyt stóp prognozowany jest na I kw. - średnia dla tego okresu to wg. prognozy 4,76. W zgodzie z prognozą jest więc jeszcze miejsce na 1 małą podwyżkę (25bp).

Od drugiego kwartału prognozowana stopa procentowa zawraca, osiągając 3,78 w IV kw. 2022. Czeski bank centralny nie raz pokazywał, że wierzy w swoje prognozy. Do tego patrzy w horyzoncie oddziaływania polityki pieniężnej, a nie sytuacji bieżącej. W drugiej połowie roku będzie więc analizował sytuację za kilka kwartałów. Do tego wielokrotnie podkreślano chęć stabilizacji inflacji, a nie stabilizacji stóp, co w połączeniu ze stopą procentową wysoko powyżej stopy neutralnej (okolice 3%) może implikować obniżki stóp pod koniec roku.

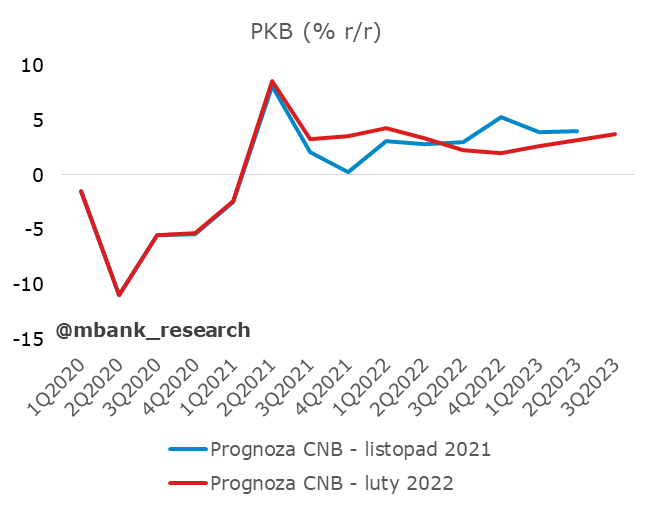

Prognoza PKB nie zaskoczyła. Niespodzianki w górę na danych za poprzedni kwartał przesunęły wyżej historyczną ścieżkę i przełożyła się na arytmetyczne efekty na pozostałe kwartały (baza na IV kw. tego roku). Średnioroczny wzrost PKB prognozowany jest na 3% r/r. CNB zakłada silną konsumpcję, podkreśla też dodatni wkład inwestycji prywatnych i rządowych. Podkreślono, że problemy z łańcuchami dostaw mogą utrzymywać się w dalszej części roku, co będzie wpływać m.in. na utrzymywanie wyższych stanów zapasów, ale przestaną mieć one tak istotne kontrybucje do PKB w drugiej połowie roku (znów kwestie baz). Prognozy kursu walutowego pozostały bez większych zmian. Zakładane jest dalsze umocnienie korony.

Komunikat nie sugeruje dalszych kroków ze strony CNB. Podkreślono, że obecne decyzja będzie sprzyjać powrotowi inflacji do celu w horyzoncie 12-18 miesięcy i pozwoli zakotwiczyć oczekiwania inflacyjne. Wskazano, że dalsze kroki będą zależeć od napływających danych i prognoz. J. Rusnok na konferencji wskazywał, że jeśli założenia prognozy się spełnią, nie będzie potrzeby dalszych podwyżek stóp. Zwracał jednak uwagę na szereg ryzyk (m.in. bardziej jastrzębie niż zakładano działania innych banków centralnych, które utrudnią umacnianie się korony, globalne zmiany w handlu i łańcuchach dostaw, czy zmiany cen na początku roku). Te czynniki powodują, że przypadku CNB nie można wykluczać jeszcze możliwości delikatnej korekty stóp w górę (+25-50pb). W scenariuszu bazowym warto jednak podążać za wskazaniami prezesa CNB.