Stopy bez zmian, ale konferencja przyniosła wiele jastrzębich akcentów. Obstawiamy, że "istotna mniejszość" w EBC zbyt mocno wystraszyła się styczniową inflacją, która nie jest reprezentatywna dla prawdziwych trendów (te są dużo niżej). Napływające dane będą niezmiernie ważne. Rynek obstawia pierwszy ruch stopy procentowej w czerwcu (+10pb). Ewidentnie otwiera się długo oczekiwane okno do podwyżek stóp, ale myślimy, że raczej do pierwszej podwyżki dojdzie w grudniu (ryzyka rozkładają się w kierunku późniejszego ruchu).

Stopy oczywiście pozostały tam, gdzie były. Już w samym komunikacie dały się jednak zauważyć subtelne, jastrzębie zmiany sugerujące, że ruchy stóp procentowych będą przebiegać tylko w jednym kierunku: w górę. Jest to spójne generalnie z podwyższoną inflacją ("przejściowo podwyższona na dłużej") oraz niezłą perspektywą wzrostu PKB, zwłaszcza po I kwartale, który zapowiada się słabo. Raczej nikt nie miał złudzeń, że stopy w strefie euro zaczną w kolejnych latach rosnąć.

Nieoczekiwanie jednak sama konferencja przybrała zdecydowanie bardziej jastrzębi ton. C. Lagarde ujawniała na niej, że toczyła się bardzo poważna dyskusja na temat inflacji, do spełnienia celu jest już bardzo blisko, a ryzyka inflacyjne rozkładają się w górę (bilansu ryzyk nie stosowano od 2014 roku), zwłaszcza w krótkim terminie. Dodała także, że wzrosty cen widoczne są w coraz szerszej grupie produktów. Istotny aspekt wniosły też kwestie przemilczane tzn. brak powtórki informacji, że stopy procentowe nie zostaną zmienione w 2022 roku. Zachowana została jednak sekwencja zacieśnienia: koniec PEPP, pomostowe APP, wygaszenie pomostowego APP, podwyżki stóp. Zachowały się również komentarze odnośnie niskiego tempa wzrostu płac, co dodało dysonansu do poprzednich stwierdzeń. Dodatkowo - tuż po konferencji - nieujawnione źródła w EBC pospieszyły przypomnieć, że przemilczana kwestia stóp w 2022 roku była celowa, EBC przygotowuje się do potencjalnej re-kalibracji APP w marcu i potencjalnego zakończenia zakupów aktywów w III kwartale (a to otwierałoby drogę do podwyżki stóp w III lub IV kwartale).

Wygląda na to, że odczyt styczniowej inflacji zrobił na EBC bardzo duże wrażenie. Wypowiadaliśmy się wcześniej, że nas aż tak bardzo nie poruszył. Oczywiście jednak ostatecznie to EBC rusza rynkiem, a nie my. Naturalnie to EBC też ustala stopy.

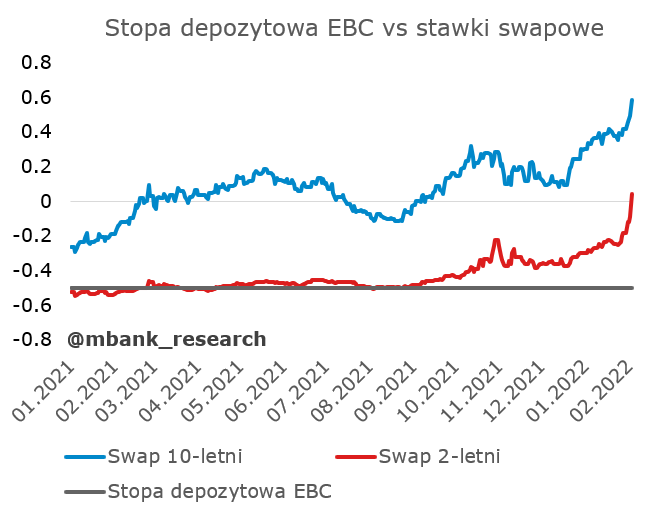

My możemy co najwyżej zakładać się o to, jak ostatecznie przebiegnie proces podwyżek. Po konferencji rynek wycenił 10pb podwyżkę stóp w czerwcu oraz 40pb wyższe stopy do końca roku. Wykres, który pokazywaliśmy przed decyzją, stał się solidnie nieaktualny - pora na szybką aktualizację.

Uważamy, że jest to jednak zbyt ambitny program. Nie mamy przekonania co do przesłanki nieuniknionego wzrostu inflacji trwale do celu (ponad cel?) zbudowanej na odczytach z ostatnich miesięcy, a zwłaszcza z pomiaru styczniowego, który potrafi płatać niezłe figle. Uważamy, że w inflacji jest mnóstwo jednorazowych czynników, które zawyżają zarówno inflację bazową jak i zmiany cen liczone z pełnego koszyka. Na konferencji podkreślono, że EBC będzie poruszał się w rytm danych. Obstawiamy więc, że bank centralny wykaże się ostatecznie większą powściągliwością w komunikowaniu zmian w polityce pieniężnej a "znaczącą mniejszość" w Radzie Gubernatorów, która chciała już zdecydowanie ruszać na tym posiedzeniu uda się uspokoić siłą argumentu, projekcji i napływających danych. Tak czy inaczej EBC będzie jednak chciał normalizować politykę pieniężną, bo okno do wyjścia z ujemnych stóp może się długo nie powtórzyć. Z tego względu obstawiamy pierwszą podwyżkę w grudniu i rozpoczęcie cyklu (przesuwamy się tu z 2023 roku na wcześniej), który sprowadzi stopy w okolice 1,5%. Ryzyka w dół: później, mniej.