Miało być słabo, wyszło bardzo dobrze. Problemy z nieobecnościami rozeszły się po kościach, gdyż pracodawcy chcieli utrzymać pracowników za wszelką cenę. Dane dają zielone światło dla pierwszej podwyżki stóp procentowych w marcu.

Zacznijmy od wyliczanki, co się wydarzyło. Otóż liczba nowych miejsc pracy wzrosła o 467tys. (ankieta przedsiębiorstw), poprzednie dwa miesiące zrewidowano o 709tys. zaś poprzedni rok (łącznie) o 217 etatów (środek roku obniżono, koniec roku podwyższono). Rewizja była częścią corocznej "benchmark revision", więc była większa niż w typowym miesiącu niebędącym styczniem. Jeśli ktoś woli patrzeć na ankietę gospodarstw domowych, to liczba pracujących zwiększyła się 1,2 mln. Jak już wielokrotnie pisaliśmy, w poszczególnych miesiącach uwidaczniają się rozbieżności między ankietą firm i gosp. domowych, ale w gruncie rzeczy zawsze opowiadają - średnio w cyklu - tę samą historię.

Co się więc nie wydarzyło? Nie wydarzył się spadek zatrudnienia, markowany przez ankietę ADP i informacje płynące z Białego Domu, że w czasie zbierania ankiet 9mln osób było na chorobowym. Problem był - owszem, widoczny - zaraportowano 3,6 mln przypadków nieobecności w pracy w tygodniu 9-15 lutego, kiedy zbierane były dane, i był to najwyższy odczyt w historii badania (od 1976 roku). Problemy ze świadczeniem pracy były także doskonale widoczne w długości przeciętnego tygodnia pracy, który istotnie (i nagle) się skrócił. Nie spowodowało to jednak aż tak dużej wyrwy w danych, bo drastycznie skoczyła też liczba osób świadcząca pracę zdalnie (adaptacja!). Ponad 4 miliony osób (rekord serii) pracowało jednak w niepełnym wymiarze. To znamienne, że pracodawcy prawdopodobnie chcieli zatrzymać pracowników za wszelką cenę.

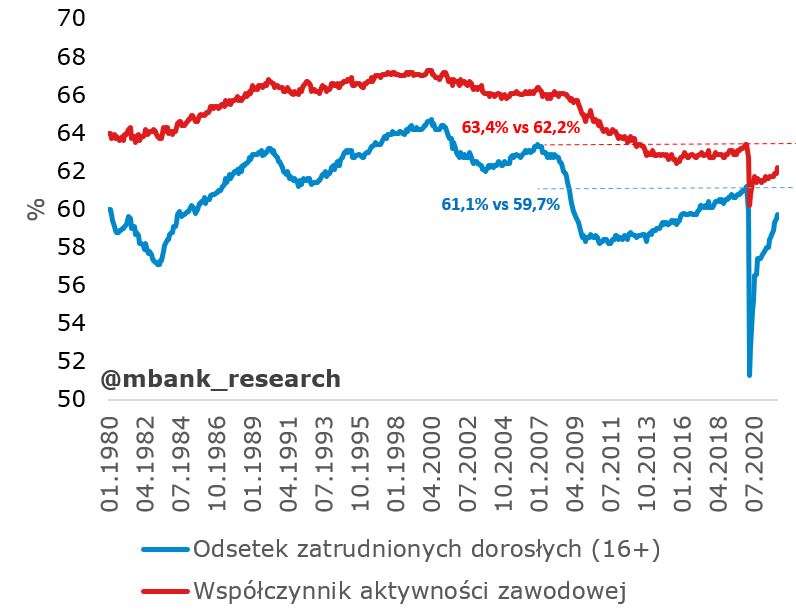

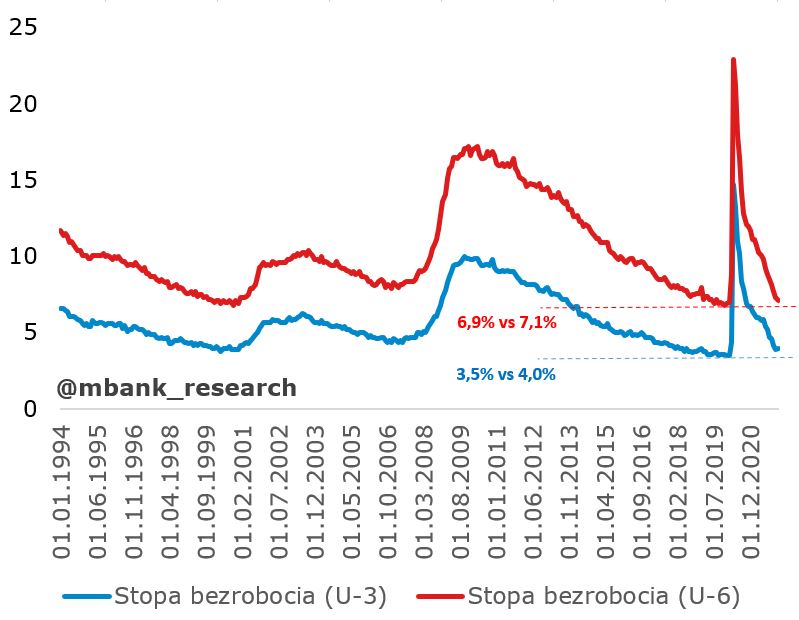

Stopa bezrobocia nieznacznie wzrosła z 3,9% do 4,0%. Nadal spadała jednak najszersza miara stopy bezrobocia (U-6). Cześć wzrostu stopy bezrobocia wynika prawdopodobnie z faktu, że osoby powracające na rynek pracy natychmiast nie znalazły zatrudnienia. A ruch po stronie aktywności zawodowej był spory, podobnie jak w przypadku odsetka zatrudnionych dorosłych (patrz wykres).

Płace zaskoczyły in plus, choć część z tej zmiany mogła być efektem kompozycyjnym (wysoki popyt i rotacja na rynku pracy implikują, że prace otrzymują osoby średnio lepiej opłacane niż ją tracą). Zarobki rosną wyraźnie szybciej od dotychczasowego trendu. Uważamy jednak, że spora część przyspieszenia wynika ze specyficznych efektów podażowych (napotykających nawałę popytu).

Jeśli wzrost aktywności zawodowej będzie się powtarzał (wysokie wzrosty płac również zwiększają aktywność zawodową) perspektywa zmniejszenia dynamiki wynagrodzeń (nierównowagi na rynku pracy) w przyszłości staje się bardziej realna. Poza tym (pozytywnym) aspektem oraz - bardzo prawdopodobnym - zakończeniem problemów epidemicznych (omikron ma parę plusów...) nasz pozytywny pogląd na amerykański rynek pracy (opisany obszerniej tutaj) pozostaje bez zmian. Zielone światło dla pierwszej podwyżki stóp procentowych w marcu i kilku kolejnych w tym roku pali się nieprzerwanie.