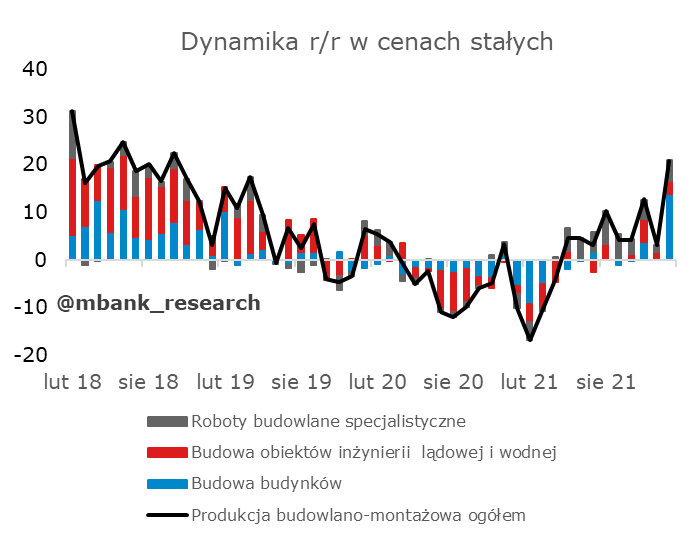

Tak zatytułować można tylko jeden tekst - tekst o produkcji budowlano-montażowej, która zanotowała w styczniu wzrost o 20,8% r/r (oczekiwano 4,6% r/r). Wyskok to budowa budynków. Reszta kategorii zachowuje się spokojnie lub płaskawo. Budownictwa nie zalały pieniądze publiczne, a tempo kontynuacji zmian w budowie budynków stoi pod znakiem zapytania.

Wyskok produkcji budowlano-montażowej bezsprzecznie był niespodzianką (nie trafił żaden z prognozujących banków, wliczając nas). Jednym ze źródeł może być niedocenienie kwestii stosunkowo ciepłego stycznia (w porównaniu z zimnym styczniem rok temu). Trudno przypisać temu jednak całość zaskoczenia. Powodów szukalibyśmy też w przeniesieniu części produkcji z grudnia (wówczas odnotowaliśmy zaskoczenie w dół). Gdy nie ma pomysłu, to zawsze można powołać się też na element cenowy (czy na pewno ceny produkcji są dobrze odzwierciedlone i czy przypadkiem nie rosną za mało). Nawet jeśli jest tu problem, to trudno oczekiwać, że uległ on gwałtownej eskalacji z miesiąca na miesiąc. Raczej więc też pudło. Tak czy inaczej styczniowa produkcja budowlana wybiła się wysoko ponad długookresowy trend.

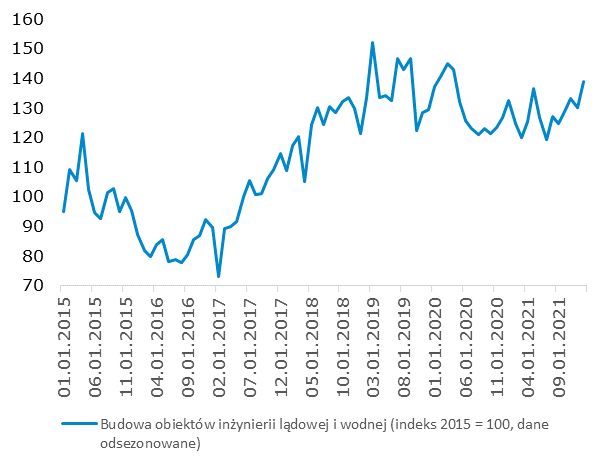

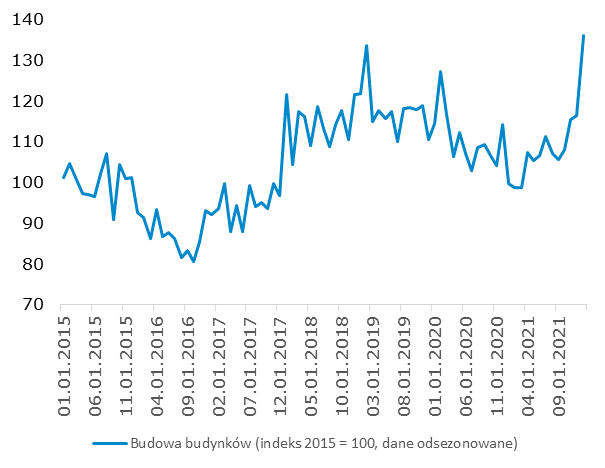

W szczegółach widać, że zaskoczyła głównie jedna kategoria, tzn. budowa budynków. Odpowiadała ona za prawie 14pp. z łącznie 20,8% rocznego wzrostu. Tylko częściowo odpowiedzią jest tu kwestia bazy (spory minus rok temu). Częściowo, bo abstrahując od baz wyskok w tej kategorii widoczny jest gołym okiem (wykresy z danymi odsezonowanymi poniżej). Część powodów wymieniliśmy powyżej (pogoda, przesunięcia z grudnia). Może to być też po prostu jednorazowy wystrzał, a lutowe dane wskażą powrót w okolice trendu.

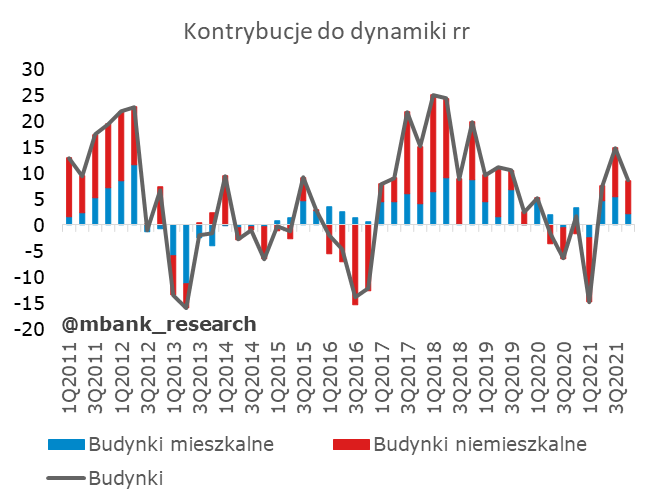

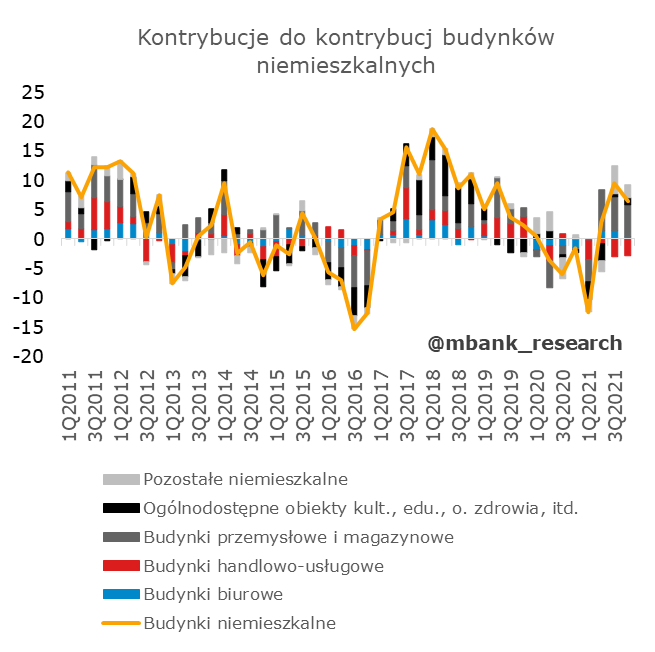

Gdzie szukać potencjalnego źródła przyspieszenia jeśli nie jest to jednorazowa anomalia? Dane za poprzednie kwartały (wykresy poniżej) wskazywały, że dotychczas budowę budynków napędzały głównie budynki niemieszkalne. Wśród nich największy wkład miały budynki przemysłowe i magazynowe, co mogłoby sugerować powiązanie ze zmianą organizacji produkcji i dystrybucji (przestawienie na większe stany magazynowe). Trudno jednak powiedzieć, czy to jest nowa (dynamiczna) równowaga i czy to jest właśnie element niespodzianki, którą zobaczyliśmy. Będziemy to monitorować w kolejnych danych.

Dane kwartalne do końca 2021 roku.

Przyszłość przed budową budynków mieszkalnych nie rysuje się też w nadmiernie różowych barwach. Choć być może mieliśmy tu do czynienia z późnymi odbiorami mieszkań (niejako echo wysokiego popytu i wysokiej liczby uruchomionych inwestycji w poprzednim roku), utrudnieniem w przyszłości będzie spadająca liczba mieszkań, na które wydano pozwolenia oraz spadająca liczba nowo rozpoczętych budów. W zakresie inwestycji gospodarstw domowych jak i firm, popyt ograniczany będzie przez rosnące stopy procentowe.

Pozostałe kategorie budownictwa również zaskoczyły, choć skala zaskoczenia jest zdecydowanie mniejsza. Obiekty inżynierii lądowej i wodnej odpowiadały za 2,6pp wzrostu. Rozpędzanie jest jednak słabo widoczne i nie wykracza poza zmienność z ostatnich dwóch lat. Tu (ale częściowo też w kwestii budowy budynków niemieszkalnych) istotne będą inwestycje publiczne, w tym wciąż zablokowane środki z KPO. Roboty specjalistyczne są już chyba po szczycie. Momentum gaśnie.