To już odczyt historyczny. Tym niemniej nie widzimy eksplozji inflacji bazowej (dobra wiadomość). Niestety scenariusz dla niej jest mniej korzystny niż ten sprzed wojny. Automatycznie oznacza to też wyższe stopy procentowe (5-5,5%). Nagromadzenie efektów jednorazowych w inflacji będzie potężne, co wywinduje zmiany cen w 2022 roku do 11-12%. Będzie z czego spadać w 2023 roku. W marcu wejdziemy na dwucyfrowe terytoria inflacyjne pożegnamy je dopiero gdzieś na przełomie 2022 i 2023 roku.

Inflacja w styczniu wyniosła 9,4% zaś w lutym opadła do 8,5%. Inflacja bazowa przyspieszyła z okolic 6% w okolice 6,6-6,8%. Jest sporo niespodzianek.

Wiadomo, że tarcza antyinflacyjna zadziałała obniżając już w styczniu rachunki za energię elektryczną i gaz (w lutym weszła jeszcze drobna obniżka VAT) oraz obniżając ceny paliw. Przełożenie na ceny było w zasadzie 1:1. Zmiana najniższej stawki VAT na żywność, którą w idealnych warunkach wyceniliśmy na około 4pp. zadziałała słabiej. Spore wyprzedzenie między ogłoszeniem a implementacją pozwoliło jednak w tak zwanym międzyczasie (przy dość stabilnych cenach hurtowych i targowiskowych w lutym) na dostosowanie cenników sprzedaży w górę na tyle, że ostateczny efekt był słabiej widoczny. Szacujemy, że obniżka VAT na żywność de facto zadziałała co najwyżej w 50-75%. Już w momencie implementacji obniżki podatku zaobserwowaliśmy więc sporą asymetrię między zamierzeniem, a efektem. Druga asymetria nastąpi przy wyrównaniu stawek w górę. Sądząc po skali reakcji w dół, reakcja w górę będzie pewnie zbliżona do 125-150%. Szacowany klin jest więc spory i ten element tarczy zadziałał poniżej oczekiwań, choć oczywiście jego efekt był widoczny. Trudno tu oszacować jak ruszyłyby się ceny żywności bez obniżki VAT, bo zapewne nie byłoby też wcześniejszego dopasowania cen netto.

Na poszukiwanie kolejnych niespodzianek musimy udać się do inflacji bazowej. Widać wyraźnie, że zmiany cen energii, dostosowania z początku roku, dostosowania (być może) do zmian podatkowych oraz ciasnego rynku pracy podbiły kategorie bazowe naprawdę solidnie. +1% m/m w styczniu oraz +1,0% m/m w lutym to są b. wysokie wartości. W większości przypadków jednak impuls gaśnie (klasyczny garb). W jednym przypadku mamy chyba jednorazowo doładowanie w lutym (łączność), w jednym przypadku jest widoczny dodatkowy skok (rekreacja i kultura oraz turystyka zorganizowana drożejąca 7-15% m/m). Reszta kategorii bazowych prawdopodobnie zaliczyła szczyt w styczniu (w ujęciu dynamicznym m/m). Niestety można się jednak spodziewać, że kolejne dopasowania do wyższych cen paliw oraz wyższych cen żywności spowodują, że schodzenie z tego szczytu będzie wydłużone (dłuższy powrót do bardziej umiarkowanych poziomów niż w scenariuszu sprzed wojny). Oczekujemy również, że impuls popytowy ze strony uchodźców będzie dodatkowym elementem wywracającym alokację w gospodarce operującej powyżej produktu potencjalnego (i jeszcze przy rwących się łańcuchach dostaw) za pośrednictwem (wyższych) cen. To powiedziawszy jednak, efekty bazowe w 2023 roku widzimy ogromne, co ma naszym zdaniem niebagatelne znaczenie. W tym roku werdykt już w zasadzie zapadł i inflacja znajdzie się w przedziale 11-12% (marzec >10%). Kolejny rok będzie naszym zdaniem znacznie niższej z uwagi na uspokojenie sytuacji na rynkach surowcowych, żywnościowych i energetycznych oraz wspomniane efekty bazowe. Zadziałają podwyżki stóp procentowych (tu jednak trzeba nastawić się na max 5-5,5% w tym roku), normalizacja podaży przez sklejenie łańcuchów dostaw oraz rozluźnienie rynku pracy (nowa podaż oraz spowolnienie popytu na pracę na hamującej trajektorii gospodarki).

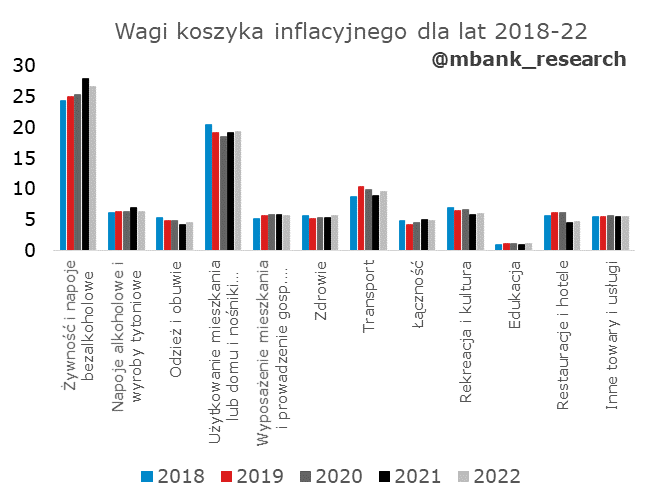

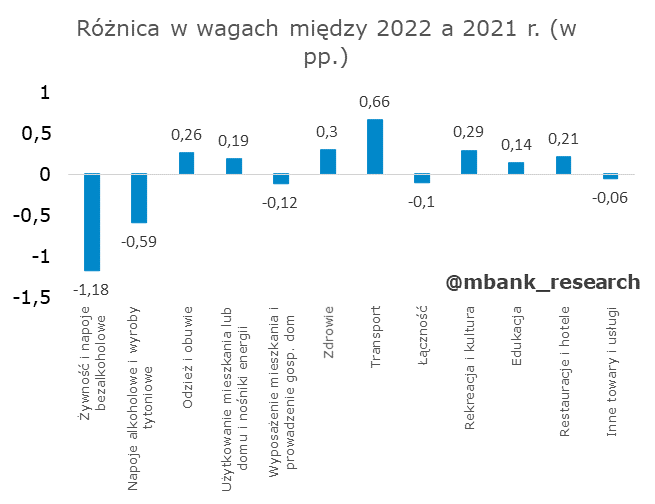

Na koniec przejdźmy do wag. Niestety chyba nie ma się tu nad czym rozpisywać. Jakkolwiek widzimy sporo komentarzy, że wagi nie są adekwatne do rzeczywistości, my tak tego nie odbieramy. Zmiana jest dość intuicyjna. Odzwierciedla w większości przypadków powrót do dotychczasowych trendów/poziomów po okresie wypaczenia w początkowym roku pandemii (żywność, alkohol, transport). Widać też, że część zmian miała charakter trwały i znaczenie tych wydatków pozostaje niższe niż było w czasach przed Covid-19 (rekreacja i kultura, hotele i restauracje). Nie ma tu naszym zdaniem rewolucyjnych zmian, które wymagałyby pogłębionego komentarza.