O 10:00 GUS opublikuje wstępną inflację za marzec. Nasza prognoza odbiega sporo w górę od rynkowego konsensusu (11% r/r vs 10,1% r/r). O powodach piszemy poniżej. Wczoraj natomiast, czeski bank centralny zdecydował się na kolejną podwyżkę stóp. Może to nie być ostatni ruch CNB.

Za wzrost inflacji odpowiadają głównie towary. Skokowo podrożała żywność (warzywa w tym pomidory, mięso wieprzowe i drobiowe, kontynuacja poprzednich trendów na pieczywie oraz nabiale), co składa się na ~+2,5% m/m. Paliwa ~+30% m/m. Duże wzrosty cen paliw to też pewnie dostosowanie na nieregulowanych nośnikach energii (obstawiamy ~+3% m/m). Cześć kategorii bazowych wykazuje szczyt dynamiki miesięcznej w styczniu (a więc standard), część nie zatrzymuje się (dużo mniej typowo). Stąd też inflacja bazowa rośnie dość żwawo do 7,0% (poprzednio 6,7%).

Za nami już wskaźnik PMI dla Polski (krótko piszemy o nim poniżej). Dziś jeszcze agencja S&P podejmie decyzję w sprawie polskiego ratingu - nie spodziewamy się zmian. Komentarz wskaże jednak sporo znaków zapytania.

W strefie euro opublikowana zostanie wstępna inflacja wg HICP za marzec (cząstkowe dane przyniosły zestaw zaskoczeń w górę).

Poza polskimi wskaźnikami PMI, opublikowane zostaną również indeksy nastrojów w przemyśle w Europie. Znamy flash PMI, spadki wskaźników były niewielkie (Francja) lub wręcz wzrosły (Niemcy). Języczkiem u wagi będą szczegóły dot. łańcuchów dostaw i odpowiedzi ankietowanych w kwestii cen (ale tu też już dużo wiemy po wstępnych odczytach). Z USA spłyną dane o PMI i ISM w przemyśle. Ciekawszy będzie ten drugi wskaźnik - oczekiwana jest stabilizacja (PMI wskazał na poprawę nastrojów).

W USA dziś najważniejsze będą jednak inne dane, czyli comiesięczny raport z rynku pracy. Oczekiwany jest wzrost zatrudnienia poza rolnictwem o ponad 440 tys. osób. Konsensus spodziewa się też dalszego spadku stopy bezrobocia (do 3,7% z 3,8%) i wzrostu płac o 0,4% m/m (ostatni miesiąc przyniósł zaskakująco niskie 0% m/m). Silny rynek pracy będzie jednym z argumentów dla Fed do podwyżek stóp w większej skali w krótkim terminie (50pb).

Opublikowaliśmy nowe prognozy krótkoterminowe

Przed nami pierwszy miesiąc, w którym zobaczymy wpływ agresji Rosji na Ukrainę w twardych krajowych danych. Najciekawsza wciąż pozostaje inflacja, szczególnie, że jesteśmy w naszej prognozie znacząco powyżej konsensusu (11,0% r/r vs 10,1% r/r). Spodziewamy się też bardziej agresywnego ruchu ze strony RPP (stopy procentowe w górę o 75pb., konsensus oczekuje +50pb.). Uważamy, że po dzisiejszym odczycie inflacji konsensus analityków również powędruje do +75pb.

Prognozy krótkoterminowe - kwiecień 2022

Przed nami pierwszy miesiąc, w którym zobaczymy wpływ agresji Rosji na Ukrainę w twardych krajowych danych. Najciekawsza wciąż pozostaje inflacja, szczególnie, że jesteśmy w naszej prognozie znacząco powyżej konsensusu (11,0% r/r vs 10,1% r/r). Spodziewamy się też bardzi...

Czytaj więcej

CNB: I znów podwyżka

Czeski bank centralny wczoraj nie zaskoczył i zdecydował się na kolejną podwyżkę stóp procentowych. Tym razem o 50pb. To już siódme z rzędu posiedzenie CNB z podwyżką stóp i najprawdopodobniej nie ostatnie.

Garść newsów makroekonomicznych

∙ Polska: Z 54,7 pkt. do 52,7 pkt. spadł wskaźnik PMI. Skala spadku była mniejsza niż oczekiwaliśmy.

∙ Polska: w styczniu za podwyżką stóp procentowych głosowało 8 członków RPP. Przeciw byli J. Żyżyński i E. Łon.

∙ Pojawiły się wyniki nowej ankiety makroekonomicznej NBP. Oto podsumowanie:

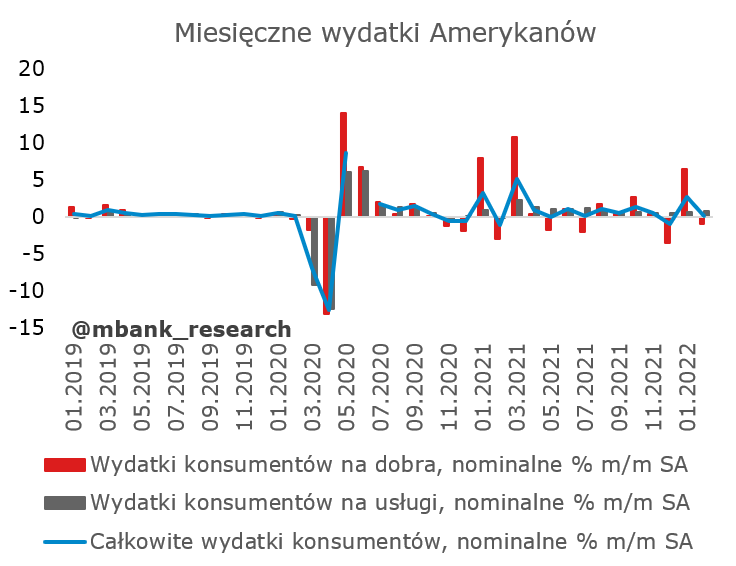

∙ USA: Dochody konsumentów wzrosły o 0,5% (dokładnie konsensus), a wydatki o 0,2% (poniżej konsensusu 0,5%). Konsument stopniowo zwalnia, co widać zresztą w zawężeniu realnej konsumpcji i realnych dochodów. Stopa oszczędności jest najniższa od lat.

∙ USA: inflacja PCE wzrosła zgodnie z oczekiwaniami o 0,6% (bazowa 0,4%). Poziomami rocznymi nie ma się co ekscytować. Wygląda na to, że inflacja już nie przyspiesza (momentum). Wskaźniki roczne - po kolejnym skoku w marcu i kwietniu - powinny stopniowo opadać.