Choć poziomy inflacji bazowej robią wrażenie, niektóre miary wykazują już symptomy zmęczenia ciągłymi wzrostami. To naszym zdaniem dobry sygnał. Jest prawdopodobne, że kończy się okres gwałtownego dostosowania cen względnych do szoków energetycznych (sam szok żywnościowy jeszcze się nie skończył). Presja wynikająca z domkniętej luki popytowej nie wystarczy, aby utrzymać wzrosty inflacji bazowej na poziomie 1% miesięcznie (pokazywaliśmy to już oglądając inflacje w regionie). Przed nami jeszcze kilka miesięcy wysokiej inflacji bazowej w ujęciu rocznym. Później zacznie opadać.

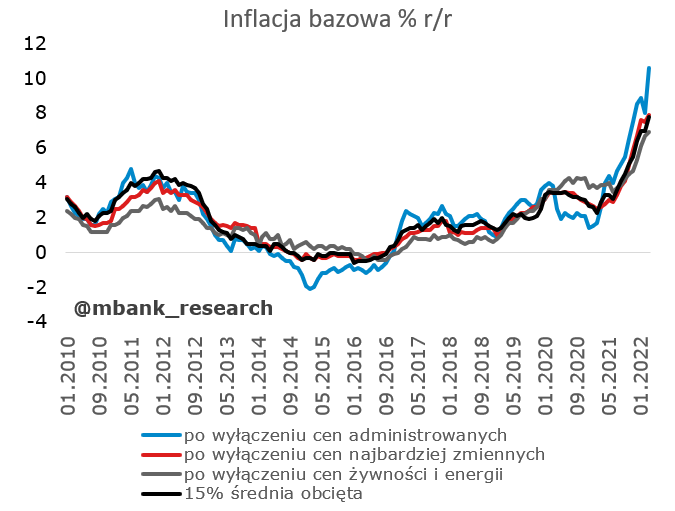

Wszystkie miary inflacji bazowej wzrosły. Ta najbardziej popularna - po wyłączeniu żywności i energii - z 6,7% do 6,9% (7% nie zostało osiągnięte dosłownie o włos).

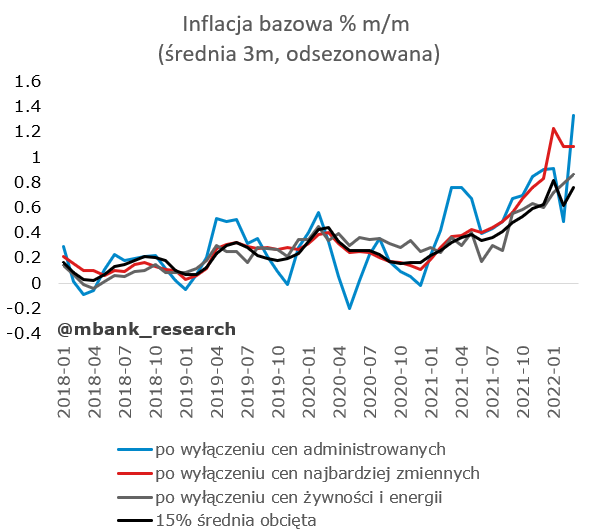

Jak już wielokrotnie jednak pisaliśmy, najciekawsze spojrzenie na inflację bazową dotyczy miesięcznych dynamik odsezonowanych. Widać wyraźnie, że to wyłączające najbardziej skaczące kategorie inflacji już osiągnęły szczyt rozpędzenia (tłumaczymy to tym, że największe dostosowanie cen względnych następowało w momencie największych szoków cen energii). W kolejnych miesiącach powinna zawrócić również inflacja bazowa bez żywności i energii. Jej rozpędzenie jest jednak na tyle duże, w wciąż będzie podnosił się wskaźnik roczny. Cykliczna presja inflacyjna (która będzie opadać w 2023 roku) nie jest na tyle silna, aby utrzymywać bieżące poziomy inflacji bazowej dłużej niż jeszcze przez kilka miesięcy.

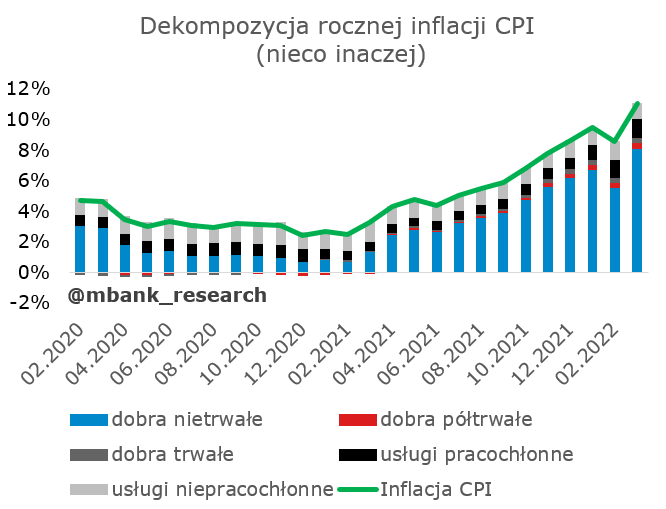

Skąd w ogóle wziął się wysoki poziom inflacji bazowej? W poszukiwaniu tego fenomenu należy udać się w kierunku usług oraz niektórych kategorii towarów. Na wstępie należy jednak zaznaczyć, że ruchu na inflacji bazowej nie tłumaczą już śmieci (ani ceny kontrolowane administracyjnie). Po okresie przejściowej dywergencji wszystko już wróciło do normy.

Popatrzmy więc, co generuje inflację w towarach (wszystko oprócz dóbr nietrwałych to inflacja bazowa) oraz w usługach (każda usługa to inflacja bazowa). Każda kategoria zachowuje się tak samo. Każda podlega tym samym szokom i każda jest tak samo napędzana cyklicznie. Gdy szoki w przeciągu roku znikną, zostanie słabszy napęd cykliczny (w następstwie samego szoku oraz ostrzejszej polityki pieniężnej), a inflacja istotnie dóbr istotnie zwolni (największa niepewność naszym zdaniem siedzi w cenach żywności i energii, a więc dobrach nietrwałych). W przypadku usług sytuacja jest nieco bardziej skomplikowana. Mocny rynek pracy będzie utrzymywał wysoką inflację cen usług pracochłonnych (choć zbliżamy się naszym zdaniem powoli już do szczytu, bo przeniesienie cen energii, paliw i żywności było w tej kategorii spore). Przypadek usług nie-pracochłonnych jest nieco bardziej skomplikowany z uwagi na strukturę rynku. Póki co jednak już nie rosną.

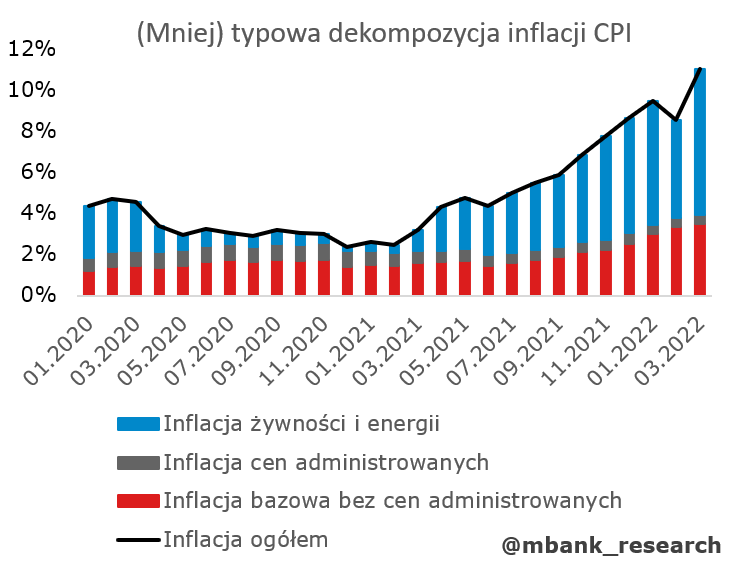

I na koniec trochę perspektywy. Popatrzmy na rozbicie (całej) inflacji. Bazowa część to ta, która nie jest niebieska. Niebieskie słupki robią bardzo dużą różnicę w inflacji. Oczywiście ceny te nie są w pełni egzogeniczne (zewnętrzne), bo kształtują je firmy na konkurencyjnym rynku. Przełożenie kosztów materiałów (energia, żywność nieprzetworzona) jest w nich jednak dominującym kanałem dostosowania.