Czeski bank centralny przyzwyczaił nas ostatnio do niespodzianek w górę. Nie inaczej było na majowym posiedzeniu. Zarząd CNB zdecydował się na podwyżkę stóp o 75pb (oczekiwano 50pb). W komentarzu przed decyzją pisaliśmy, że może to być ostatnia lub przedostatnia podwyżka. Wczorajsze zaskoczenie w górę, nowe jastrzębie prognozy CNB i wypowiedzi prezesa Rusnoka sugerują, że nie był to ostatni ruch. Możliwa jest więc kolejna podwyżka w czerwcu i wtedy (w naszej ocenie) CNB skończy cykl zacieśniania polityki pieniężnej.

Za podwyżką głosowało 5 z 7 członków Zarządu (2 za pozostawieniem stóp bez zmian). To proporcje znane z kilku poprzednich posiedzeń - tu nie wydarzyło się nic nowego. Dla porządku odnotujmy, że główna stopa procentowa w Czechach po majowej decyzji wynosi 5,75%.

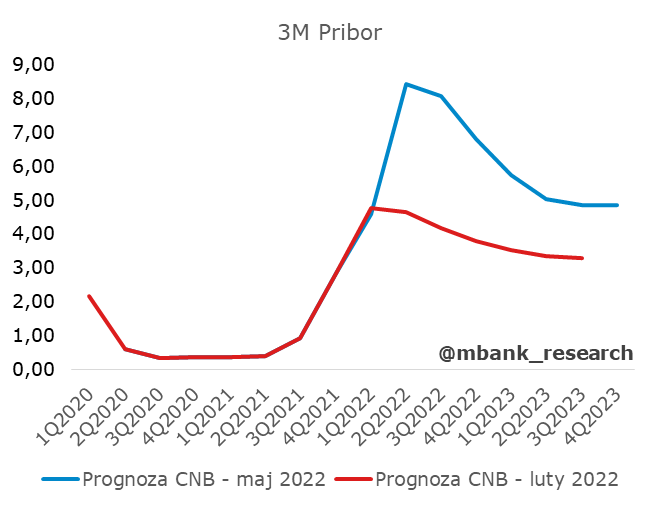

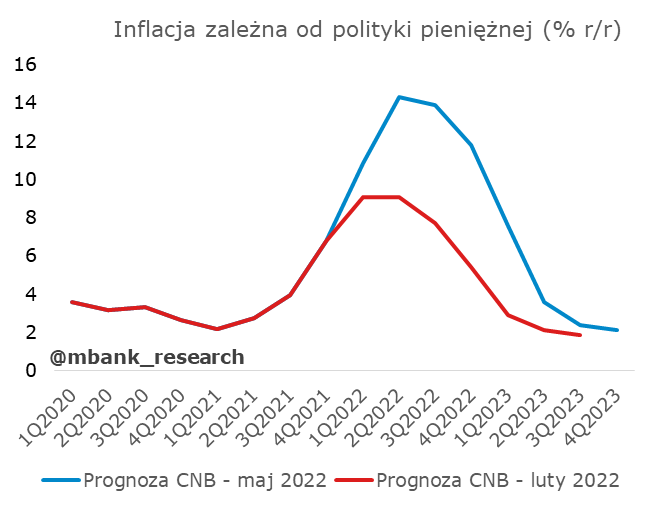

Największym zaskoczeniem były chyba jednak prognozy CNB, w szczególności prognozowana ścieżka stóp procentowych (ta w modelu CNB nie jest zakładana, a jest wynikiem z modelu). W scenariuszu bazowym wskazywały one, że PRIBOR3M powinien w 2 kw. tego roku osiągnąć ponad 8%, po czym stopniowo opadać do okolic 6% z końcem roku i 4% z końcem przyszłego roku. To odpowiedź modelu na odchylenia inflacji. Jej ścieżka znajduje się wyraźnie wyżej w porównaniu z poprzednią prognozą (szczyt to 15% w czerwcu tego roku). Za wzrost odpowiadają zarówno czynniki zewnętrzne (wojna w Ukrainie) jak i krajowe (komunikat mówi o przegrzaniu gospodarki i rynku pracy). To głównie na te drugie reaguje CNB. Podwyżka stóp, globalne problemy (zakłócenia w łańcuchach dostaw), ale też silny spadek konsumpcji (realne efekty wynikające ze wzrostu cen) implikują wyraźne spowolnienie wzrostu PKB. Dynamika ma (wg prognozy) wkroczyć w ujemne terytoria już od połowy roku.

Przedstawione powyżej ścieżki dotyczą scenariusza bazowego. CNB przygotował jednak również scenariusz alternatywny, który zdaje się być bliższy obecnym nastrojom wśród czeskich decydentów. Skupia się ona na dłuższym horyzoncie i zakłada utrzymywanie się silnych egzogenicznych szoków (na które polityka pieniężna nie ma wpływu). Zakłada (podobnie jak bazowa prognoza), że oczekiwania inflacyjne konsumentów są zakotwiczone w celu (2%). W tym scenariuszu stopy rosną do okolic 6% w II kw. i utrzymują się na tym poziomie przez cały rok (potem powolne obniżki).

Jak wskazano w komunikacie zdecydowano się na mniejszy ruch niż implikowałby scenariusz bazowy. Powodem jest kwestia zewnętrznych czynników, które w dużym stopniu wpływają na inflację i są poza kontrolą CNB. Zarządowi bliższy jest scenariusz alternatywny, ale jak podkreślono w komunikacie, obawia się on odkotwiczenia oczekiwań inflacyjnych (czyli nie będzie podążał za tym scenariuszem 1 do 1).

Zarówno komunikat jak i J. Rusnok wskazywali, że możliwe są dalsze podwyżki. Podążamy za tymi sugestiami, ale nie spodziewamy się dużego ruchu. W naszej ocenie CNB skończy cykl w czerwcu, podwyżką o max 50pb. Niewykluczone jest jednak, że majowa podwyżka już była ostatnia - wiele zależy od nadchodzących danych. Jeśli CNB zauważy wyraźne oznaki spowolnienia może odpuścić sobie ten ruch.