Jutro GUS opublikuje majową inflację i dane o PKB w I kw. W piatek dane z amerykańskiego rynku pracy. W skrócie: będzie się działo. Zeszły tydzień zakończył się danymi o dochodach i wydatkach amerykańskich konsumentów. Dane było zgodne z oczekiwaniami, ale szukamy w nich pewnych "ale".

USA: Niezłe dane o wydatkach i dochodach, ale...

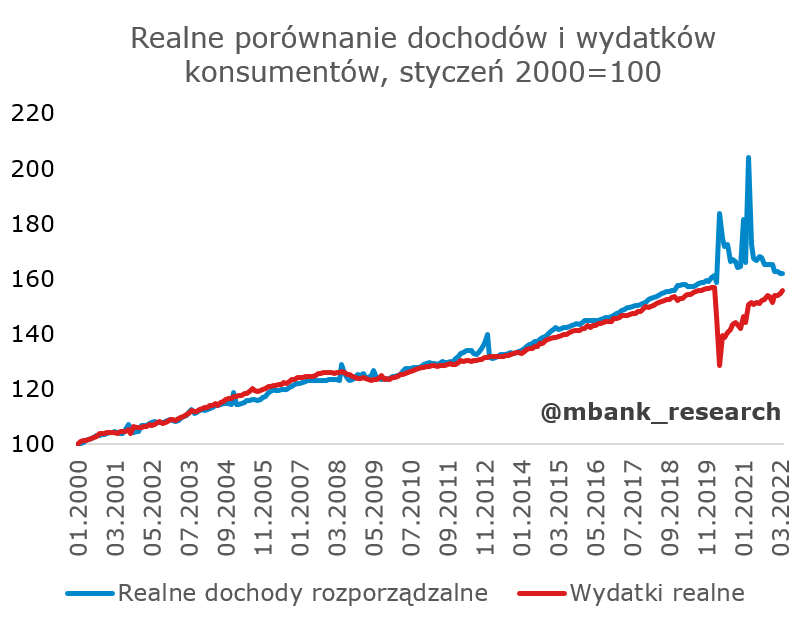

Piątkowe dane o wydatkach i dochodach okazały się niemal zgodne z konsensusem prognoz, a więc dobre. Odchodząc jednak od miesięcznej zmienności można zauważyć, że stopniowo dynamiki realnych dochodów zaczynają ciążyć ku dynamice realnych wydatków rozporządzalnych (innymi słowy: wydatki rosną szybciej niż dochody). W kolejnym miesiącu możemy zobaczyć minusy na dochodach.

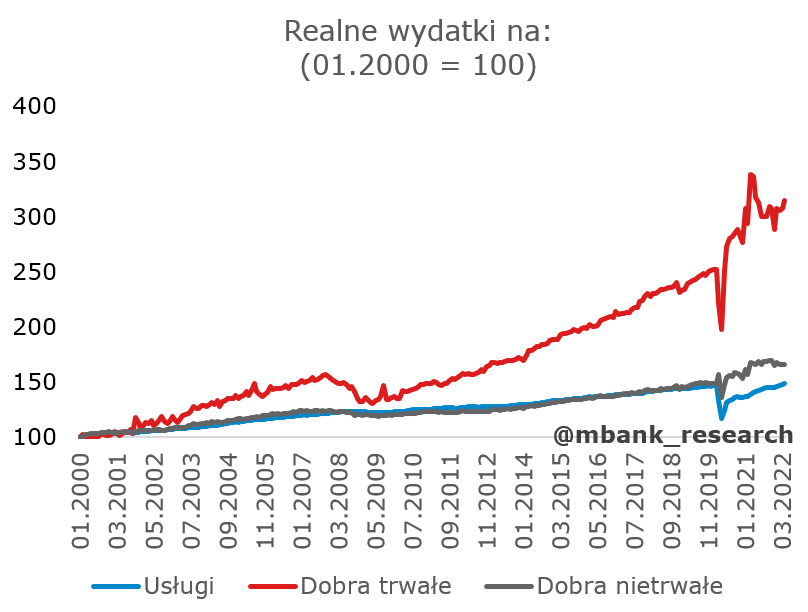

W wydatkach prym wiodą (nadal) wydatki na dobra trwałe. To nie jest fenomen ostatniego miesiąca, lecz znak rozpoznawczy obecnego ożywienia (patrz wykres). Drugie miejsce w tym miesiącu należy się usługom. W całym ożywieniu jednak to do tej pory najsłabszy element, choć powoli luka do trendu sprzed pandemii domyka się. Wreszcie, dobra nietrwałe. Tu obserwujemy już zawrotkę. Prawdopodobnie to efekt preferencji sprzed pandemii. Ujmując to obrazowo: zakupy towarów (np. aby przygotować obiad) zamieniają się w usługi (wyjście na obiad).

Wspomniane wcześniej oczekiwane obniżenie dynamiki realnych dochodów rozporządzalnych można podeprzeć stopą oszczędności (najniższy poziom od wielu lat, choć to oczywiście w ujęciu strumienia po prostu inne przekształcenie równania dot. rozdysponowania dochodów) i otrzymać jeszcze gorsze perspektywy konsumpcji. Można też dodać optymizm konsumentów i kapitulacja konsumenta wydaje się pewna. Gdy jednak popatrzymy na całkowity zasób oszczędności, który zgromadzili konsumenci, nie jest to już takie pewne (wykres), bo stanowi znaczącą nadwyżkę, która może wygładzać konsumpcję w czasie bez udziału rynku kredytowego. Nie są one zapewne rozłożone równo. Część upakowana jest też w różne klasy aktywów, które ostatnio nie radzą sobie najlepiej (czy to akcje, czy obligacje). Faktyczna wartość tego zasobu nie jest więc znana.

Pora na ceny. Obserwujemy zawracanie rocznego wskaźnika zmian cen PCE w obu klasach towarów. Stabilnie (lecz najniżej z całej paczki) utrzymują się usługi. Gdy popatrzymy na rozpędzenie poszczególnych miar, uwagę przykuwa przede wszystkim wyzerowanie zmian cen w przypadku dóbr trwałych, hamowanie w dobrach nietrwałych i jednak wciąż stabilne (podwyższone) zmiany inflacji w usługach. Ten ostatni element sugeruje, że nawet przy wygaśnięciu szoków na dobrach trwałych i cenach energii, stabilizacja inflacji na poziomie zgodnych z celem Fed nie byłaby możliwa. Stąd kontynuacja zacieśnienia. Nie widzimy powodu, aby po tych danych tempo miało zwolnić. Przynajmniej do jesieni FOMC wydaje się pozostawać na autopilocie. Wcześniej nic dodatkowo niepokojącego w danych nie wyskoczy: jest zbyt mało czasu, aby zobaczyć kolejne efekty zacieśnienia monetarnego ponad to, co dzieje się na rynku nieruchomości (przemysł to inna bajka, raczej temat globalny).

Kalendarz publikacji i danych makroekonomicznych

Poniedziałek, 30.05.2022

Tydzień zaczynamy danymi inflacyjnymi, ale jeszcze nie z Polski. Na pierwszy ogień idą Niemcy (oczekiwania wobec HICP to 8% r/r, poprzednio 7,8% r/r). Ponadto Komisja Europejska opublikuje indeksy koniunktury ESI. W USA dzień wolny.

Wtorek, 31.05.2022

Z punktu widzenia danych makro to zdecydowanie najciekawszy dzień tygodnia. GUS opublikuje inflację za maj i szczegóły PKB za I kw. 2022.

Dokładny szacunek inflacji podamy jutro rano (przed odczytem). Kierunek jest prosty - w górę. Pytaniem pozostaje jednak skala wzrostu inflacji. Nie będzie to jeszcze jej szczyt, ten widzimy w III kw. (prognozowaną przez nas ścieżkę inflacji na najbliższe 1,5 roku można znaleźć np. w Monthly Pulse Check).

Więcej wiemy w kwestii wzrostu PKB, a to dlatego, że GUS podał już szybki szacunek (8,5% r/r). Można spodziewać się wysokich kontrybucji konsumpcji i zapasów, słabiej radziły sobie inwestycje (tak sugerują dane o nakładach inwestycyjnych).

Dane o inflacji zostaną opublikowane też we Francji i Włoszech oraz całej strefie euro. Ponadto szereg państw zaplanowało publikacje wzrostu PKB za I kwartał, m.in.: Francja, Czechy i Włochy (w większości znamy już flashe).

Węgierski bank centralny podejmie decyzję w sprawie stóp procentowych.

W USA natomiast dzień wskaźników koniunktury: Chcicago PMI, Conference Board i Dallas Fed.

Środa, 1.06.2022

Dzień dziecka i dzień PMI w przemyśle. Nie spodziewamy się wielu zmian po polskim wskaźniku (okolice wyniku sprzed miesiąca, czyli 54,4 pkt.). Wstępne dane ze strefy euro pokazywały lekkie spadki nastrojów (dziś dane finalne).

W podobnym kierunku podążył indeks w USA (dziś też dane finalne). Do tego dochodzi też wskaźnik ISM, również obrazujący nastroje w przemyśle. Tu wstępnych danych nie znamy, konsensus oczekuje 55,3 pkt., czyli stabilizacji wskaźnika. Nasze zgrubne obliczenia na podstawie ankiet regionalnych sugerują spadki.

Zaplanowany jest też szereg wystąpień przedstawicieli Fed (Williams, Bullard, Mester - temat, który nurtuje rynki to potencjalna wrześniowa przerwa w cyklu podwyżek). Opublikowana zostanie też Beżowa Księga Fed.

Czwartek, 2.06.2022

Wszystko co najciekawsze wydarzy się po drugiej stronie Oceanu. ADP opublikuje dane o zmianach liczby pracujących w maju (tradycyjnie będzie to tylko wskazówka przed piątkowymi danymi). Do tego dochodzą dane o liczbie nowo zarejestrowanych bezrobotnych i dane o zamówieniach w przemyśle.

Piątek, 3.06.2022

Po środowych PMI w przemyśle, w piątek przyjdzie czas na PMI (i ISM) w usługach. Tu nastroje zdają się być lepsze, m.in. ze względu na trochę zapomniany popandemiczny popyt.

Najważniejszym punktem dnia będą jednak dane z amerykańskiego rynku pracy za maj. Oczekiwany jest wzrost zatrudnienia o 350 tys. osób (poprzednio +428 tys.), spadek stopy bezrobocia z 3,6% do 3,5% i wciąż wysoka dynamika płac (0,4% m/m wobec 0,3% m/m poprzednio).

Garść newsów makroekonomicznych

∙ UE: Komisja Europejska i prezydencja francuska w UE przedstawiły w weekend nową propozycję dotyczącą nałożenia sankcji na ropę z Rosji. Najważniejsza zmianą jest to, że sankcje ograniczałyby się do ropy transportowanej drogą morską – wynika ze źródeł PAP. To około dwie trzecie transportu rosyjskiej ropy/

Jak jednak podał dziś Reuters rządy UE nie mogą dojść do porozumienia w sprawie szóstego pakietu sankcji wobec Moskwy, ponieważ jeden z elementów – embargo na zakup rosyjskiej ropy – jest nie do zaakceptowania przez Węgry i stanowi duży problem dla Słowacji i Czech (podajemy za PAPbiznes).

∙ Lane (EBC): Podwyżki stóp o 25 punktów bazowych na posiedzeniach w lipcu i wrześniu to bazowe tempo (benchmark pace).

∙ Hiszpania: Wstępny szacunek HICP za maj przyniósł niespodziankę w górę - wynik 8,5% r/r, oczekiwano 8,3% r/r.