Dane z rynku pracy i produkcji przemysłowej za maj sugerują, że tak. Produkcja przemysłowa słabnie. Na pierwszy rzut oka to tylko energia, jednak wejście przetwórstwa na liniową ścieżkę wzrostów to też dynamiczne słabniecie (otwarte pozostaje pytanie, czy na pewno ta zmiana poziomu względem poprzedniego trendu będzie trwała; jeśli nie to czeka nas dużo głębsze hamowanie). Wzrost płac osłabł na tyle, że realnie wzrosty są ujemne (i będą dużo bardziej ujemne po czerwcu).

Przeciętne zatrudnienie: 2,4% r/r

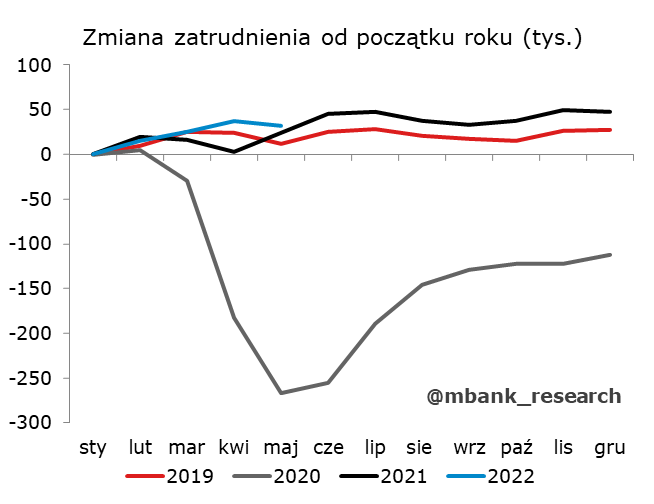

Dane z rynku pracy zawiodły. Przeciętne zatrudnienie w sektorze przedsiębiorstw spadło o 5 tys. osób m/m. Spadek zatrudnienia nie jest czymś niespotykanym w maju (tak wyglądało też kilka poprzednich), ale nie jest też regułą. Zarówno my jak i konsensus ekonomistów oczekiwaliśmy lekkich wzrostów (prognoza 2,6% r/r).

Trudno wyrokować o przyczynach - warto mieć w głowie fakt, że to tylko jeden odczyt i niewykluczone, że za miesiąc będziemy musieli połykać własny język. Możliwe, że to co widzieliśmy w ankietach koniunktury firm (deklaracje spadającego popytu na pracę) zaczęło być widoczne w twardych danych. Do tego dochodzi fakt, że zarówno ze strony pracowników jak i pracodawców chęć zmiany pracy/rekrutacji mogła być ograniczana przez perspektywy spowolnienia (potęgowane też niepewnością - wojna w Ukrainie). Ale przypominamy, na razie to wciąż tylko jeden odczyt.

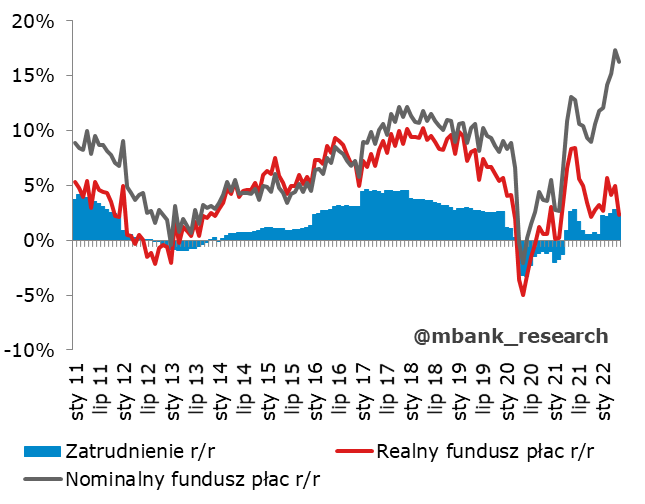

Przeciętne wynagrodzenie: 13,5% r/r

W kwestii prognozy płac byliśmy pesymistami (nasza prognoza 13,9, konsensus 14,7% r/r) i ten pesymizm się "opłacił". Płace w ostatnich miesiącach były wysoko ponad trendem i spodziewamy się, że będą się do niego zbliżać (zbliżać, ale wciąż nad). To co najważniejsze (a przynajmniej najmocniej rezonujące wczoraj na Twitterze) to płace realne. Te pierwszy raz od 2020 roku spadły poniżej 0 (tzn. inflacja r/r w maju wyniosła więcej niż przeciętny wzrost wynagrodzenia r/r). To się będzie powtarzało.

W szczegółach widać, że spowolnienie wzrostu płac nie jest rozłożone równomiernie po grupach. Zwalniają płace w budownictwie - wziąwszy pod uwagę sygnały płynące z tej branży (coraz silniej widoczne spowolnienie) to nie dziwi. Zwalniają płace w obsłudze rynku nieruchomości (wracają do trendu). Po sporym wzroście w poprzednim miesiącu zatrzymało się też wynagrodzenie w transporcie - tak jak pisaliśmy miesiąc temu, ówczesny wzrost powodowany był zmianami prawnymi (dopasowanie płac w związku z delegowaniem pracowników). W pozostałych kategoriach nie widać większych zmian (tzn. zgodnie z trendami z poprzednich miesięcy).

Podobnie jak w przypadku zatrudnienia, to może być tylko jednorazowy "wybryk". Tu jednak mamy więcej przekonania, że płace mogą już tak nie przyspieszać. Z jednej strony do gry wchodzi nadchodzące spowolnienie (czyli słabszy popyt na pracę), z drugiej kwestie czysto techniczne - jak często można (efektywnie) renegocjować płacę w ciągu roku (i jak często można ją zmieniać)? Podwyższanie pensji dzięki przechodzeniu z pracy do pracy będzie coraz mniej skuteczne (mniejszy popyt). Wiele dopasowań płac w górę już za nami (np. dopasowania po pandemicznych latach, gdy nie tak łatwo było dostać podwyżkę).

Pisaliśmy o tym wielokrotnie, że w dalszej części roku realna siła konsumentów będzie zaczynała coraz silniej ciążyć konsumpcji. Słabnięcie realnego funduszu płac widoczne jest już w majowych danych.

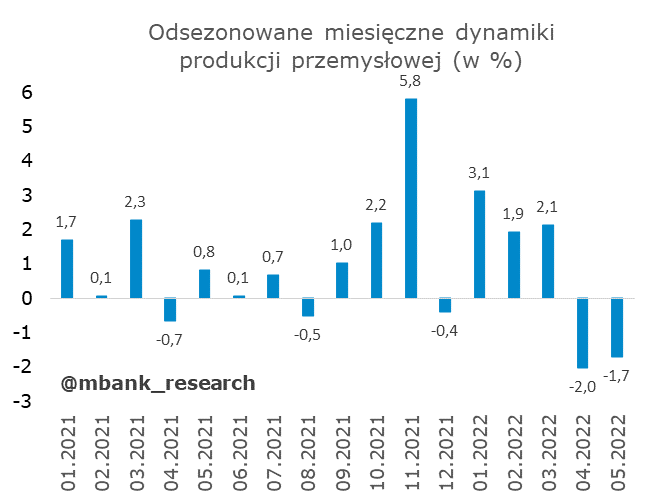

Produkcja przemysłowa: 15,0%

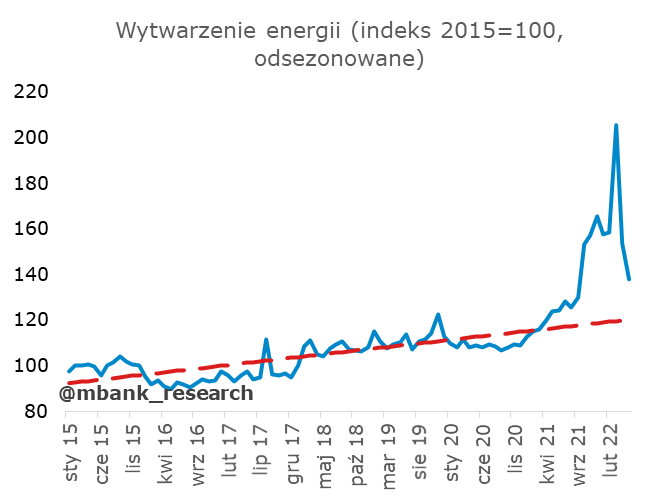

Za nasze nietrafienie produkcji przemysłowej odpowiadała produkcja energii (przeszacowaliśmy). Warto rozbijać wynik produkcji na przetwórstwo i wytwarzanie energii, bo ta druga kategoria w ostatnich miesiącach generowała zaskoczenia (i te zaskoczenia trudno wyjaśnić - myśleliśmy, że sekret tkwi w produkcji energii elektrowni zawodowych, ale po miesiącach bardzo silnej korelacji z danymi GUS, rozsypała się ona jak domek z kart). Więcej mówi samo przetwórstwo. Tu wciąż nie jest źle, ale w kategoriach dynamicznych wejście w trend liniowy implikować będzie słabnięcie względnych miar wzrostu.

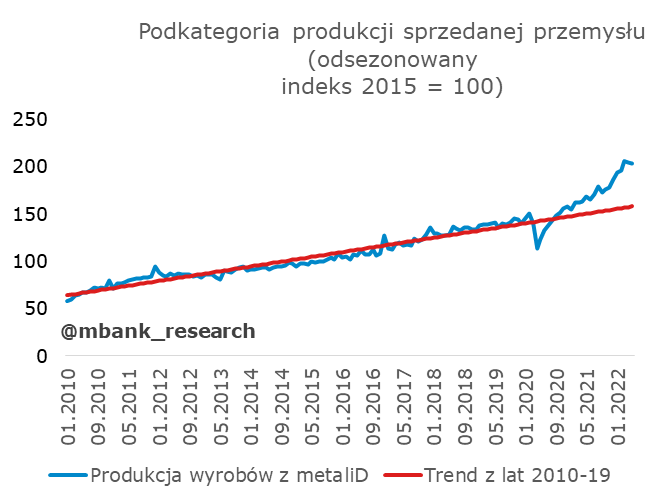

Pozostawanie przetwórstwa przemysłowego wysoko ponad trendem pozostaje dla nas nie do końca wyjaśnioną zagadką. Być może to kwestia ciągłego budowania zapasów (te powinno w końcu gasnąć), może to przetasowania w globalnych łańcuchach produkcji (nowe rynki po pandemii?), może część zmian zachowań konsumentów (produkcja "do domu" tłumacząca relatywnie słabe usługi - to powinno jednak gasnąć najszybciej). Szczegóły nie dają wiele wyjaśnień, a właściwie można przypisać im każde z powyższych wytłumaczeń. Czy można dopisać jakąś historię do poniższych wykresów? Dlaczego są tam, gdzie są i czy to nowy wspaniały świat, czy raczej za chwilę obserwować będziemy powrotu do trendu. Na razie nie mamy przekonania. Utrzymanie poziomów to gaśnięcie dynamik. Odwrót do trendu to po prostu dynamiczne spadki.

W szczegółach nie zgubmy jednak ogólnego, całościowego obrazu. Gospodarka zwalnia. Wzrost produkcji przemysłowej r/r zwalnia. Wzrost płac zwalnia. Wzrost zatrudnienia zwalnia. W naszej ocenie to dopiero początek.

Ceny producentów (PPI): 24,7% r/r

Ceny producentów zaskoczyły w górę. Tyle tylko - i pisaliśmy o tym wielokrotnie - że zaskoczenie w górę polegało głównie na tym, że poprzedni odczyt został zrewidowany w górę, a dynamika miesięczna okazała się niższa od konsensusu prognoz (i naszej prognozy również). Ceny producentów przyrosły o 24,7% r/r (poprzednio 24,1% r/r), a miesięczna zmiana wyniosła +1,3% (najniżej od lutego), w tym +1,5% wzrosło samo przetwórstwo przemysłowe. Wykresy powoli przestają wyglądać jakby miały się przewrócić.

Można śmiało powiedzieć, że modele się zrehabilitowały i znów miesięczna dynamika cen (przed rewizją, bo pewnie znów będzie i pewnie znów w górę) nie odbiegła od nich nadmiernie. Gdy zagłębimy się w szczegóły odkryjemy, że sporo z tej miesięcznej zmiany to efekt zmian cen nośników energii (koks i ropa naftowa). Gdy wyłączymy ten element, ceny bazowe w przetwórstwie przemysłowym rosną o 1,3% m/m (to również najsłabiej od lutego). Jeśli dynamika cen bazowych w czerwcu będzie niższa niż 0,8% m/m to roczny wskaźnik zacznie spadać. Zbliżamy się do punktu przegięcia.