Zmienność na rynkach finansowych pozostaje podwyższona. Mając ten fakt z tyłu głowy, w dzisiejszej nocie omawiamy ostatnie ruchy na stopach procentowych, kursach walutowych oraz oczekiwaniach inflacyjnych w USA, strefie euro oraz Polsce. Ponadto, kreślimy rozgrywanie potencjalnych scenariuszy makroekonomicznych, a także główne ryzyka dla takiego toku myślenia. Środowisko jest wymagające, stąd do tematu podchodzimy z pokorą.

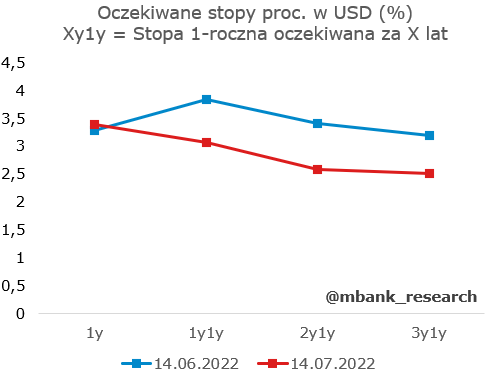

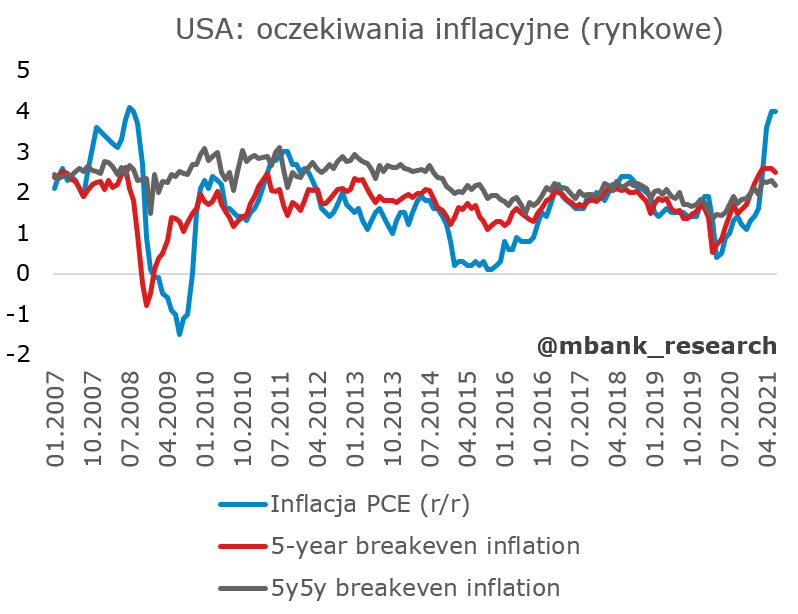

USA

* do drugiego grona możemy zaliczyć zarówno strefę euro jak i Polskę - ten wątek rozwijamy jednak w dalszej części opracowania - choć i tam nie ma jednorodności.

Strefa euro

** Tu należy się dodatkowy komentarz. Jeśli wychodzimy z założenia, że długoterminowo Europa zamierza prowadzić do zmniejszenia uzależniania od węglowodorów, czy nośników energii w ogóle, muszą pojawić się oszczędności u odbiorców końcowych. Mechanizm rynkowy wymusza takie oszczędności ceną. Uruchamia ona dostosowania substytucyjno-dochodowe i prowadzi w konsekwencji do wyraźnego zmniejszenia popytu. Dotacje obniżające ceny zaburzają ten mechanizm. Podobnie z wszelkimi działaniami dot. wprowadzenia cen maksymalnych. Teoretycznie lepiej zostawić ceny rynkowe i uruchomić transfery do odbiorców (które mogą wydać jak chcą) niż zaburzać mechanizm cenowy. Ale to tylko teoria i w rzeczywistości w grze pozostaje mnóstwo innych mechanizmów.

Polska

*** Brak przepływu gazu w NS1 po zakończeniu okresu konserwacji (a więc w czwartek, 21 lipca) skutkować będzie niemal natychmiastowym pogłębieniem pesymistycznych nastrojów na rynku i niemal natychmiastową reakcją wyprzedzającą wielu podmiotów gospodarczych (wiele z nich być może już teraz ma wdrożone plany awaryjne, które czekają tylko na moment "prawdy"). My ze swojej strony przygotowujemy się, aby nawet tego samego dnia obciąć prognozy dla Polski.