Wieszczyliśmy koniec podwyżek stóp w Czechach już od jakiegoś czasu i w końcu go zobaczliśmy. CNB na sierpniowym posiedzeniu zdecydował o pozostawieniu stóp procentowych bez zmian. To pierwsze posiedzenie bez podwyżki od czerwca zeszłego roku. To zarazem też pierwsze posiedzenie A. Michla w roli prezesa CNB, co pewnie też nie pozostało bez wpływu na decyzję. Choć bank nie ogłosił jawnie końca cyklu podwyżek (w komunikacie zwracają uwagę, że będą zależni od danych, a na kolejnym posiedzeniu zdecydują, czy stopy pozostaną bez zmian, czy wzrosną), to w naszej ocenie jest to koniec.

Decyzja nie była jednogłośna, ale trudno też doszukiwać się tu jakiegoś głosowania "o włos". 5 członków Zarządu CNB głosowało za pozostawieniem stóp bez zmian, 2 było za kolejną podwyżką (o 100pp). Nowy Zarząd zdaje się być więc bardziej gołębi (dotychczas proporcje były odwrotne, 2 za pozostawianiem stóp bez zmian, w tym obecny prezes, pozostali za podwyżkami).

Na decyzję w naszej ocenie złożyły się 2 kwestie: to co CNB już widzi w danych i to co zobaczył w nowych prognozach analityków banku.

Pierwszy punkt może wydawać się nieco kontrowersyjny. CPI zaskakiwał regularnie w górę w ostatnich miesiącach, na plus zaskoczył też wynik PKB za 2 kwartał. Ale już pierwsze zdania komunikatu wskazują, że: Stopy procentowe CNB są na poziomie, który obniża wewnętrzną presję popytową. Spowalniają wzrost kredytów dla gospodarstw domowych i firm, a co za tym idzie także ilości pieniądza w gospodarce. CNB widzi więc, że podwyżki już działają.

Drugi punkt jest istotniejszy. Czeski bank centralny wielokrotnie dał dowód na to, że ufa prognozom swoich analityków. Ci w najnowszej serii prognoz pokazali brak dalszych podwyżek stóp procentowych i opadającą od 3kw. tego roku ścieżkę PRIBORu.

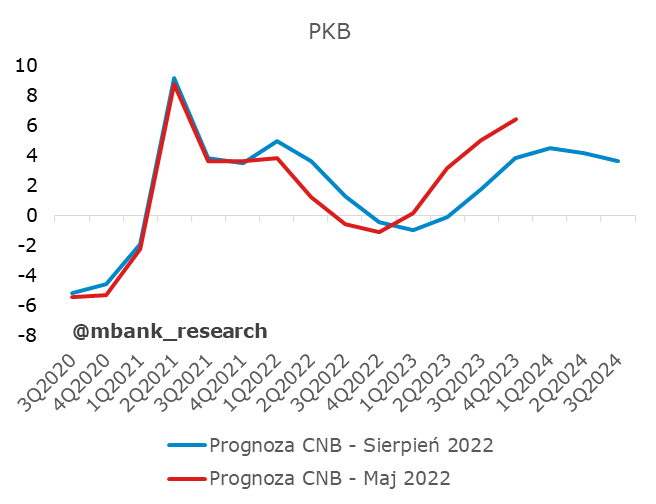

Przypominamy, że w prognozach CNB stopa procentowa jest jednym z wyników modelu, obrazuje jak powinna wyglądać optymalna reakcja przy modelowych wynikach CPI i wzrostu gospodarczego (i na nie wpływa).

Inflacja kształtuje się wyżej niż w ostatniej serii prognoz. Będzie utrzymywać się w okolicach 20% w III kw. tego roku, następnie stopniowo obniżać się, tak by w początkach 2024 roku zejść w pobliże celu inflacyjnego. Tu warto zwrócić uwagę, że CNB wydłużył o pół roku horyzont wpływu polityki pieniężnej do 18-24 miesięcy. Nie zmienia to jednak nic w kwestii naszej oceny przyszłych ruchów banku czy dotychczasowej polityki (to raczej reakcja na fakt, że na część szoków bank nie ma wpływu, muszą po prostu wygasnąć).

Choć PKB ostatnio zaskakiwał na plus, to obawy o spowolnienie zdają się być główną determinantą ruchów czeskiego banku. Spowolnienie na horyzoncie jest coraz bardziej widoczne - zarówno w gospodarce globalnej jak i czeskiej. Przesunął się jedynie (o kwartał) pierwszy minus na dynamice (obecnie prognozowany jest on w I kwartale przyszłego roku). Sama ścieżka też plasuje się nieco niżej, ale tu też wpływ ma lepsza baza z tego roku.

Liczbowe podsumowanie prognoz w tabelce:

A. Michl (nowy prezes CNB) zwracał uwagę, na trzy kluczowe (w jego ocenie) warunki obniżenia inflacji: pierwszym ma być polityka fiskalna i zmniejszenie poziomu zadłużenia kraju, drugim zapobieganie spirali placowo-cenowej (wzrost płac ma odzwierciedlać wzrost wydajności pracy, a nie wzrost cen) i po trzecie utrzymywanie stóp procentowych na podwyższonym poziomie. Kolejność jest nieprzypadkowa (ustawione wg ważności). Prezes CNB widzi więc większą rolę w czynnikach poza wpływem banku, co też ma wpływ na relatywnie bardziej łagodną politykę.

Co przed nami?

Choć bank zabezpiecza się w komunikacie, że kolejne decyzje będą zależne od danych i ewentualnej realizacji ryzyk, to naszym zdaniem zakończył już podwyżki stóp.

Wspomniane ryzyka też nie są wyłącznie w jednym kierunku: z jednej strony wzrost cen surowców, odkotwiczenie oczekiwań, czy bardziej luźna polityka fiskalna, z drugiej recesja za granicą i silniejsze spowolnienie w kraju.

Na horyzoncie rysuje się już perspektywa obniżek stóp. Nie można zapominać, że bank działa w reakcji na to wydarzy się w gospodarce w horyzoncie 18-24 miesięcy (wówczas inflacja będzie już w celu). Pozwoli to na powrót stóp procentowych do neutralnych poziomów. Wskazują też na to prognozy CNB - nie spodziewamy się tak szybkich obniżek jak wskazuje model (model ma o tyle łatwiej, że może delikatnie schodzić co kwartał, np. niezależnie od typowej skali kroków banku), ale pierwsze obniżki powinniśmy zobaczyć już w I kw. przyszłego roku. Niezmiennie trzymamy się tego scenariusza, który przedstawialiśmy już wielokrotnie.