Jeszcze przed wybuchem wojny na Bliskim Wschodzie amerykański bank centralny znajdował się na szlaku obniżek stóp procentowych, przynajmniej w opinii uczestników rynku. My mieliśmy inne zdanie twierdząc, że podwyższona inflacja i dobra kondycja rynku pracy nie wskazują na konieczność implementacji kolejnych, znaczących obniżek. Od tego czasu sytuacja na froncie inflacyjnym uległa dalszemu zaostrzeniu przez wyższe ceny energii. Gdzie w tej układance plasuje się obecnie rynek pracy? Co nowego widać?

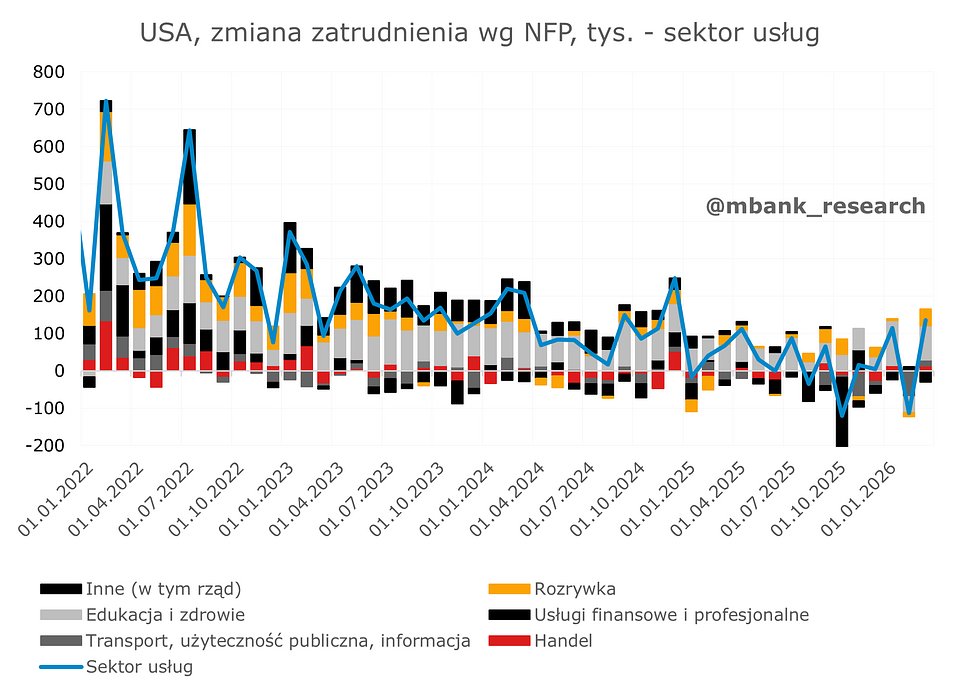

Biorąc pod uwagę fakt, że w swoim mandacie Fed ma stabilność zatrudnienia, jasnym jest, że analizę rynku pracy powinniśmy rozpocząć właśnie od trendów w samym zatrudnieniu. Te w ostatnich miesiącach bywały mocno wahliwe, zwłaszcza w przypadku sektora dóbr. Analizując obraz od jesieni ubiegłego roku dwa miesiące wyróżniają się szczególnie negatywnie – październik 2025 oraz marzec 2026, gdzie obserwowaliśmy silne spadki zatrudnienia w usługach.

W obydwu przypadkach mówimy jednak o czynnikach jednorazowych. W ubiegłym roku spadek ten wygenerowany został przez tzw. government shutdown, który spowodował spadek zatrudnienia w sektorze publicznym o ponad 150 tys. Z kolei wiosną tego roku spadek zatrudnienia był skutkiem srogiej zimy oraz strajków pracowników służby zdrowia. Zmienność jest faktem - co widać na wykresie. To rodzi konieczność wydłużenia okresu analizy na średnio kwartał w każdym momencie, kiedy potrafimy zidentyfikować jakikolwiek czynnik będący w stanie istotnie zaburzać dane. Poza tym nie widać tam historii spadkowej lub postępującego psucia. Wyłączając na chwilę informację o tym na co patrzymy, intuicja pewnie podpowiedziałaby nam, iż mamy do czynienia z serią danych, które szukają punktu zwrotnego - w górę oczywiście. Łatwo to zobaczyć kierując się choćby 3-miesięczną średnią.

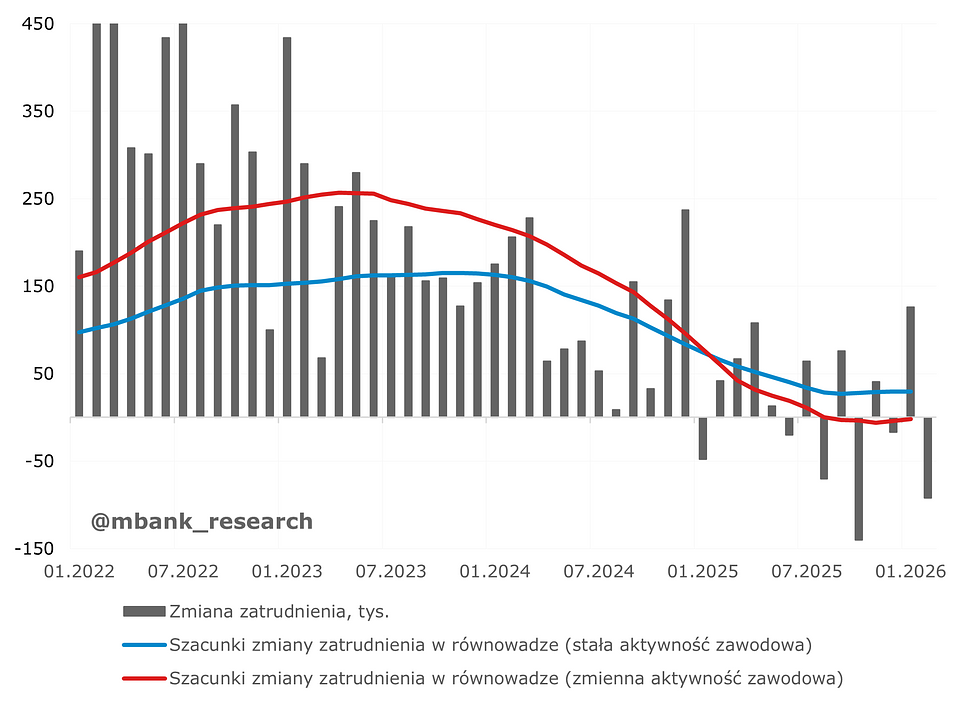

Owszem, zmiana zatrudnienia obserwowana w ciągu ostatniego roku, zwłaszcza w usługach, nijak ma się do tej z lat 2022-2024 tj. obecnie wzrosty są nieporównywalnie mniejsze niż kilka lat temu. Aby uświadomić sobie, że nie jest to klasyczny, cykliczny element odpowiadający na pytanie o kondycję rynku pracy z punktu widzenia polityki pieniężnej, musimy zejść głębiej. Surowe dane o zatrudnieniu to tylko fragment szerszego obrazu. Reszta to kwestie demograficzno-imigracyjne i kurczenie się zbioru potencjalnych pracowników, a więc nie tyle element popytu na pracę, co jej podaży. Jeśli pracownicy znikają lub pojawiają dostępna podaż rośnie wolniej, to nie da się utrzymać dynamik zatrudnienia na tym samym poziomie nawet jeśli firmy zgłaszałyby (tryb przypuszczający jest celowy, ale o tym później) dotychczasowy popyt na pracę.

Całkiem niedawno przytaczaliśmy badania autorstwa oddziału Fed z Dallas, które stawiały tezę iż obniżenie liczby migrantów poskutkowało spadkiem przyrostu zatrudnienia spójnego ze stabilizacją stopy bezrobocia do 30-40 tys. Kilka miesięcy później oddział Fed z Dallas zaktualizował jednak swoje szacunki o dostępne dane i doszedł do wniosku, że liczby te mogły obniżyć się nawet w kierunku zera! To efekt modyfikacji wcześniej przyjętego założenia, iż wskaźnik aktywności zawodowej jest stały w czasie. Nie jest, choćby z uwagi właśnie na spadek migracji i starzenie się społeczeństwa. Aktualne niskie przyrosty zatrudnienia nie są porównywalne z takimi samymi odczytami sprzed kilku lat. Będąc ostrożnym można przyjąć, że prawidłowe szacunki wspomnianego zatrudnienia niepowodującego zmian stopy bezrobocia mieszczą się gdzieś pomiędzy czerwoną i niebieską linią na poniższym wykresie. Tymczasem - przypomnijmy - zmiany zatrudnienia (3-miesięczna średnia) powróciły w kwietniu do przyzwoitego poziomu >60 tys. To co najmniej równowaga, jeśli nie przestrzeń na spadek stopy bezrobocia.

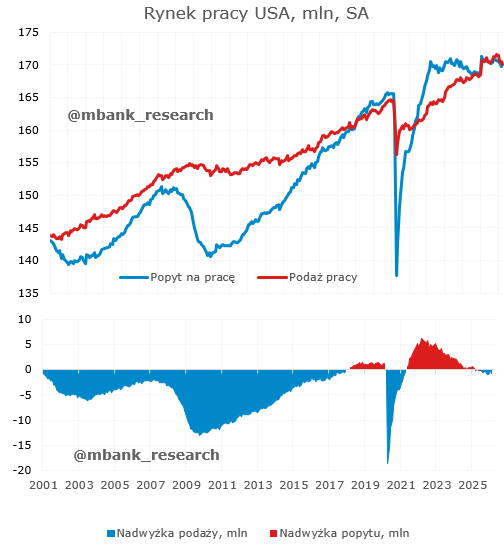

Obrazem tej równowagi jest też inne spojrzenie, włączające w analizę popyt i podaż pracy w jednej metryce. Popyt na pracę to zatrudnienie powiększone o wakaty (z danych JOLTS). Z kolei podaż pracy to zatrudnienie powiększone o bezrobotnych. Po okresie pandemii i związanym z nią trendem zwanym „wielką rezygnacją”, mieliśmy do czynienia z kilkoma latami, podczas których to popyt królował nad podażą. Taka sytuacja współgrała z bardzo niską stopą bezrobocia oraz podwyższoną dynamiką wzrostu płac. Jednak z biegiem czasu sytuacja normalizowała się, by na początku 2025 roku osiągnąć w zasadzie idealną równowagę. Od tego czasu obserwujemy marginalną przewagę po stronie podaży pracy, niemniej są to praktycznie zaniedbywalne wartości, bliskie szumowi i niedoskonałości w danych.

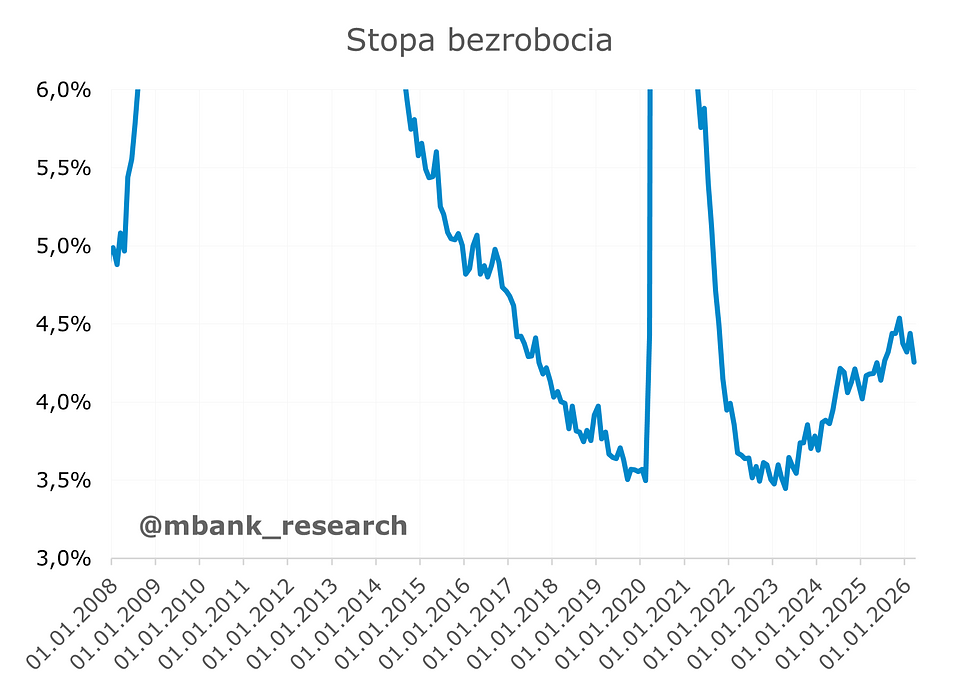

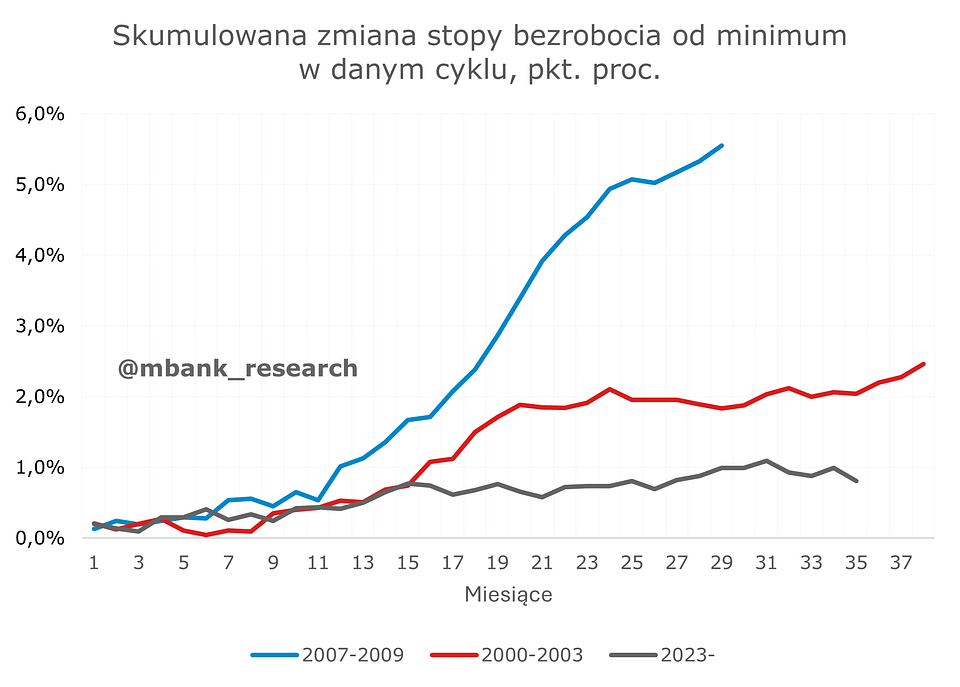

W takim środowisku obserwowaliśmy wzrost stopy bezrobocia począwszy od 2023 roku z okolic 3,5% do 4,5%. Gros przyrostu dokonał się do 2025 roku z tymczasową górką (nieźle koresponduje to ze skończonym już epizodem ujemnych zmian zatrudnienia). Wzrost stopy bezrobocia w ramach trwającego cyklu jest jednak wciąż niewielki porównaniu z latami 2007-2009 oraz 2000-2003. Warto zwrócić uwagę na: w poprzednich dwóch cyklach przyrost bezrobocia nabierał tempa dopiero po upływie roku od osiągnięcia minimum. W obecnym cyklu po roku byliśmy już bliscy dotychczasowego maksimum i przez kolejne miesiące tak naprawdę niewiele uległo zmianie. Okres pogorszenia już prawdopodobnie za nami.

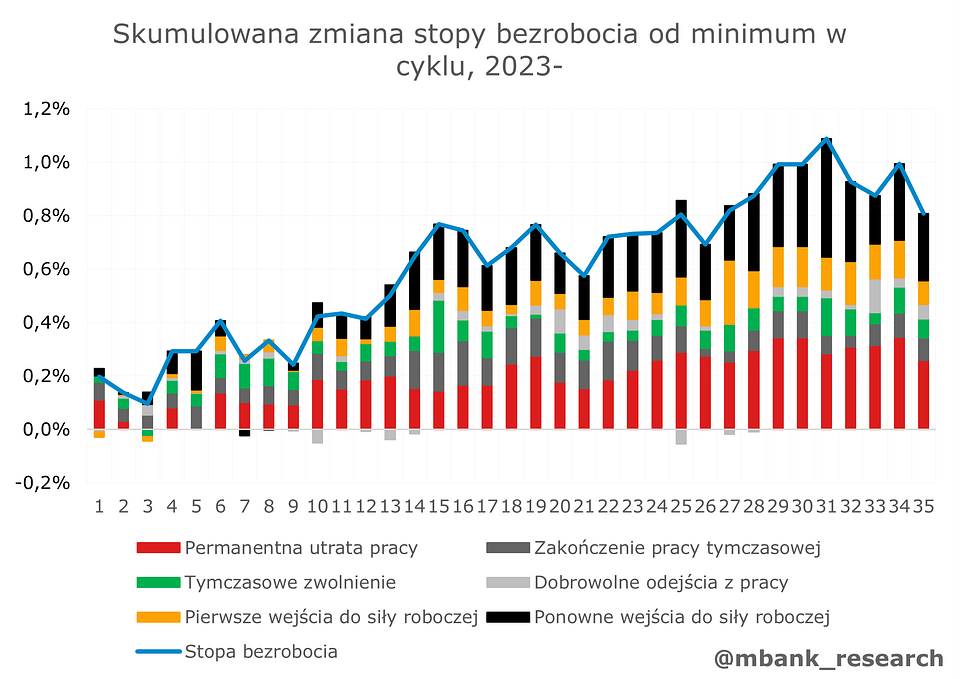

Jeszcze ciekawiej wygląda sama struktura zmiany stopy bezrobocia. O ile w poprzednich cyklach przyrost bezrobotnych wynikał w dużej mierze z permanentnej utraty pracy, o tyle w tym cyklu czynnik ten odpowiada za ok. 1/3 całkowitej zmiany. Co więcej, w trwającym cyklu pierwsze skrzypce zdają się odgrywać ponowne oraz pierwsze wejścia do siły roboczej. Pierwsze wejścia to pierwsze poszukiwania pracy po zakończeniu edukacji (przy obecnych zmianach technologicznych wiele mogło się tu zmienić - zobacz np. to badanie). W przypadku ponownych wejść można przypuszczać, że w pewnym stopniu jest to odwrócenie trendu „wielkiej rezygnacji” zapoczątkowanego tuż po pandemii. Oczywiście mowa tutaj najpewniej o młodszych osobach, gdyż starsze prawdopodobnie były bardziej zainteresowane osiągnięciem wieku emerytalnego. Tym samym możemy skonkludować, że także struktura wzrostu bezrobocia jest "lepsza" od widzianej w trakcie dwóch poprzednich cykli.

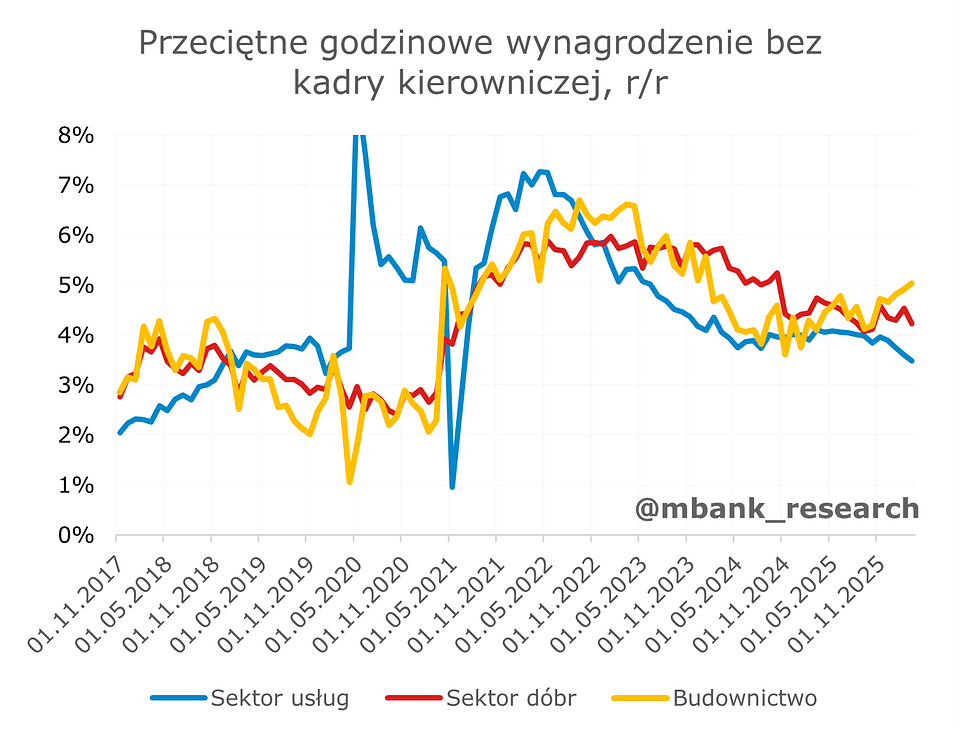

Na koniec spójrzmy na płace, które wykazują coraz wyraźniejsze sygnały wygasania. W kwietniu nastąpił spadek rocznej dynamiki w okolicę 3,5%. Trajektoria sugeruje, że gospodarka wraca do równowagi. Z punktu widzenia standardowej heurystyki banku centralnego, optimum to 3%-owy wzrost płac (1% produktywności + 2% celu inflacyjnego). Nie ma tu o co kruszyć kopii. Biorąc pod uwagę prostotę tej reguły, bank centralny jest "w domu" i nie musi robić niczego.

Podsumowując, amerykański rynek pracy nie wysyła obecnie sygnałów, które implikowałaby konieczność rychłych obniżek stóp procentowych. Ryzyko spadków zatrudnienia oddaliło się, a stopa bezrobocia nie powinna rosnąć biorąc pod uwagę fakt, że sporo z dostosowania po stronie zatrudnienia ma charakter jednoczesnego dopasowania do niższej podaży. Z perspektywy działalności banku centralnego nie ma tu elementów, który wymuszałyby dodanie popytu zagregowanego w gospodarce. Odnosimy wrażenie, że ciężar dowodu przenosi się w drugą stronę, gdyż kwestie związane z podbiciem inflacji przez węglowodory oraz politykę celną są dodatkowym czynnikiem ryzyka. Nic więcej nie chcielibyśmy sugerować, bo stan gospodarki nie wymaga obniżek, a stan inflacji nie wymaga podwyżek. W związku z tym zakładamy, że w 2026 roku nie ujrzymy już zmian parametrów polityki pieniężnej, zwłaszcza że obecne poziomy oscylują wokół szacowanej przez Fed stopy neutralnej (~3,5%). Ewentualna zmiana na stanowisku prezesa Fed pozostanie neutralna dla rynku ze względu na rosnące zróżnicowanie poglądów wewnątrz FOMC.

Arkadiusz Balcerowski