Minął ponad rok od zapowiedzi masowego podniesienia ceł w Stanach Zjednoczonych, ogłoszonej przez Donalda Trumpa podczas przemówienia z okazji święta Liberation Day. Choć ramom prawnym amerykańskiej polityki handlowej wciąż towarzyszy znaczna niepewność, można już podjąć próbę wstępnej oceny ekonomicznych skutków zwiększenia barier celnych. Decyzje administracji Trumpa nie doprowadziły wprawdzie do szerokiego ożywienia w przemyśle, jednak sytuacja w wybranych sektorach może wskazywać na pewne sukcesy bardziej protekcjonistycznego podejścia.

Co zmieniło się po Liberation Day?

Donald Trump przedstawiał działania protekcjonistyczne jako sposób na odzyskanie przez Stany Zjednoczone suwerenności gospodarczej i politycznej oraz na ochronę amerykańskich miejsc pracy i krajowego przemysłu. W ramach polityki administracji podjęto m.in. następujące kroki:

1. wprowadzenie 10% stawki celnej praktycznie na wszystkie towary importowane do USA od 4 kwietnia 2025 r.

2. podwyższenie stawek celnych wobec partnerów handlowych osiągających nadwyżki w relacjach bilateralnych z USA (tzw. reciprocal tariffs) – działania te objęły m.in. Unię Europejską (20%), Japonię oraz Koreę Południową (ok. 25%), przy czym głównym adresatem restrykcji pozostawały Chiny (ok. 35% i więcej).

3. wprowadzenie dodatkowych ceł sektorowych na wybrane towary – przede wszystkim stal i aluminium, półprzewodniki oraz samochody, a także drewno. Pełna lista objętych restrykcjami produktów dostępna jest na stronie OECD.

2. podwyższenie stawek celnych wobec partnerów handlowych osiągających nadwyżki w relacjach bilateralnych z USA (tzw. reciprocal tariffs) – działania te objęły m.in. Unię Europejską (20%), Japonię oraz Koreę Południową (ok. 25%), przy czym głównym adresatem restrykcji pozostawały Chiny (ok. 35% i więcej).

3. wprowadzenie dodatkowych ceł sektorowych na wybrane towary – przede wszystkim stal i aluminium, półprzewodniki oraz samochody, a także drewno. Pełna lista objętych restrykcjami produktów dostępna jest na stronie OECD.

Wdrażanie ceł od początku napotykało istotne trudności – już około tydzień po ogłoszeniu decyzji ich wejście w życie zostało odroczone o 90 dni. W lutym 2026 r. amerykańskie sądy uznały za nielegalne zarówno taryfy związane z fentanylem, jak i cła odwetowe. Podstawa prawna tych drugich została następnie zmieniona na sekcję 122, umożliwiającą czasowe podniesienie barier handlowych na okres do 150 dni.

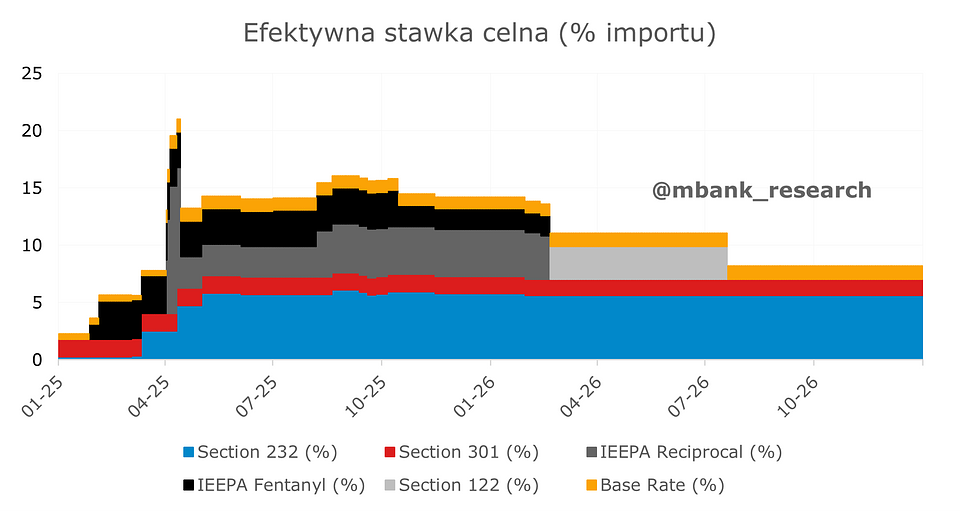

Łącznie w ciągu dwóch lat efektywna stawka celna wzrosła z 2,3% do około 15%. Następnie, wraz z kolejnymi werdyktami sądów, obniżyła się ponownie co najmniej do 8,2% – dynamikę tych zmian ilustruje tracker Yale Budget Lab. Dane z bazy FRED wskazują jednocześnie, że wprowadzone działania przyczyniły się do zwiększenia dochodów budżetowych z ceł z około 80 mld USD w IV kwartale 2025 r. do około 364 mld USD w ostatnim okresie 2025 r. Tak istotne zmiany poziomu obciążeń podatkowych zaczynają rodzić długofalowe konsekwencje dla gospodarki.

Czy Ameryce udało się ograniczyć import towarów?

Dane z drugiej połowy 2025 r. wskazują, że wartość importu dóbr i usług uległa obniżeniu – w IV kwartale 2024 r. wyniosła ona nominalnie 4186 mld USD, podczas gdy w IV kwartale 2025 r. spadła do 4135 mld USD. Jednak interpretując te dane łącznie z intensywnym nagromadzeniem zapasów w I kwartale 2025 r., czyli w okresie zapowiedzi przyszłych ceł, przy jednoczesnym braku ich obowiązywania, nie można wyciągnąć jednoznacznych wniosków co do trwałego ograniczenia importu.

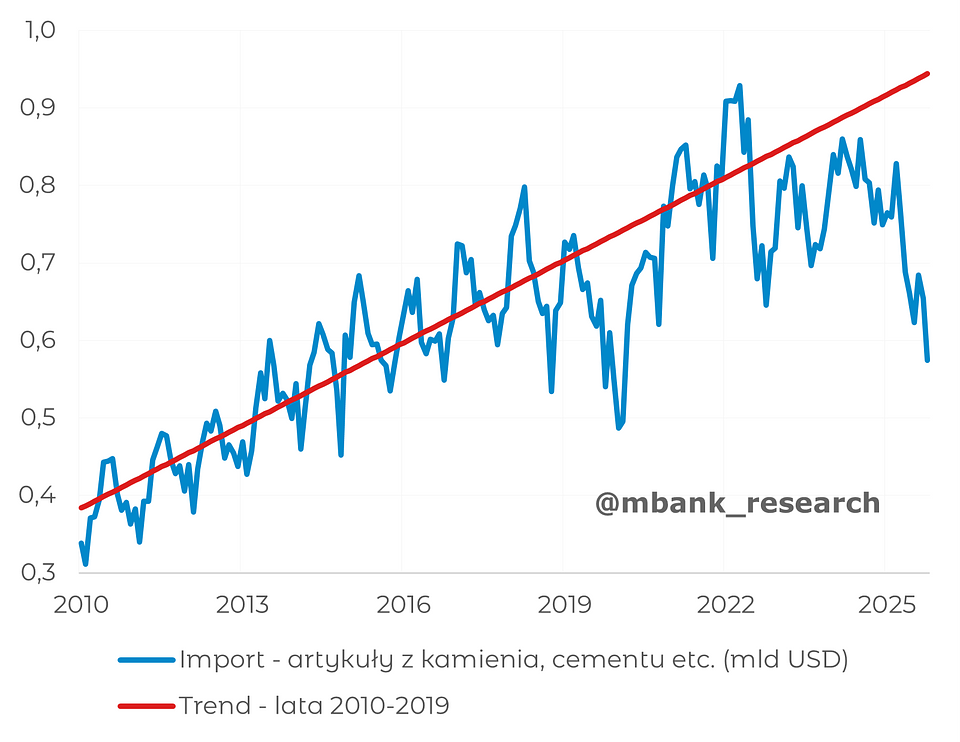

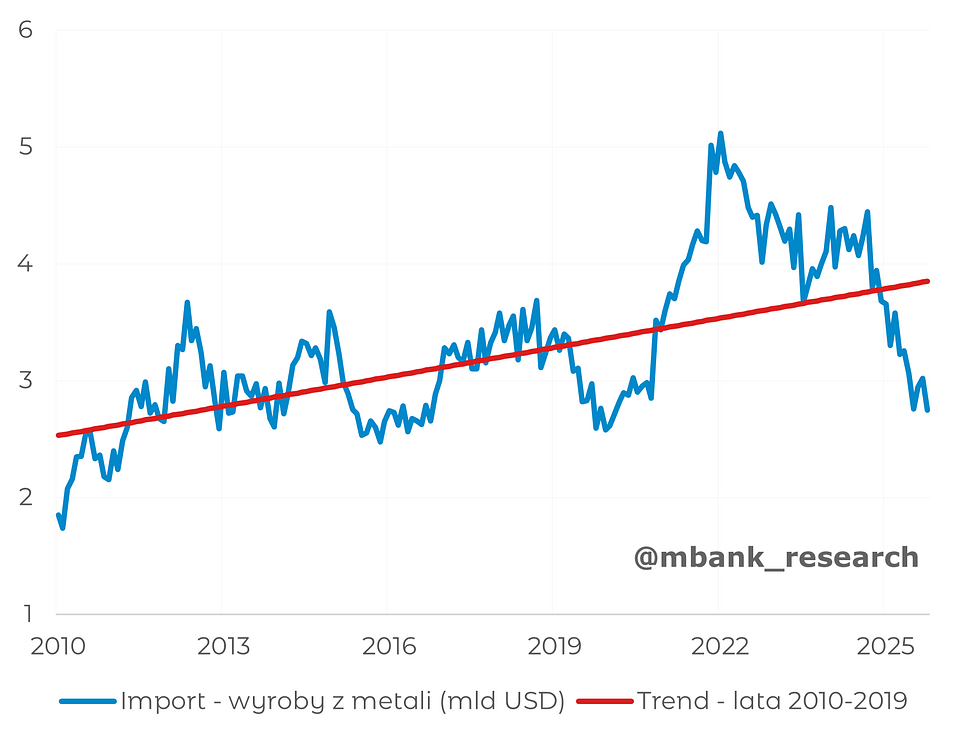

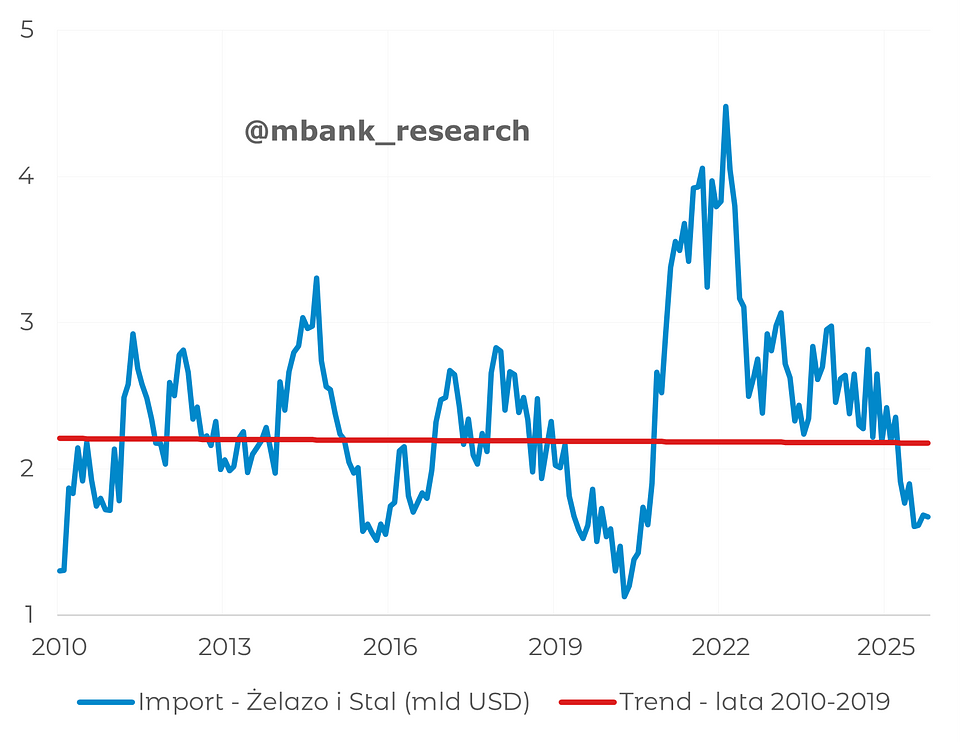

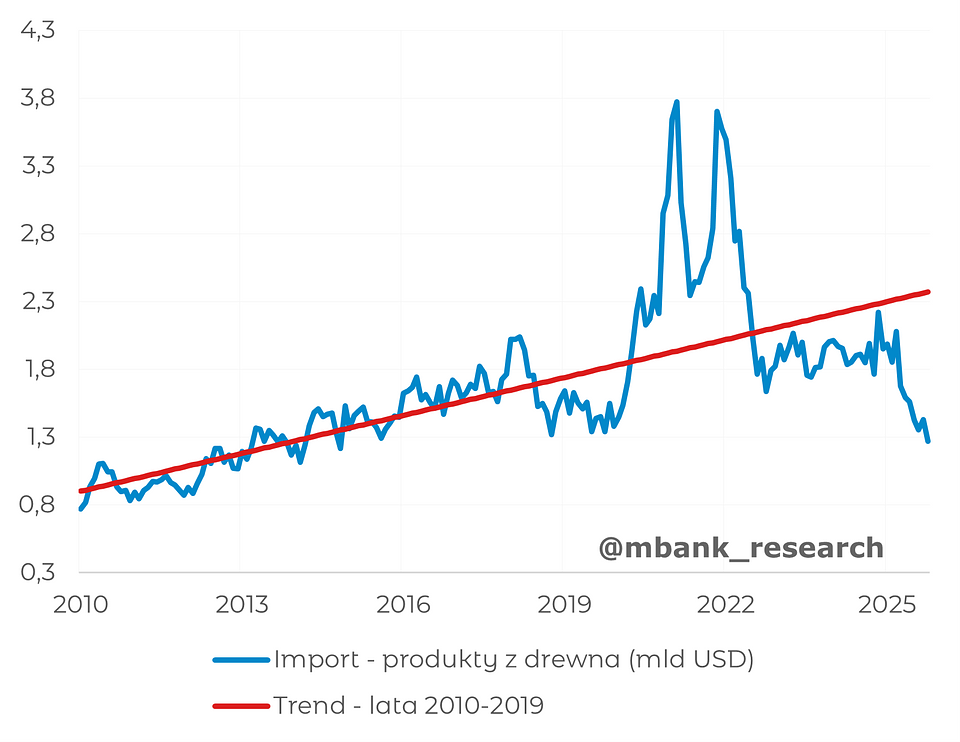

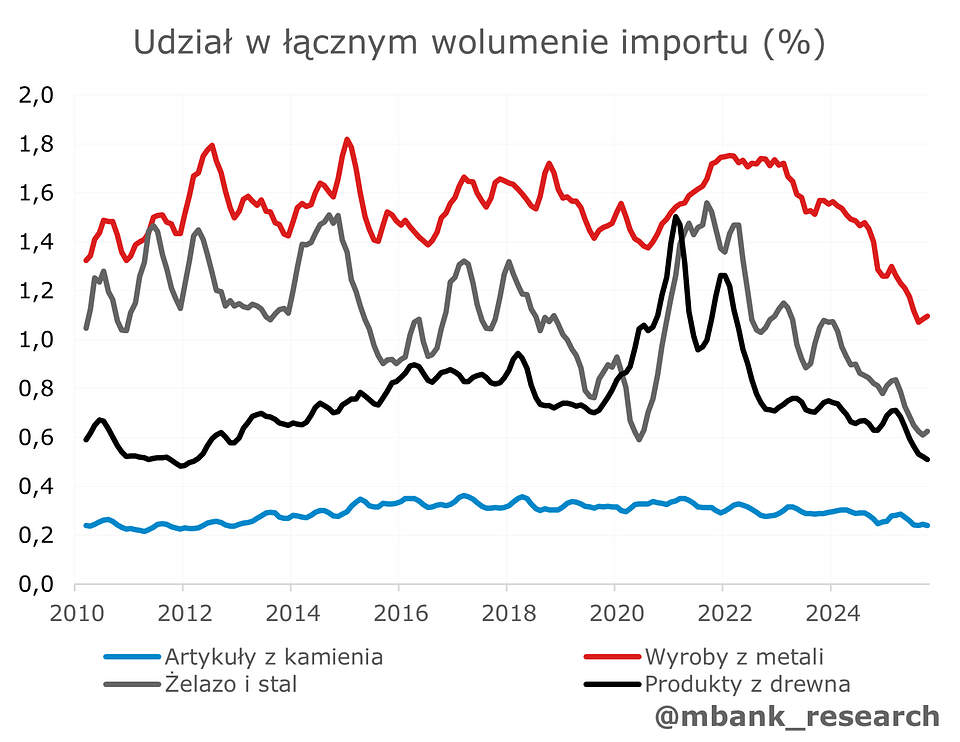

Bardziej szczegółowe dane publikowane przez Census Bureau pozwalają jednak na sformułowanie kilku interesujących obserwacji. Najsilniejsze spadki importu widoczne są w sektorach objętych dodatkowymi cłami sektorowymi, takich jak produkty związane bezpośrednio z produkcją stali, drewna i kamienia, a także wyroby przetworzone z tych surowców. W tych grupach towarowych trend spadkowy jest wyraźny i utrzymuje się od 2025 r. Co więcej ich łączny udział w imporcie znalazł się na najniższych poziomach od dekady, w przypadku stali z pominięciem okresu lockdownów podczas Covid-19.

Zdecydowanie słabiej prezentuje się natomiast dynamika importu surowców o kluczowym znaczeniu dla nowoczesnej gospodarki, takich jak metale ziem rzadkich czy materiały wykorzystywane w energetyce jądrowej. W tych kategoriach od 2022 r. obserwowany jest wyraźny wzrost importu, co wskazuje na rosnące uzależnienie od dostaw zagranicznych. Zmiany te znajdują bezpośrednie odzwierciedlenie w strukturze krajowej produkcji.

Czy Ameryce udało się odbudować krajowy przemysł?

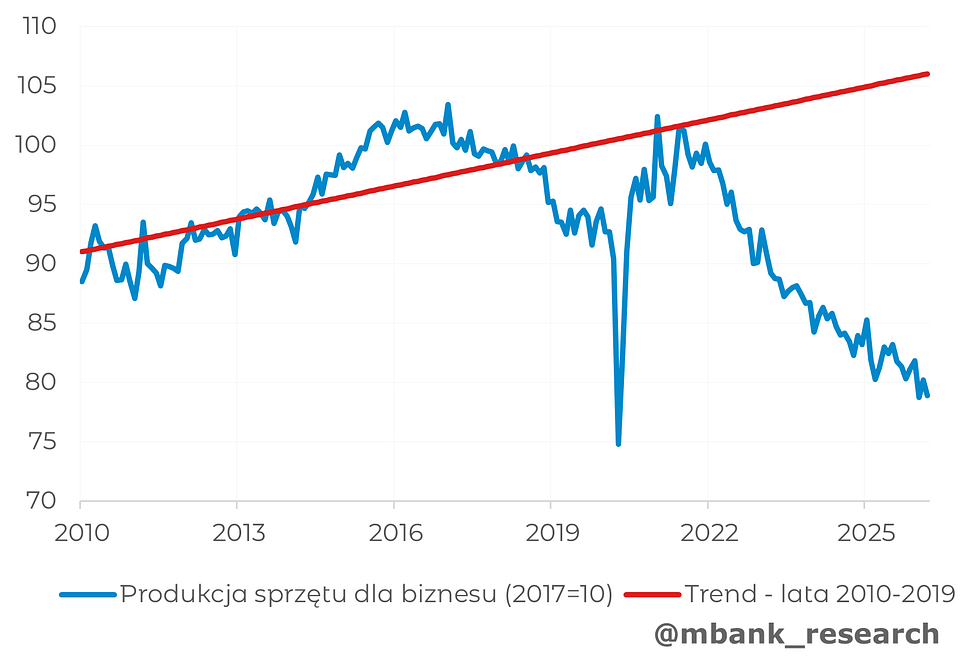

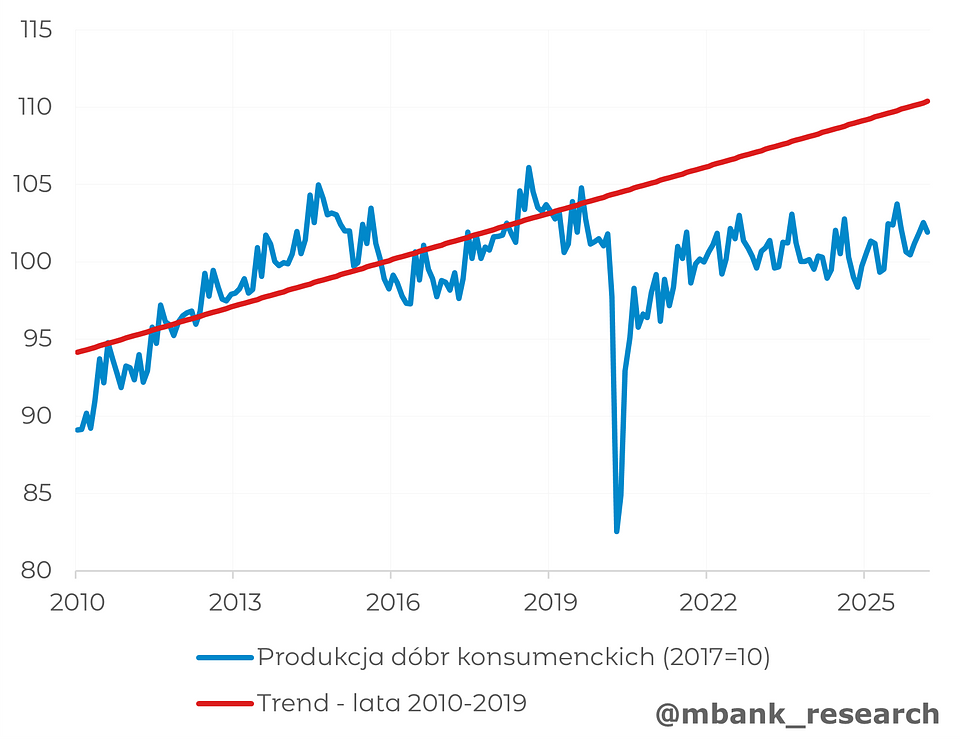

Zdecydowanie nie. Produkcja przemysłowa w Stanach Zjednoczonych jest obecnie o 1,7% niższa niż na początku 2025 r. Analiza trendów obserwowanych od wybuchu pandemii wskazuje na względną stabilizację w produkcji dóbr konsumpcyjnych oraz na pogłębiający się zastój w segmencie dóbr inwestycyjnych. Zmiany w polityce celnej nie okazały się wystarczające, by odwrócić te tendencje.

Wśród głównych segmentów przemysłu poprawę można zaobserwować właściwie jedynie w obszarze dostaw mediów oraz w produkcji dóbr nietrwałych. Taki obraz sugeruje, że rosnące koszty wytwarzania w największym stopniu oddziałują na branże o relatywnie niższej wartości dodanej. Trudno jednak oczekiwać, aby wzrost aktywności w tych segmentach mógł stać się podstawą trwałego i znaczącego wzmocnienia całego sektora przemysłowego.

Wnioski te potwierdzają również wyniki badań ankietowych. Deklarowany przez przedsiębiorstwa poziom wykorzystania mocy produkcyjnych pozostaje na poziomie około 75%, a więc o blisko 3 pkt proc. niższym niż w latach 2010–2020 oraz wyraźnie poniżej historycznej średniej, wynoszącej około 78%.

Czy jednak widoczne były istotne zmiany sektorowe?

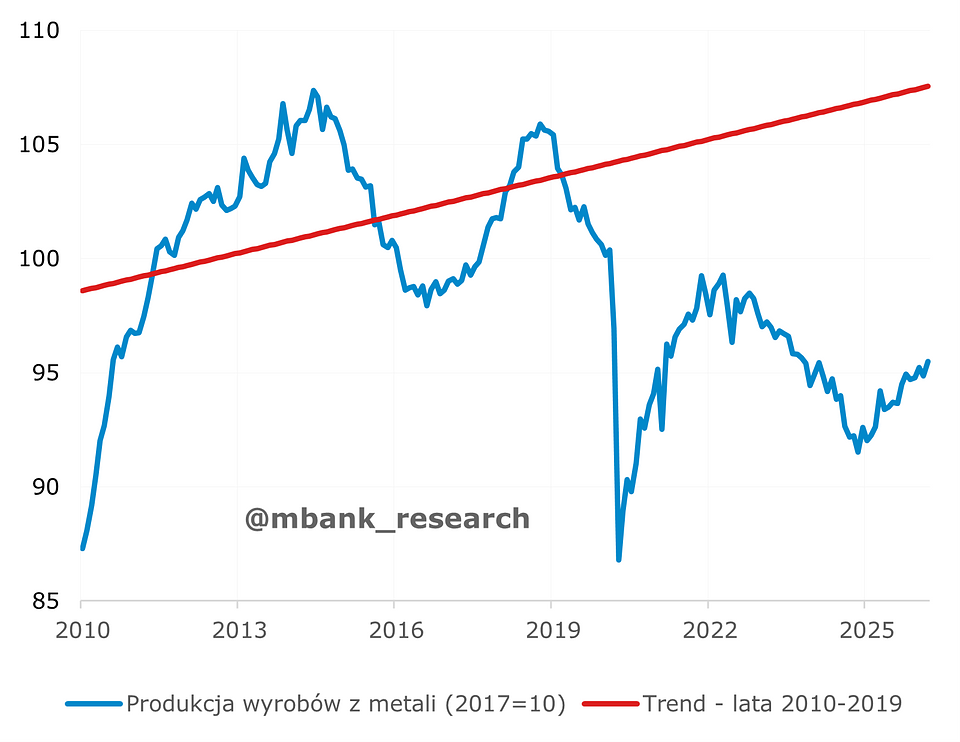

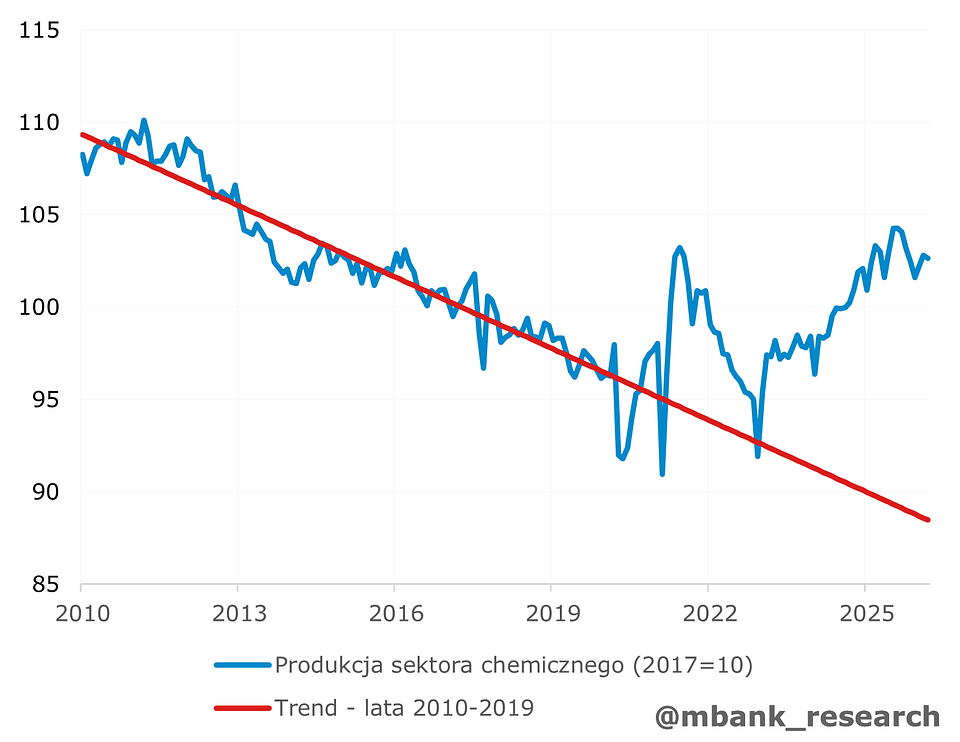

W tym jednym przypadku są pewne mocne poszlaki. Najbardziej bezpośrednim skutkiem ograniczenia importu stali jest poprawa sytuacji krajowego sektora metalurgicznego oraz producentów podstawowych chemikaliów - to raczej dość dobrze widać w amerykańskich danych. Informacje Rezerwy Federalnej wskazują, że w obu tych branżach po okresie systematycznych spadków, trwających do 2025 r., nastąpił powrót do trendu wzrostowego.

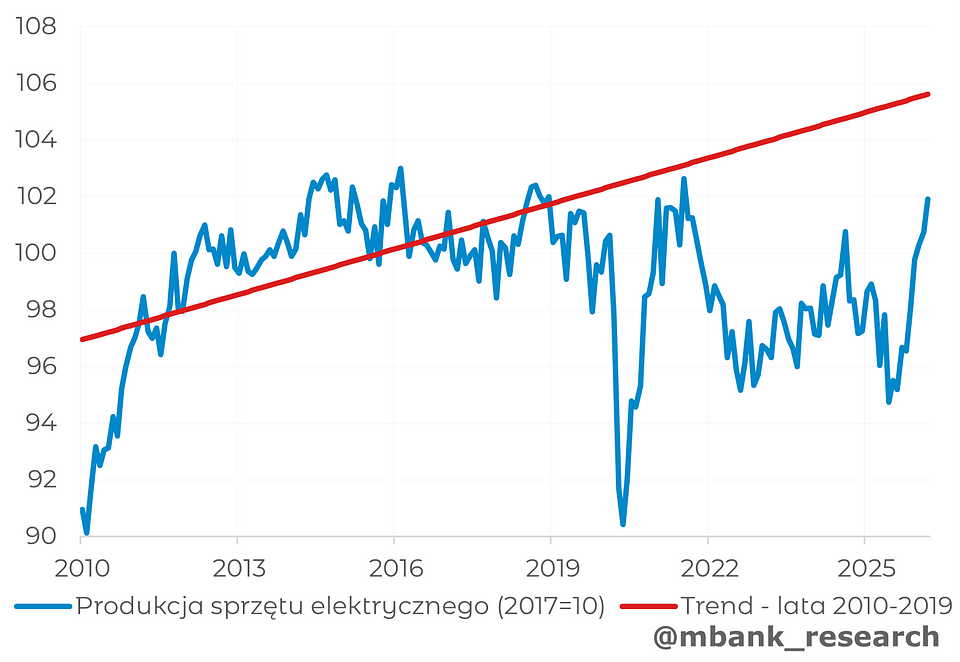

Na tym jednak nie koncentruje się główny punkt ciężkości obserwowanych zmian. Po 2025 r. widoczna jest również relatywnie silna odbudowa w sektorze lotniczym oraz wśród producentów sprzętu elektrycznego. Szczególną uwagę zwraca zwłaszcza sektor lotniczy, którego wyniki w istotnym stopniu pozostają powiązane z decyzjami administracji publicznej. Dane z USA sugerują, że wzrost mocy wytwórczych w produkcji podstawowych surowców może generować impulsy rozwojowe także dla bardziej zaawansowanych i strategicznych branż przemysłu.

Oczywiście przeprowadzona analiza sama w sobie nie daje informacji potwierdzających przyczynowość występowania tzw. spilloverów – faktycznie tego typu szacunki dostępne są zazwyczaj kilka lat po fakcie tj. wymagają budowy scenariusza kontrfaktycznego o trochę większej złożoności niż prosty liniowy trend. Dokładna analiza na poziomie sektorowym możliwa jest po latach od wydarzeń - bazy wykorzystywane do modelowania grawitacyjnego dostępne są do 2022, najnowsze macierze przepływów do modeli równowagi ogólnej GTAP do 2023. Wyniki na razie wciąż pozostają w materii intuicji - co jednak jeżeli jest ona poprawna?

Czy działania Trumpa mogą znaleźć naśladowców w UE?

Doświadczenia Stanów Zjednoczonych pokazują, że zwiększenie barier dla prostych wyrobów z tradycyjnych surowców, takich jak stal czy drewno, może przyczyniać się do redukcji zapotrzebowania na import oraz do odbudowy krajowego przemysłu. Na pewno wskazują również, że wprowadzanie barier handlowych przekłada się jedynie w umiarkowanym stopniu na presję inflacyjną.

Jest to paradoksalnie istotny wniosek także dla Unii Europejskiej. Choć Wspólnota nie planuje bezpośredniego podnoszenia ceł, obciążenia nakładane na producentów spoza UE będą rosły m.in. za sprawą mechanizmu CBAM. CBAM oznacza więc dla UE pośrednią formę protekcjonizmu, której skutki mogą być porównywalne z klasycznymi cłami. Rozszerzanie podatków środowiskowych w UE będzie w istotny sposób zmieniać równowagę gospodarczą, prowadząc do przesunięć relatywnych cen czynników produkcji oraz struktury konsumpcji.

Doświadczenia Stanów Zjednoczonych wskazują, że selektywne, sektorowe działania o charakterze protekcjonistycznym mogą stanowić użyteczne narzędzie w budowie tzw. autonomii strategicznej. W Unii Europejskiej analogiczną rolę odgrywa coraz bardziej restrykcyjna polityka przeciwdziałania subsydiom zagranicznym, w szczególności tym stosowanym przez Chiny, która ma na celu ochronę kluczowych sektorów przemysłu przed nieuczciwą konkurencją. Co istotne, wprowadzanie takich „bezpieczników” handlowych nie musi automatycznie prowadzić do wzrostu presji inflacyjnej, o ile obejmuje wąski zakres branż i koncentruje się na dobrach pośrednich o strategicznym znaczeniu. W takim ujęciu instrumenty ochronne pozwalają stabilizować krajową produkcję.