Przedłużająca się wojna w cieśninie Ormuz będzie miała umiarkowany wpływ na łańcuchy dostaw paliw w Europie. Niemniej Europa istotnie odczuje wzrost cen ropy i gazu. To dość jednoznacznie pogorszy bilanse handlowe państw UE - ubytek w Polsce - deficyt około 0,5% PKB i będzie zbliżony do państw Europy Zachodniej.

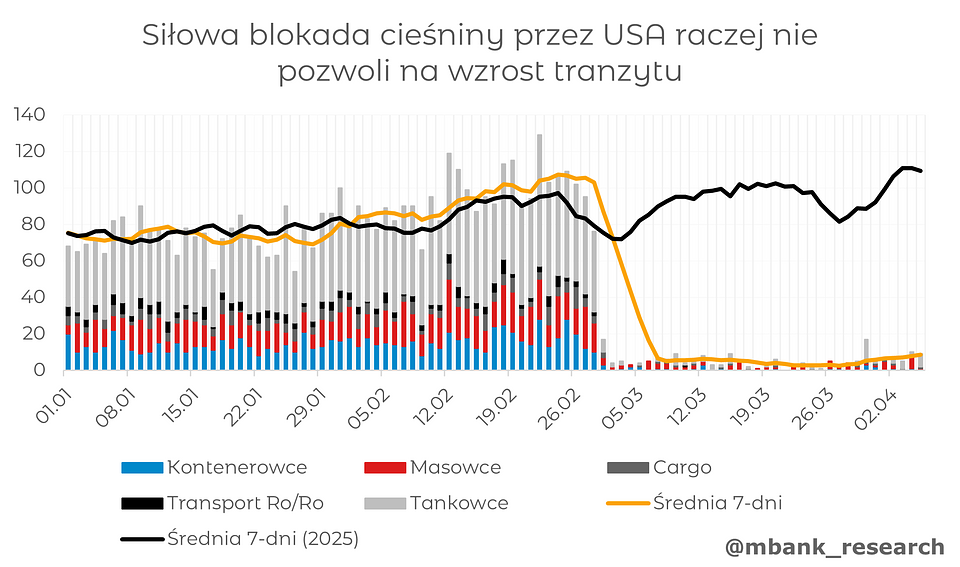

Długi przestój w niewielkim stopniu zagraża ciągłości dostaw. Międzynarodowa Agencja Energetyki (IEA) zro

Nieco słabiej prezentują się dane dot. importowanego z Kataru LNG. Eurostat wskazuje, że w strefie euro import z tego kierunku w zależności od miesiąca sięga 7-10% łącznej wartości sprowadzanego surowca. Dominującymi partnerami są USA (ok. 55% udział) oraz Algieria (ok. 18%). Katar jest jednym z państw silnie eksportujących LNG także do Polski. Orlen wskazał, że w 2025 odpowiedzialny był za około 10% importu – wartość jest nieco wyższa niż w strefie euro. Takie wielkości wciąż są na tyle umiarkowane, żeby zapobiegać istotnym przemodelowaniom całego łańcucha dostaw surowców energetycznych.

Źródło: IEA

Szok cenowy jest jednak nieunikniony. Prognozy EIA wskazują, że szanse na podniesienie produkcji w USA w najbliższych kwartałach są niewielkie – szacunki wskazują na stabilizację wydobycia na poziomie 13,6 mln baryłek dziennie przez 2026 i wzrost o 0,2 mln do 13,8 mln w 2027. Dodatkowo ceny benzyny w samych Stanach osiągają ceny przekraczające 4 USD za galon – to najwięcej od 2022 r. W takich warunkach USA będą dość zachowawcze względem powiększania eksportu. Głównym kierunkiem rozwoju w Stanach Zjednoczonych będzie raczej podnoszenie mocy wytwórczych dla LNG (EIA).

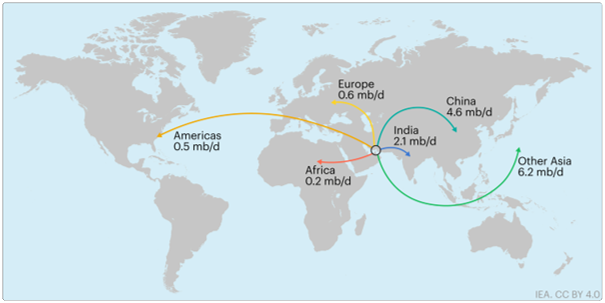

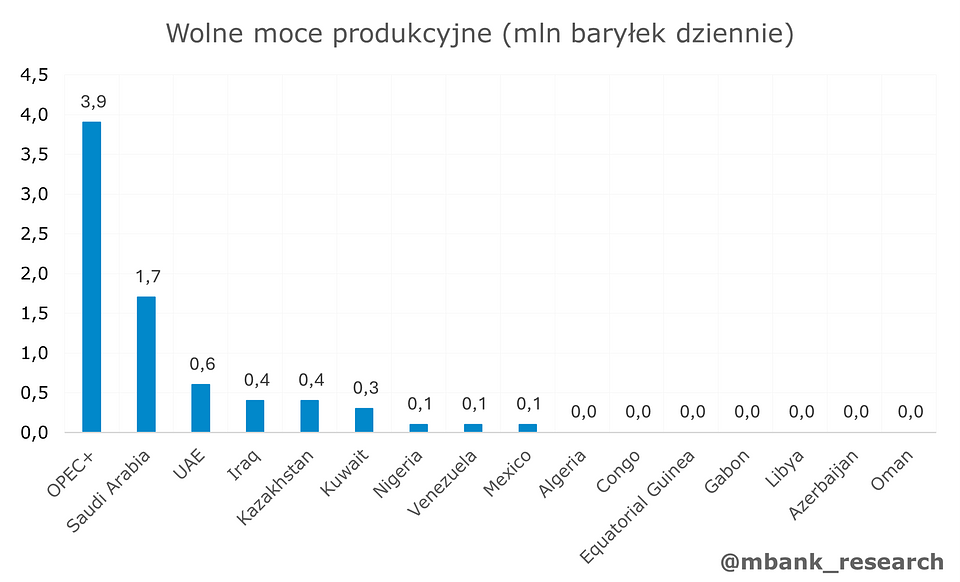

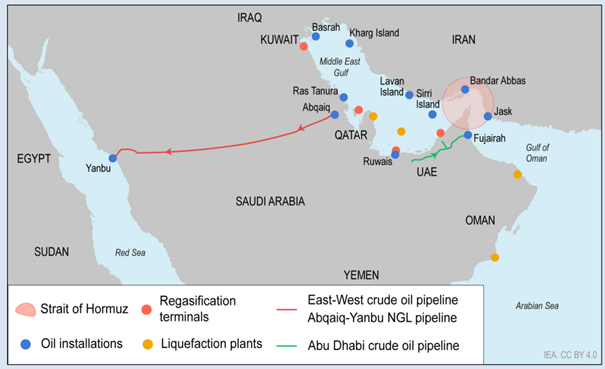

Podobnie przedstawia się sytuacja w innych regionach świata. Analiza wskazuje, że państwa arabskie wykorzystują moce przerobowe związane z dwoma rurociągami Yanbu i Fujairah, jednak uzyskane w ten sposób wydobycie (do 2,5 mln baryłek dziennie), prezentuje się nijak w stosunku do utraconych możliwości (15 mln). Lekko powiększyć można też tranzyt z Iraku do Turcji, ale ponownie to kropla w morzu potrzeb. Co więcej, równie słabo prezentują się perspektywy poza państwami zatoki. Po rosyjskiej agresji na Ukrainę wydobycie w Afryce Północnej osiąga maksimum swoich możliwości. Aby zwiększać dostęp do surowca konieczne jest spojrzenie na Kazachstan.

Scenariusz bazowy – dużo niższa podaż w I połowie roku.

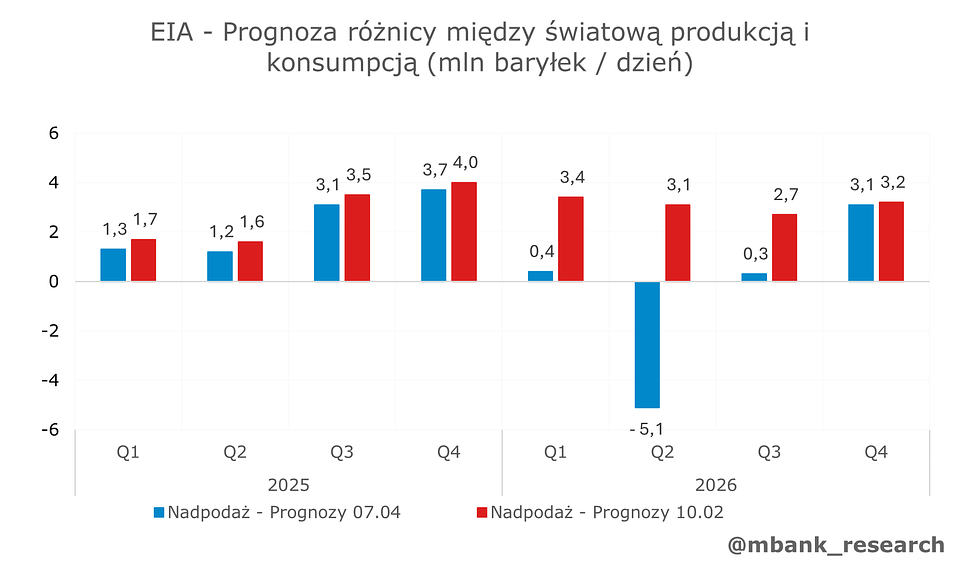

Mając na uwadze wspomniany układ, chcemy przeanalizować wpływ szoku energetycznego na bilanse handlowe państw UE. Punktem wyjściowym dla naszej analizy będą kwietniowe prognozy agencji ds. informacji o rynku energii (EIA). Scenariusz zakłada utrzymanie się ceny baryłki ropy Brent w okolicy 100 USD do końca II kwartału 2026. Takie oczekiwania są mniej więcej zbieżne z obecną ścieżką kontraktów terminowych. Warto chwilę poświęcić jednak rynkowemu uzasadnieniu prognoz. Szacunki wskazują, że przerwa w dostawach utrzyma się do początku III kwartału – zobaczymy duży deficyt podaży w II kwartale oraz wciąż istotną wyrwę także kwartał później.

W połowie kwietnia taki scenariusz jest raczej racjonalny – na horyzoncie z jednej strony mamy rozmowy dot. porozumienia pomiędzy Iranem oraz USA, z drugiej na morzu Arabskim pojawia się dodatkowa amerykańska flotylla mająca zapewnić kontrolę nad cieśniną Ormuz. Choć po ogłoszeniu dwutygodniowego zawieszenia broni w cieśninie zaczęły pojawiać się tankowce (w skromnej liczbie), to jednak szybka odbudowa dostaw przy ochronie amerykańskiej marynarki jest mało prawdopodobna – dla tankowców dalej obecne będzie zagrożenie ze strony min czy małych jednostek, a podróż przez szlak nie będzie podlegała ubezpieczeniu. Także nawet od momentu osiągnięcia porozumienia odbudowa części mocy produkcyjnych będzie zajmować nawet kilka miesięcy.

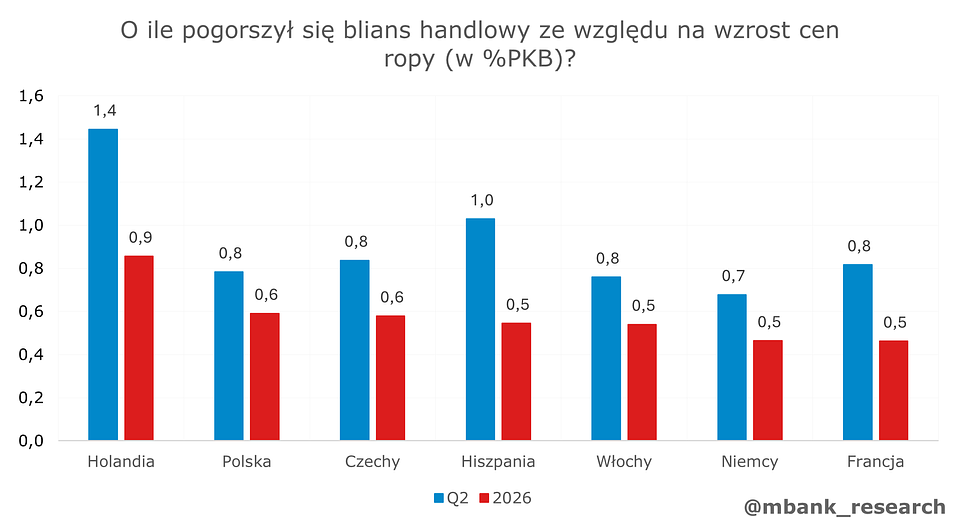

Dlatego przedstawianą skalę pogorszenia się bilansów handlowych należy potraktować jako już zrealizowany koszt kryzysu – wraz z przedłużaniem się niedoborów produkcji, faktyczne straty mogą być większe. Analizie poddaliśmy dwa scenariusze – faktyczne bieżące prognozy dla rynku ropy oraz scenariusz kontrfaktyczny, gdzie cena baryłki dalej oscylowałaby wokół 60 USD. Obliczyliśmy różnice w saldzie na podstawie modelu Oxford Economics.

Szacunki wskazują, ze zdecydowana większość państw UE obecnie mierzyć się będzie z dodatkowym wzrostem importu o wartości zbliżonej do 0,5% PKB – wśród głównych gospodarek wyjątkiem jest Holandia, gdzie impuls jest prawie dwukrotnie silniejszy z uwagi na spory udział przemysłu rafineryjnego. Według modelu, część państw np. Hiszpania i Francja będzie nieco szybciej reagować na zmiany cen - dlatego silniejsze wyniki widoczne mogą być już w danych za II kwartał.

Co to oznacza dla Polski? W 2025 r. nasz deficyt bilansu CA był umiarkowany – sięgał 1% PKB. Przed wybuchem wojny zakładaliśmy stabilizację także w 2026. Niemniej obecnie powinniśmy obserwować pogorszenie w związku z wydarzeniami na Bliskim Wschodzie. Dalej jednak będzie to wielkość, która nie stwarza makroekonomicznych zagrożeń. Może jednak mieć kilka nieprzyjemnych konsekwencji.

Mamy deficyt - i co z tego?

Temat równowagi w bilansie handlowym zazwyczaj jest dość odległy - nie zaprząta uwagi przeciętnego Kowalskiego. Można też zaryzykować stwierdzenie, że nawet wśród ekonomistów jest drugorzędny. Dlaczego zwracać uwagę na niego teraz?

Szybkie pogorszenie się salda ma konsekwencje makroekonomiczne. Krótkoterminowo saldo bilansu handlowego bilansuje równowagę między krajowymi oszczędnościami, a potrzebami inwestycyjnymi. Jeżeli saldo przestaje się spinać, krajowe środki pozostają bez zmian, a brakuje możliwości finansowania droższego importu, to firmy muszą dostosować (zredukować) inwestycje. Przy bieżącym zaburzeniu będziemy mieli przesunięcie nakładów na późniejsze kwartały. Jeżeli jednak niedobór na rynku ropy utrzyma się na dłużej, będziemy mieli do czynienia z permanentnym cięciem wydatków. Niska stopa inwestycji jest systematycznym problemem w Polsce – taki scenariusz dodawałby kolejny kamyczek do słabego obrazu ogółem.

Problemem pozostaje też kwestia przywrócenia inwestycji. Historyczne doświadczenia gospodarek globalnych wskazują na występowanie tzw. podwójnego deficytu (ang. twin deficit). Jeżeli przedsiębiorstwa tracą możliwość finansowania inwestycji, a problem utrzymuje się przez kilka kwartałów, automatycznie pogarsza się ich konkurencyjność. W tym momencie bardzo często do gry wchodzi rząd z inwestycjami publicznymi. W warunkach obecnego kryzysu miałyby one na celu rozwój infrastruktury służącej poprawie efektywności energetycznej, zmniejszaniu popytu na paliwa, aby ratować potencjał gospodarczy. Taka zmiana jest jednak okupiona kolejnym wzrostem deficytu. To kolejne informacje sugerujące zagrożenie dla konsolidacji.