Majowe posiedzenie czeskiego banku centralnego przyniosło trochę niespodzianek. Choć stopy procentowe pozostały bez zmian, to zmienił się układ sił w Zarządzie CNB głosujący za takim stanem rzeczy. Decyzję o stopach bez zmian poparło 4 członków, 3 pozostałych głosowało za podwyżką stóp (co oznacza, że do obozu pro-podwyżkowego dołączyły 2 osoby). Jastrzębio brzmiał też A. Michl na późniejszej konferencji. W takim otoczeniu nie ma co usilnie trzymać się naszej prognozy, że CNB może rozpocząć luzowanie w III kw. tego roku. Obecnie wszystko wskazuje na to, że stopy do końca roku pozostaną bez zmian.

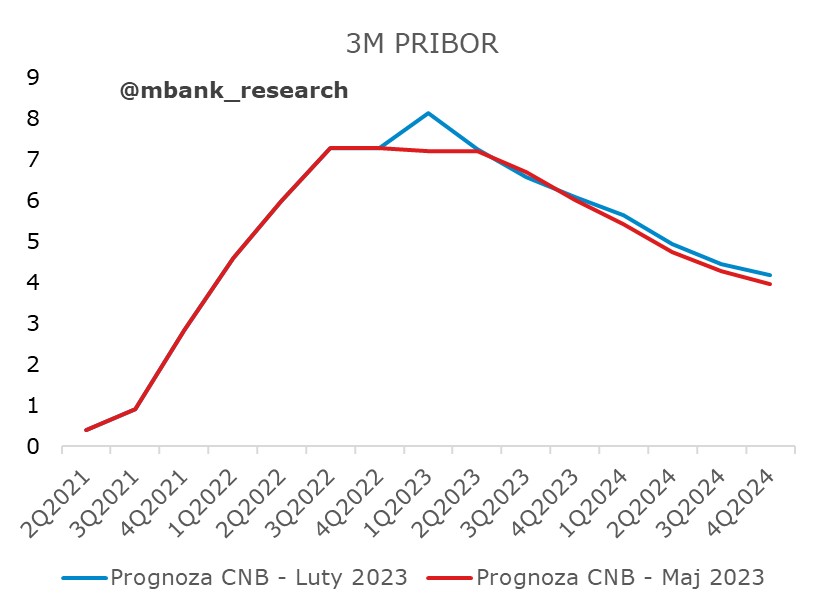

Wraz z posiedzeniem poznaliśmy nowe prognozy analityków czeskiego banku centralnego. Te w kilku fragmentach nie różniły się bardzo istotnie od prognoz opublikowanych w lutym. Ścieżka inflacji pozostała na niemalże tym samym poziomie (lekko wyżej na ten rok). Zbliżona jest też prognozowana ścieżka stóp procentowych (głównie dostosowanie o dane historyczne za 1 kw.). Inflacja będzie więc opadać, ale wciąż pozostanie wysoka (średnio 11,2 r/r w tym roku). W 2024 roku ma już natomiast znaleźć się w celu CNB. Niezmiennie spada też prognozowana stopa procentowa. Tu jednak implikacje modeli CNB, a pogląd decydujących w sprawie stóp zdaje się różnić (za chwilę wrócimy do tej kwestii).

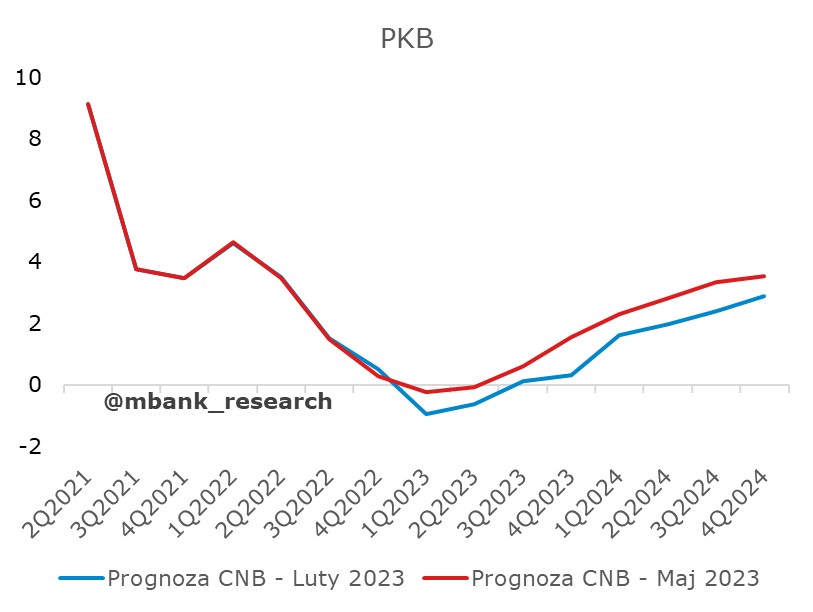

Dobre dane za poprzednie kwartały przełożyły się na wyższą ścieżkę prognozowanego wzrostu PKB. Obecnie analitycy CNB nie zakładają już ujemnej dynamiki dla 2023 roku, a prognozowany wzrost wyszedł na plus (0,5% r/r). Dobre perspektywy ze sfery realnej mogły być jednym z argumentów za podwyżką stóp w oczach niektórych członków. Innym z argumentów mogła być zmiana prognozy w zakresie kursu czeskiej korony. Nowe prognozy wskazały na słabszą koronę w perspektywie najbliższych kilku lat.

Wydaje się jednak, że najwięcej argumentów przyniosły te fragmenty prognozy CNB, których jeszcze nie poznaliśmy. W komunikacie napisano, że na posiedzeniu przedstawiono również dwa inne scenariusze prognozy. Pierwszy z nich zakłada utrzymanie stóp na obecnym poziomie przez dłuższy czas niż w scenariuszu bazowym. Drugi dodatkowo uwzględnia podwyższone oczekiwania inflacyjne. W szczególności ten drugi scenariusz jest chyba traktowany coraz bardziej poważnie przez coraz większą część Zarządu CNB. Wśród ryzyk inflacyjnych podkreśla się ryzyko odkotowiczenia oczekiwań inflacyjnych i związane z tym ryzyko spirali płacowo-cenowej. O odkotwiczeniu oczekiwań mówił też prezes CNB na konferencji: oczekiwania inflacyjne są nadal podwyższone, dlatego stopy będą na obecnym lub wyższym poziomie przez dłuższy czas niż oczekiwano. Do tego dochodzą też ryzyka ze strony ekspansywnej polityki fiskalnej (na to też zwracał uwagę A. Michl). W połączeniu z lepszą perspektywą dla sfery realnej (lepszy PKB), poskutkowało to powrotem do tematu podwyżek stóp.

Komunikat wciąż wskazuje na to, że kolejnym krokiem może być utrzymanie stóp bez zmian lub podwyżka. Do tej pory sądziliśmy, że to tylko komunikacyjna gra CNB - przy tak wysokim poziomie inflacji nie mógł zapowiadać możliwych obniżek. W obliczu tego co wydarzyło się na majowym posiedzeniu zdaje się, że można te zdania traktować jednak coraz bardziej dosłownie. W gronie CNB trwa dyskusja o tym, czy jeszcze podwyższyć stopy procentowe. A. Michl wskazywał, że możliwe jest to nawet na najbliższym czerwcowym posiedzeniu, wbrew oczekiwaniom rynku, który uważa, że stopy osiągnęły już swój szczyt. Na konferencji mocno przebijała się też presja na politykę fiskalną, by była bardziej odpowiedzialna (w domyśle: restrykcyjna).

Nie spodziewamy się, by CNB wrócił do podwyżek stóp w najbliższych miesiącach, ale silniejszy jastrzębi akcent ze strony banku nakazuje nam zmienić optykę co do kolejnych ruchów w zakresie stóp procentowych. Zdaje się, że perspektywa szybszego rozpoczęcia luzowania powoli spada ze stołu. CNB zdecydowanie na pierwszym miejscu stawia swój inflacyjny mandat i w obliczu prognoz - w których gospodarka się nie kurczy, oczekiwania inflacyjne pozostają podwyższone, a polityka fiskalna nie jest wystarczająco restrykcyjna - nie będzie ryzykował obniżkami. Obecnie najbardziej prawdopodobny (w naszej ocenie) scenariusz, to utrzymanie stóp bez zmian do końca roku.