Marzec z pewnością nie był miesiącem przełomowym pod wzgędem publikowanych danych. Niemniej przełomowy nie był również cały kwartał, po którym możemy stwierdzić, iż wzrost PKB powinien utrzymać się w pobliżu poziomów notowanych na koniec ubiegłego roku. Czy jest to zaskoczenie? Niespecjalnie, gdyż taką mamy prognozę. Czy z tyłu głowy liczyliśmy na więcej? Z pewnością jakieś nadzieje były. Ostatecznie jednak to nie jest tak, że obraz w całym minionym kwartale jest kiepski - są również jasne strony. Zapraszamy na podsumowanie.

Zaskoczenia

Jak marcowe dane wypadły na tle oczekiwań rynkowych? Spoglądając na szereg poniższych wykresów dojdziemy do wniosku, iż z największym i w zasadzie jedynym rozczarowaniem mieliśmy do czynienia w przypadku produkcji budowlanej. W porównaniu do konsensusu Bloomberga marzec był najgorszym miesiącem od roku. Co więcej, patrząc na dane roczne można odnieść wrażenie, że poprawa, jaka nastąpiła w pierwszym kwartale, wynikała w zasadzie wyłącznie z efektów bazowych. Nie jest to zbyt optymistyczny wniosek na przyszłość, zwłaszcza pod kątem antycypowanego odbicia inwestycji.

Dobra wiadomość jest taka, że w pozostałych przypadkach znacznych rozczarowań brak. W przypadku inflacji możemy wręcz mówić o lekkiej pozytywnej niespodziance. Przypomnijmy, że ostatecznie inflacja w całym kwartale nie zdołała wybić się powyżej 5%. Pozytywny obraz, zwłaszcza w kontekście polityki monetarnej, płynie też z rynku pracy. Tutaj wzrost wynagrodzeń w ujęciu rocznym okazał się niemalże zgodny z rynkowymi oczekiwaniami. Był to też drugi miesiąc z rzędu z dynamiką poniżej 8%. W przypadku zatrudnienia, choć sam wynik wygląda słabo, także obyło się bez zaskoczeń. Obstawiamy, że w horyzoncie roku obraz zatrudnienia może ulec stopniowej zmianie, choć powrót do wzrostów będzie trudny (o ile w ogóle nastąpi).

Sfera realna: produkcja i sprzedaż

Produkcja przemysłowa (-2,0% r/r --> 2,5% r/r) po miesiącach spadków w ujęciu rok do roku odnotowała wzrost, choć nieco skromniejszy niż wskazywał konsensus.

Spoglądając na dane odsezonowane (własna metoda) wskaźnik spadł o 0,9% m/m. We wszystkich głównych kategoriach w marcu produkcja przemysłowa odnotowała ujemne wartości (dynamicznie), przy czym najwolniej spadało samo przetwórstwo przemysłowe (0,3%).

Produkcja przemysłowa od dłuższego czasu czeka na ożywienie gospodarcze u naszych zachodnich sąsiadów, które zbliża się powolnymi krokami. Jednak do tego równania należy dodać nową i znaczącą zmienną, a mianowicie wojnę celną zainicjowaną przez Donalda Trumpa. Powstaje zatem pytanie, czy sytuacja ta przełoży się na produkcję przemysłową w Polsce. Odpowiedź nie jest jednak taka prosta. Niejednokrotnie pisaliśmy, że obecnie sektory krajowe radzą sobie relatywnie lepiej niż sektory eksportowe, których dynamika pozostaje ujemna. Również w statystyce zamówień widać wyraźną dominację właśnie sektorów krajowych. Czekamy zatem na wzrost zamówień niekrajowych w wyniku ożywienia w Niemczech, co jednak może zostać utrudnione przez wprowadzenie ceł. Polska, będąc częścią globalnych łańcuchów dostaw, dostarcza komponenty i surowce do krajów UE, które następnie eksportują gotowe produkty do USA. Konsekwencją wprowadzenia ceł jest przede wszystkim zwiększenie kosztów importu towarów do USA sprawiając, że produkty importowane stają się mniej konkurencyjne cenowo w porównaniu z lokalnymi obniżając na nie popyt. To z kolei może prowadzić do zmniejszenia popytu na polskie produkty i zmniejszenia liczby nowych zamówień, a tym samym produkcji. Spoglądając na sektory krajowe, również tutaj możliwe są pewne zawirowania. Według EY, amerykańskie cła głównie uderzą w polski przemysł odzieżowy, produkcję skórzaną oraz tekstylną w związku z zalaniem europejskiego rynku przez produkty z Chin czy Wietnamu, które będą szukać nowych rynków zbytu. Nie są to sektory, które w normalnych warunkach kwitłyby biorąc pod uwagę drożejącą pracę. Z drugiej strony produkcja farmaceutyków, metali oraz chemikaliów może zyskać ze względu na dynamiczny wzrost eksportu do Kanady czy Meksyku. Czy tak się stanie? Na to pytanie na tą chwilę nie jesteśmy w stanie odpowiedzieć, gdyż sytuacja związana z cłami nadal jest bardzo dynamiczna. Polecamy natomiast tekst o tym, jak wielowątkowy jest plan przemodelowania globalnego ładu przez USA (link).

Produkcja budowlano-montażowa (0,0% r/r --> -1,1% r/r) po kilku lepszych miesiącach w marcu rozczarowała i odnotowała spadek w porównaniu z marcem minionego roku, co wyraźnie rozminęło się z konsensusem. Patrząc na szczegóły okazuje się, że na plus produkcji (w ujęciu miesięcznym oczyszczonym z czynników sezonowych) w marcu oddziaływały jedynie roboty specjalistyczne. W robotach związanych ze wznoszeniem budynków kontynuowane były spadki, a w przypadku infrastruktury (prace inżynieryjne na wodzie i lądzie) odnotowano tym razem spadek m/m. A zatem wciąż obserwujemy rozdźwięk między trzema sekcjami produkcji budowlanej.

Spoglądając na 3 miesięczną średnią ruchomą produkcji budowlanej oraz na inwestycje za ostatni kwartał 2024 widać powolne ożywienie sektora, choć niestety to głównie efekty bazowe. Liczba pozwoleń na budowę daje jednak nadzieje na żwawszy ruch do przodu. Miesiąc temu pisaliśmy o nowym programie rządowym "Pierwsze klucze". Obejmuje on jedynie rynek wtórny mieszkań lub specyficzny rynek pierwotny domów, a zatem wesprze to raczej branże usługowe z okolic robót wykończeniowych oraz sprzedaż detaliczną, a nie np. stawianie nowych budynków. Nadal nie ma pewności, czy wejdzie on w życie. Do poprawy sytuacji może znacząco się przyczynić zmiana retoryki prezesa NBP, którego komunikat wreszcie skręcił w gołębią stronę, i w którym okno do obniżek stóp zostało otwarte. Obniżki stóp, które spodziewane są w maju, zmniejszą koszty kredytów i zwiększą zdolność kredytową konsumentów, którzy chętniej będą mogli sięgać po kredyty hipoteczne. Być może od samej skali cięcia ważniejszy jest obrany kierunek na obniżki.

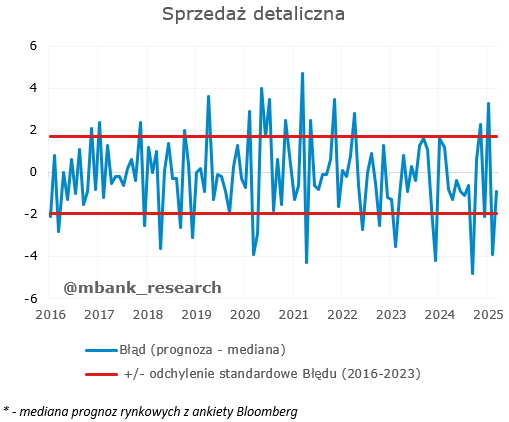

Sprzedaż detaliczna (-0,5% r/r --> -0,3% r/r) drugi miesiąc z rzędu odnotowała niewielki spadek w ujęciu rok do roku, odbiegając tym samym od konsensusu, który wskazywał na niewielką, ale dodatnią dynamikę. W minionym roku sprzedaż po spadku dość szybko odbiła, tym razem jednak nie ma to miejsca. Na ujemną dynamikę agregatu niewątpliwie miał wpływ znaczący spadek sprzedaży żywności, napojów i wyrobów tytoniowych aż o 9,4% r/r. W tym miejscu należy jednak podkreślić, iż w bieżącym roku Wielkanoc wypadła późno - końcówka kwietnia, podczas gdy rok wcześniej w marcu, tworząc wysoką bazę. Niewątpliwie niższy realny wzrost wynagrodzeń również dołożył swoje, ale to będzie jeszcze ciążyć przez kilka miesięcy.

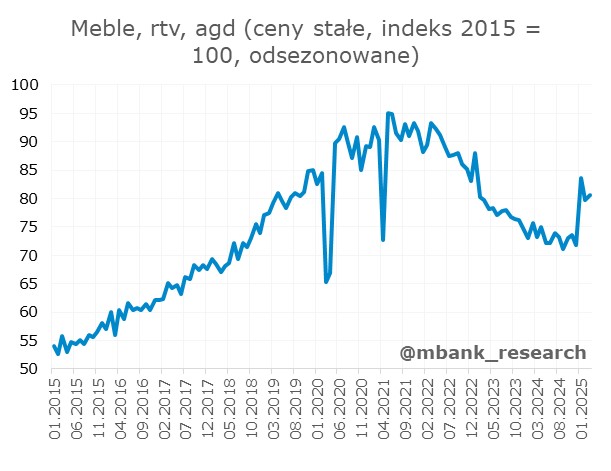

Szczegóły za marzec pokazały wzrost sprzedaży na poziomie 0,1% (skupiamy się tutaj na miesięcznych danych odsezonowanych), a największy wzrost miał miejsce w kategorii "pojazdy samochodowe, motocykle i części" - w branży, która różnie sobie radziła w ostatnich miesiącach. Warto zwrócić również uwagę na odbicie sprzedaży dóbr trwałych, tj. dóbr mebli, RTV i AGD, która miesiąc wcześniej odnotowała znaczący spadek. Natomiast popyt na "prasę, książki" oraz "farmaceutyki, kosmetyki, sprzęt ortopedyczny" spadł.

Marcowe dane zamykają pierwszy kwartał 2025. Biorąc pod uwagę cały ten okres, sprzedaż detaliczna wzrosła jedynie o 1,4% w porównaniu do pierwszego kwartału 2024, który przypomnijmy obejmował Wielkanoc. Z perspektywy roku nie ma to znaczenia, ale jednak z perspektywy kwartału ma. Przed wyciąganiem pochopnych wniosków o kolejnej słabości konsumpcji proponujemy poczekać do maja, kiedy będzie można ocenić wolumen sprzedaży za kwiecień.

Rynek pracy i inflacja

Zatrudnienie (-0,9 r/r --> -0,9 r/r) utrzymuje miarowe spadki, z dokładnością do 3 miejsca po przecinku. Na nieco niższej dynamice wylądowaliśmy w styczniu (zmiana próby), po czym już w zaktualizowanej zbiorowości firm nadal miejsc pracy ubywa (wykres). Trajektoria jest identyczna jak w 2023 i 2024 roku. Bez względu na wynik wzrostu PKB, zatrudnienie w sektorze przedsiębiorstw w zasadzie obniża się w każdej nowej próbie przedsiębiorstw w tym samym tempie. Jeszcze kilka miesięcy temu można było stawiać przypuszczenie, że jest zbyt wcześnie, aby popyt na pracę zareagował na zmiany w gospodarce. Obecnie chyba coraz bliżej akceptacji nowej rzeczywistości, w której popyt na pracę będzie rósł w luźniejszym związku ze wzrostem PKB w sytuacji, kiedy będzie on w większej skali oparty na akumulacji kapitału zwiększającego produktywność pracy (wzrost intensywny, a nie ekstensywny).

Nasz scenariusz na kolejne lata dla zatrudnienia to spadki. Liczba osób zdolnych do pracy będzie się zmniejszać (podaż), jednocześnie firmy ograniczać będą popyt na pracę (automatyzacja). Niewiadomą po stronie podaży jest migracja. Niewiadomą po stronie popytu są nowe gałęzie gospodarki, które wykwitną w wyniku restrukturyzacji. O ile scenariusz nasz wydaje się oczywisty (lub przynajmniej logiczny) dla zatrudnienia w całej gospodarce, nie musi to być prawdziwe dla sektora przedsiębiorstw. Dlaczego? Bo jeśli źródłem wzrostu płac w długim okresie jest poprawa produktywności, a produktywność większych firm rośnie szybciej, to sektor przedsiębiorstw powinien "zbierać" coraz większą grupę pracowników. Z jednej strony działać tu będzie zanik firm najmniejszych, fuzje i przejęcia a także większa zdolność większych firm do kreowania etatów i przyciągania pracowników (wspomniane już wyższe płace). W takim ujęciu sektor 9+ będzie skupiał coraz więcej pracujących w gospodarce. Oznacza to, że przy spadku zdolnych do pracy (demografia), sektor 9+ może się nawet rozwijać, powiększając swój udział. Może, ale nie musi, gdyż jednocześnie możemy wyobrazić sobie scenariusz, że firmy duże automatyzują się jeszcze szybciej. Póki co bardziej podoba nam się pierwsza możliwość.

Wynagrodzenia (7,9% --> 7,7% r/r) w marcu po raz kolejny spowolniły. Miary impetu powoli opadają, a kluczowy wskaźnik po wyłączeniu wahliwych sektorów B i D (górnictwo i wytarzanie energii) zachowuje się wręcz bardziej niż wzorowo (wykres ostatni z prawej) gubiąc impet do poziomów niższych niż przed pandemią.

Spojrzenie na fundusz płac również pokazuje wyraźne hamowanie. W ujęciu realnym dynamika tego wskaźnika jest w zasadzie równa (lub nieco niższa) od wzrostu produktywności. W tym roku czekają nas jeszcze pewne niewielkie przyspieszenie, gdy inflacja po drodze "zgubi" około 2pp, a nominalna dynamika wynagrodzeń obniży się o mniej. Trudno będzie jednak argumentować, że 3-4% wzrost realnego funduszu płac odbiega od wzrostu produktywności. Długoterminowo więc problem inflacji od strony rynku pracy wydaje się rozwiązany. Pozostaje uważne śledzenie wzrostu produktywności. W tym momencie uważamy, że czekają nas w tej mierze pozytywne niespodzianki.

Inflacja (4,9% r/r --> 4,9% r/r) utrzymała ten sam poziom po raz trzeci z rzędu. Szanse na przekroczenie 5% w I kwartale, jeszcze całkiem spore na przełomie roku, okazały się przeszacowane, do czego naszym zdaniem przyczyniły się: 1) rewizja koszyka, 2) relatywnie niskie ceny żywności, 3) dużo niższy impet inflacji bazowej mimo zmian w stawkach akcyzy. Temu ostatniemu należy się w przypadku inflacji najszerszy komentarz. Otóż impet ten systematycznie spada i w ostatnim miesiącu osiągnął +0,2%, a więc wartość w zasadzie spójną z celem inflacyjnym. Jeśli nic się nie będzie zmieniać na gorsze (tj. impet nagle nie zmieni kierunku - a jest to raczej mało prawdopodobne) stopniowo wskaźnik roczny inflacji bazowej spadnie do 2,5%, być może już nawet w tym roku. Ryzyka dla inflacji usługowej przemijają, a ryzyka dla inflacji towarowej (bez paliw i energii) zostały zagospodarowane w krótkim i średnim terminie przez wojny handlowe. To właśnie ten horyzont czasowy, kiedy większa podaż (głównie spoza Europy) będzie poszukiwała większego popytu. Aby go znaleźć konieczne będą bardziej korzystne oferty cenowe. W dłuższym terminie kwestia inflacji towarowej jest w naszym odczuciu niejasna, a ryzyka bardziej zrównoważone, nawet z przeważeniem ku wzrostowym. Dlaczego? Przemodelowanie łańcucha dostaw z optymalnego kosztowo sprzed wojen celnych do optymalnego kosztowo w trakcie wojen celnych lub/i "bezpiecznego" podniesie ceny i dostępność towarów. Nie jest to jednak naszym zdaniem czynnik, który będzie brany pod uwagę przy kolejnych decyzjach RPP.

Co słychać w podaży pieniądza?

Podaż pieniądza M3 (9,1% r/r --> 10,3% r/r) odnotowała solidny przyrost w marcu (najwyższa dynamika roczna od 2021 roku), który przewyższył nieco rynkowy konsensus. Analizując od strony czynników kreacji pieniądza największy wpływ na wzrost w ujęciu miesięcznym miało zadłużenie netto sektora centralnego z tytułu emisji papierów skarbowych oraz aktywa zagraniczne netto. Jednocześnie warto zaznaczyć pokaźny przyrost po stronie należności sektora bankowego w postaci kredytów - głownie po stronie instytucji finansowych, choć trzy grosze dołożyły też gospodarstwa domowe i przedsiębiorstwa niefinansowe. Podobnie jak w ubiegłym roku, w tym roku marzec również przyniósł istotny spadek podaży pieniądza po stronie należności krajowych MIF wobec podmiotów innych niż MIF i rząd (17 mld zł). Jest to efekt zapadalności papieru PFR0325. Wyczekiwanego przełomu w kredytach inwestycyjnych nie ma. Ich dynamika stabilizuje się na relatywnie niskich, jednocyfrowych poziomach.

Stopy procentowe i ruchy RPP

Od pewnego czasu podkreślaliśmy, że do obniżek stóp procentowych potrzebne są odpowiednie wyniki głosowania, zaś makroekonomiczne okno do dostosowania kosztu pieniądza jest otwarte. Prezes Glapiński w zasadzie zapowiedział obniżki stóp procentowych w maju (50pb) i czerwcu (50pb) o ile "nic w danych się nie zmieni". Patrząc właśnie na dane można spokojnie odpowiedzieć, że nic w nich się nie zmieniło, a dotychczasowe trendy zostały utrzymane. Presja płacowa i inflacyjna opadają a dane realne nie rozpieszczają (tj. gospodarka utrzymuje bardzo umiarkowany wzrost, ale się nie rozpędza). Wnioskując po wypowiedziach członków RPP można stwierdzić, że co najmniej piątka jest gotowa już w maju głosować nad obniżkami stóp. Resztę zachęcić może bardzo kierunkowe stanowisko prezesa Glapińskiego (choć i tak przy wyniku 5:5 będzie on miał decydujący głos). W komunikacji RPP raczej dominować będzie narracja o dostosowaniu stopy procentowej, a nie cyklu. Uważamy, że po tym dostosowaniu RPP poczeka na dalszy rozwój wydarzeń do przełomu roku, po czym jeszcze 75pb obniżek może się pojawić. Nie mamy przekonania, że rynek właściwie wycenia poziom stopy docelowej (3,5%). Środowisko inflacyjne w 2026 roku, a właściwie jego perspektywa na 2027 i 2028 rok, mogą już być inne, a utrzymanie stopy procentowej na przynajmniej lekko dodatnim poziomie kluczowe dla przyhamowania inflacji do poziomów wyznaczonych celem NBP.