Jeszcze 6 lat temu nikt nawet nie pomyślałby, albo w zasadzie bałby się pomyśleć, o deficycie budżetowym przekraczającym 6% PKB. Dzisiaj, jakkolwiek to nie zabrzmi, jest to normą, przynajmniej przez pewien czas. Można powiedzieć, że reakcja rynku na taki rozrost deficytu nie jest jakaś przerażająca, za co naszym zdaniem odpowiada to co dzieje się w innych krajach - wszechobecna ekspansja fiskalna. Co jednak doprowadziło to takiej sytuacji i czego oczekiwać dalej?

Na początku chcemy zaznaczyć, że analizie poddaliśmy wydatki oraz dochody całego sektora instytucji rządowych i samorządowych zgodnie z metodologią Eurostatu. Jest to więc tak zwany sektor general government. Celem niniejszej analizy było sprawdzenie, na faktycznych liczbach, a nie tylko domysłach i doniesieniach medialnych, co tak naprawdę doprowadziło do rozdmuchania deficytu w ostatnich kilku latach.

Na wstępie też wypada się wytłumaczyć dlaczego za podstawę diagnozy obraliśmy miernik względny, czyli odniesienie do PKB. Jest to przede wszystkim miara bardziej wygodna. Gdybyśmy mieli analizować jedynie strumienie nominalne w walucie krajowej, pokazywalibyśmy tylko wzrosty. To zupełnie naturalne, że przy wzroście gospodarki nominalnie rośnie skala produktu krajowego, która "przepływa" przez budżet. Wygodniej jest więc zastosować jakiś punkt odniesienia, czyli jednak brać poprawkę na wielkość gospodarki. Stąd właśnie odniesienie do PKB. W tym sensie wspomniany przepływ może poruszać się w rożnych kierunkach, w zależności od tego, czy rząd wydaje szybciej, czy wolniej od tego jak rośnie gospodarka. Oczywiście sceptycy zarzucą tu, że w ten sposób liczone wydatki spadać mogą w wyniku a) racjonalizacji wydatków, b) wyrastania z wydatków (zmniejszenia ich roli w nominalnym PKB w wyniku szybkiego wzrostu). Jak zobaczmy w toku analizy, nie ma się czego obawiać, bo w badanym okresie kierunek dla wydatków był jednoznaczny.

Wypada też wytłumaczyć się dlaczego nieco po macoszemu traktujemy sferę dochodową. Otóż przede wszystkim dlatego, że w agregacie nie dochodziło tam do spektakularnych zmian, a dywagacje dotyczące ściągalności podatków zostawiamy specjalistom w tej dziedzinie. Nie chcemy się wypowiadać w tematach, które nie są bezpośrednio obserwowalne. Elementy, na które zwrócimy uwagę w analizie, są bezpośrednio obserwowalne i w tym tkwi ich zaleta.

Wyższe wydatki, a nie niższe dochody

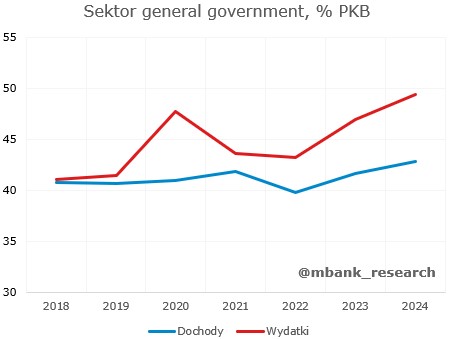

Jako punkt startowy analizy przyjęliśmy 2018 rok, kiedy to budżet był niemalże zbilansowany: wydatki były prawie równe dochodom. Była to w zasadzie pierwsza taka sytuacja w historii. Wcześniej nie zdołaliśmy zbliżyć się do neutralnego poziomu. Tym samym w tamtym okresie Polska spełniała reguły fiskalne narzucane przez Komisję Europejską - deficyt nie większy niż 3% PKB, zaś dług nie większy niż 60% PKB. Tymczasem obecnie jesteśmy na ścieżce, aby nie tylko deficytowy limit, ale i ten dotyczący długu został przekroczony, do czego dojdzie być może jeszcze w tym roku.

Na wykresie od razu rzuca się w oczy, że o ile baza dochodowa budżetu była w odniesieniu do PKB względnie stabilna (stąd już wiadomo, że interesuje nas on w niewielkim stopniu, zwłaszcza że od czasu Polskiego Ładu nie odnotowaliśmy solidnych zmian systemowych), wydatki powoli lecz systematycznie rosły i to one odpowiadają za nierównowagę w budżecie. Pozostanie w perspektywie lotu ptaka byłoby jednak zbyt proste, więc zejścia głębiej dokonaliśmy na podstawie rozbicia wydatków sektora general government według funkcji (COFOG).

Trzech jeźdźców wydatkolipsy

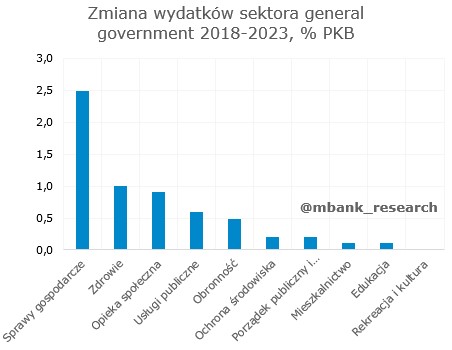

Okazało się, iż na wyższe wydatki wpływ mają trzy elementy: sprawy gospodarcze, zdrowie oraz opieka społeczna. Łącznie te trzy kategorie odpowiadają za blisko 3/4 wzrostu wydatków w tym okresie. Warto zauważyć, że do 2023 roku wydatki na obronność zwiększyły się ledwie symbolicznie (0,5% PKB). Tym samym, biorąc pod uwagę plany wydatkowe, można śmiało oczekiwać, że za kilka lat przyrost tej kategorii wydatków będzie znacznie większy. Żeby nie zwiększać deficytu jeszcze bardziej, wówczas na inne sfery gospodarki będzie trzeba wydawać mniej (względem PKB).

Prześledźmy po kolei co działo się w kategoriach, które pompowały wydatki publiczne.

Sprawy gospodarcze. Tu w oczy rzuca się przede wszystkim jeden czynnik - paliwa i energia. Nakłady w tej części budżetu wzrosły niemalże trzykrotnie w 2022 roku, w porównaniu do roku 2021. Z kolei wzrost w latach 2021-2023 był ponad czterokrotny. Nie trudno domyśleć się co stało za taki obrotem sprawy. Wojna w Ukrainie spowodowała znaczące wzrosty cen nośników energii, co przełożyło się na istotny wzrost kosztów zakupu. Jednocześnie sytuacji nie pomagała deprecjacja złotego. Częściowo odbiło się to również w nakładach przeznaczonych na transport. Co dokładnie wchodzi w skład paliw i energii? Znajdziemy tutaj: węgiel i inne paliwa stałe, ropę naftową i gaz ziemny, energię jądrową, elektryczność, energię nieelektryczną oraz inne typy paliw. Niestety nie potrafimy dokonać dezagregacji na takim poziomie szczegółowości, gdyż nie dysponujemy danymi.

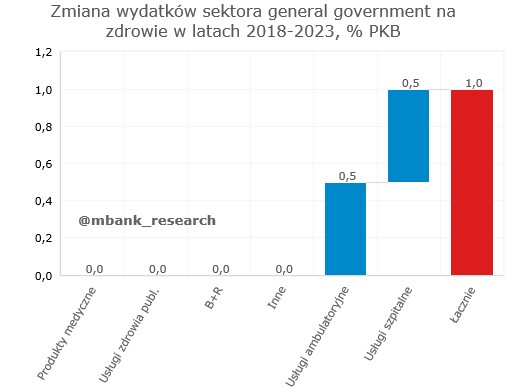

Zdrowie. Tu wydatki zwiększano jedynie w dwóch sekcjach i to o ten sam rząd wielkości. Z jednej strony może wydawać się to oczywiste z uwagi na proces walki z pandemią, która odcisnęła swoje piętno w analizowanym okresie. Niemniej szczegóły pokazują nieco bardziej zniuansowany obraz.

Po pierwsze, nakłady na usługi ambulatoryjne zaczęły rosnąć żwawiej dopiero w 2021 roku. Po chwili zastanowienia wydaje się, że można znaleźć przyczynę. Po pandemii, albo bliżej jej końca, zaczynało pojawiać się zjawisko tzw. long COVID, które mogło zwiększyć zapotrzebowanie na ten typ leczenia. Ponadto, w trakcie pandemii możliwość leczenia się na coś innego niż COVID była utrudniona, więc poniekąd można domyślać się, że wyższe nakłady w tej kategorii w okresie po pandemii mogły odzwierciedlać chęć "nadrobienia zaległości" w leczeniu innych schorzeń.

Po drugie, nakłady na usługi szpitalne rosły systematycznie co najmniej od 2016 roku, kiedy to wydawano na ten cel 2,8% PKB. W roku 2019, a więc przed pandemią, wzrosły one do 3,1% PKB. Natomiast w roku 2023 wyniosły 3,5% PKB. W tym świetle można dojść do wniosku, że pandemia mogła jedynie nieco przyspieszyć trwający trend, niemniej prawdopodobnie nie wykreowała go od zera.

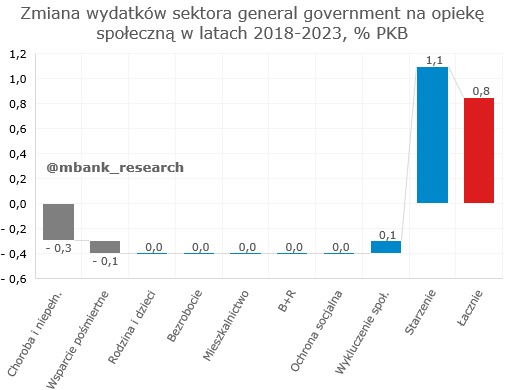

Nakłady na opiekę społeczną. Tu za wzrost odpowiadają nakłady skierowane niemalże wyłącznie na cele związane ze starzeniem społeczeństwa. Wyróżnić możemy tutaj dwa okresy. Pierwszym są lata 2019-2020, kiedy to rząd po raz pierwszy zdecydował się wypłacić tzw. 13 emeryturę, co zauważalnie podbiło nakłady tej sekcji o blisko 1% PKB do 10% PKB w 2020 roku. Następnie, po okresie umiarkowanego spadku wynikającego z silnie rosnącego nominalnego PKB, nastąpiło przyspieszenie wydatków w tej kategorii do ponad 10% PKB w 2023 roku. Był to z kolei efekt podwojenia płatności w ramach 14 emerytury, którą z kolei wprowadzono po raz pierwszy w 2021 roku.

Na uwagę zasługuje również odnotowanie spadku o 0,3% PKB nakładów na osoby chore oraz te z niepełnosprawnościami. Co więcej, to nie jest tak, że rząd w 2023 roku postanowił uciąć finansowanie na ten cel (cały czas mówimy tutaj o względnym ucięciu w relacji do PKB). Spadki nakładów tej kategorii postępowały systematycznie od co najmniej 2016 roku, kiedy wynosiły 2,5% PKB. Z kolei w 2023 roku wartość ta wyniosła już tylko 1,9% PKB. W porównaniu z innymi państwami Polska na tym tle wygląda gorzej od medianowego kraju w UE (2,2% w 2023 roku). Jednocześnie warto zauważyć, że jeszcze w 2017 roku Polska na ten cel wydawała więcej niż mediana w UE (2,4% vs. 2,2%).

Trzeba jednak nadmienić, że ogólne wydatki na opiekę społeczną w Polsce w relacji do PKB nie są nadmierne. W 2023 roku wydaliśmy na ten cel 16,9% PKB - dokładnie tyle wynosiła mediana dla krajów UE. Ich struktura to już bardziej kwestia decyzji politycznych, czy też specyfiki krajowej. Nie jest to nasz przedmiot zainteresowania w tym artykule.

Perspektywy budżetu dość mgliste

Ubiegłoroczny deficyt przekraczający 6% PKB nie był naszym zdaniem jednorazowy. W tym roku spodziewamy się jedynie marginalnie lepszego rezultatu. Jednocześnie wątpimy, że przed 2028 rokiem Polska będzie w stanie obniżyć deficyt do poziomu zgodnego z regułami fiskalnymi KE. Jednocześnie relacja długu do PKB może przekroczyć 60% już w tym roku, a z pewnością sztuka ta "uda się" w 2026 roku. Tym samym najdalej przyszły rok będzie momentem, w którym Polska złamie obydwa limity fiskalne KE - deficyt oraz dług.

Czy to coś strasznego? Jeszcze dekadę temu tak pewnie byśmy napisali. Dzisiaj spoglądamy na to, co dzieje się w pozostałej części Europy. Wniosek? KE stała się zdecydowanie bardziej pobłażliwa, na co uwagę zwracają inwestorzy finansujący deficyty. W tym świetle Polska nie wyróżnia się negatywnie na tle innych państw. Tym samym nie wydaje nam się, iż z tego tytułu mogą nadejść problemy budżetowe. Sytuacja mogłaby ulec zmianie w momencie, kiedy inne kraje wejdą śmielej na ścieżkę konsolidacji fiskalnej, podczas gdy Polska pozostałaby na obecnym kursie. Nie jest to jednak nasz bazowy scenariusz.