Notowania EURPLN w ostatnich miesiącach zmieniały się nieznacznie, co po części wynikało z zachowania EURUSD. Na początku roku złotego wspierała jastrzębia retoryka Narodowego Banku Polskiego, która jednak prysnęła wiosną. Na horyzoncie w dalszym ciągu dostrzegamy czynniki przemawiające za osłabieniem złotego. Momentem kulminacyjnym może okazać się kampania do wyborów parlamentarnych w 2027 roku.

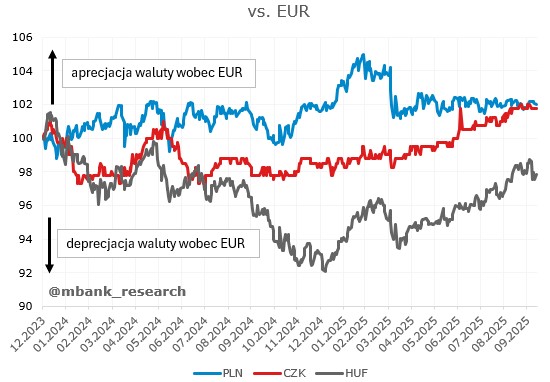

Od 2024 roku notowania głównych walut regionu CEE poddane były sporym perturbacjom. Skala zmian była jednak zróżnicowana między krajami. Najwięcej spokoju obserwowaliśmy w przypadku waluty Czech, gdzie bank centralny kontynuował cykl luzowania polityki pieniężnej. Z kolei forint jak i złoty żyły swoim życiem. Jesienią 2024 roku jasno widać było wpływ różnych kierunków polityki monetarnej w Polsce jak i na Węgrzech. Gdy na Węgrzech stopy procentowe zostały wówczas już mocno zredukowane, nad Wisłą nikt w banku centralnym nie myślał o wznowieniu cyklu obniżek stóp.

Na poniższym wykresie dość dobrze widać jaki wpływ na notowania waluty mają stopy procentowe. Od początku 2024 roku złoty, z drobnymi wyjątkami, radził sobie najlepiej. To szło w parze z jastrzębią retoryką NBP oraz gołębim podejściem w pozostałych bankach centralnych. Sytuacja zmieniła się na początku kwietnia, kiedy to prezes Glapiński zapowiedział powrót do obniżek stóp procentowych, a obietnicę zrealizował miesiąc później. W rezultacie na złotym nastąpiło gwałtowne dostosowanie. Złoty osłabił się i od tego czasu notowania EURPLN są stabilne.

Jaki czynniki mogą oddziaływać w stronę osłabienia złotego w kolejnych kwartałach?

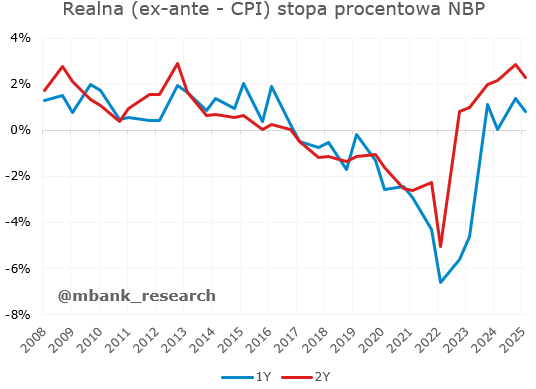

Po pierwsze, zachowanie stopy realnej. Mamy tutaj na myśli stopy ex-ante, czyli liczone na podstawie prognozowanej inflacji i bieżącej stopy referencyjnej. Jako prognozy inflacji przyjęliśmy wartości opracowywane przez NBP w dwóch edycjach: marcu i lipcu. W ten sposób otrzymujemy realną stopę w horyzoncie jednego roku oraz dwóch lat. Co wynika z poniższego wykresu?

Przede wszystkim rzuca się w oczy okres, w którym to stopy realne obniżyły się poniżej zera. Oznacza to, że polityka monetarna stała się wyraźnie ekspansywna mniej więcej w 2017 roku i taki stan rzeczy trwał w najlepsze do momentu rozpoczęcia agresywnych podwyżek kosztu pieniądza przez bank centralny. Następnie, przy stopniowym stabilizowaniu inflacji, nastąpił wzrost stóp realnych, które aktualnie znajdują się na względnie wysokich pułapach. Czego oczekujemy dalej? Zakładamy, że NBP jeszcze obniży stopy, a inflacja w przyszłym roku może okresowo podskoczyć (nasza aktualna prognoza). Wówczas stopy realne obniżą się. Z punktu widzenia inwestora finansowego taka zmiana może okazać się czynnikiem nieco zniechęcającym do lokowania środków w krajowej walucie.

Po drugie, wyzwania po stronie polityki fiskalnej. Nie jest to oczywiście nowy temat, ale naszym zdaniem z biegiem czasu będzie bardziej istotny. O czym dokładnie mowa? Wielokrotnie powtarzaliśmy, że politykę fiskalną należy rozpatrywać w ujęciu względnym. Innymi słowy, jeśli wszystkie kraje mają duży deficyt, wówczas nie jest on specjalnie problematyczny – żadna gospodarka nie będzie specjalnie za to "karana". Problem pojawia się, gdy globalną tendencją jest wejście na ścieżkę konsolidacji fiskalnej, a jeden kraj pozostaje w starym reżimie. To rzecz jasna porównanie do aktualnej sytuacji Polski - rząd nie zakłada zauważalnej konsolidacji w 2026 roku - deficyt sektora rządowego i samorządowego utrzyma się powyżej 6%. Między innymi z tego tytułu – z uwagi na brak zaprezentowania wiarygodnej ścieżki redukcji deficytu - zarówno Fitch jak i Moody's obniżyły perspektywę dla oceny kredytowej w walucie zagranicznej.

W oczach agencji ratingowych, wiarygodności rządu w zakresie konsolidacji fiskalnej nie wzbudzają tarcia na linii rząd-prezydent, których świadkami byliśmy w ostatnim czasie. Mowa głównie o twardych zapowiedziach prezydenta Nawrockiego, iż ten nie podpisze żadnych projektów ustaw podnoszących podatki dla gospodarstw domowych. Tym samym, chcąc ograniczać deficyt, rząd ma w zasadzie dwie opcje. Z jednej strony może próbować zwiększać podatki dla sektora przedsiębiorstw. Przy takich decyzjach nie można wykluczyć weta prezydenta, zwłaszcza jeśli ten będzie przekonany, iż podwyżki takie dotkną następnie konsumentów. Z drugiej strony istnieje zawsze opcja redukcji wydatków, choć w obecnym środowisku może być to wyzwaniem. Tymczasem na horyzoncie pojawiają się wybory, czyli kolejny punkt ryzyka dla złotego.

Więcej na tematy fiskalne pisaliśmy w niedawnym komentarzu, do którego lektury zachęcamy.

Po trzecie, kalendarz wyborczy. Gdy jesienią 2023 roku wynik wyborów parlamentarnych umożliwił utworzenie rządu, rynki finansowe zareagowały z dużym optymizmem. Widoczne to było w cenach akcji, obligacji, ale także na kursie walutowym. W opinii inwestorów koniec rządów zjednoczonej prawicy był wydarzeniem pozytywnym. Czy zatem w razie przegranej koalicji rządzącej należy spodziewać się odwrotnej reakcji? Jest to możliwe, choć od tego czasu sporo zmieniło się. Mowa choćby o nadziejach dotyczących ograniczenia deficytu budżetowego, które pod rządami obecnej władzy... pozostały tylko nadziejami. Zresztą, obydwa ostatnie rządy nie podejmowały kroków w celu ograniczenia zadłużenia finansów publicznych. Było to albo powodowane preferencjami obu formacji, albo koniecznością (tu wypada wymienić wydatki zbrojeniowe), albo połączeniem tych dwóch elementów. Bez względu na faktyczną kompozycję powodów, istotne i szybkie obniżenie wydatków publicznych lub podwyżki podatków będą trudne do przeprowadzenia.

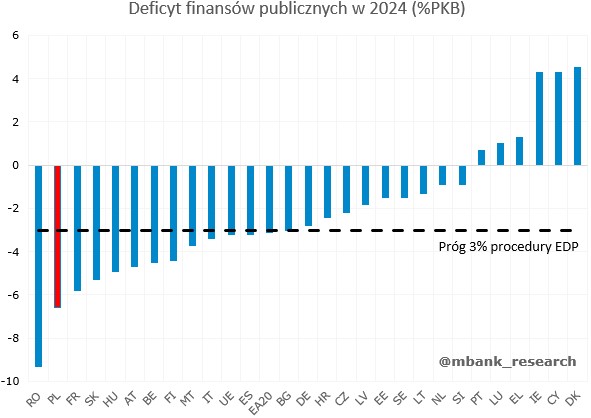

W tym świetle obniżka perspektywy przez agencje ratingowe sygnalizuje to ryzyko. Co więcej, przed wyborami parlamentarnymi zaplanowanymi na 2027 rok możliwa jest większa ekspansja fiskalna. Takie wnioski można wysnuwać po słowach prezydenta Nawrockiego, który nie tylko zapowiada sprzeciw podwyżkom podatków dla gospodarstw domowych, ale też proponuje własne rozwiązania wręcz obniżające dla nich obciążenia podatkowe, zdając sobie doskonale sprawę, że wśród obietnic koalicji rządzącej była obniżka kwoty wolnej od podatku, na którą – patrząc na problem stricte od strony fiskalnej – raczej nie ma przestrzeni. Tymczasem presja ze strony KE, aby ograniczać deficyty, zacznie narastać, zwłaszcza jeśli inne kraje będą spełniać wymagane progi 3% dla deficytu (między innymi Dania, Irlandia, Cypr, Grecja, Portugalia, Szwecja – własną opinię można wyrobić sobie na podstawie załączonego rysunku). Pewnym ratunkiem może być tutaj tzw. klauzula wyjścia, umożliwiająca zwiększenie deficytu o 1,5% PKB rocznie (na wydatki zbrojeniowe) do końca 2028 roku. Podsumowując wątek fiskalny, jeśli Polska stałaby się samotnym liderem pod względem rozdętego deficytu budżetowego, taka sytuacja mogłaby prowadzić do wzrostu ryzyka fiskalnego. Taki wzrost korespondowałby z wyższymi rentownościami obligacji skarbowych (wyższa premia za ryzyko), które byłyby konieczne, aby przyciągnąć chętnych do inwestowania w krajowy rynek długu.

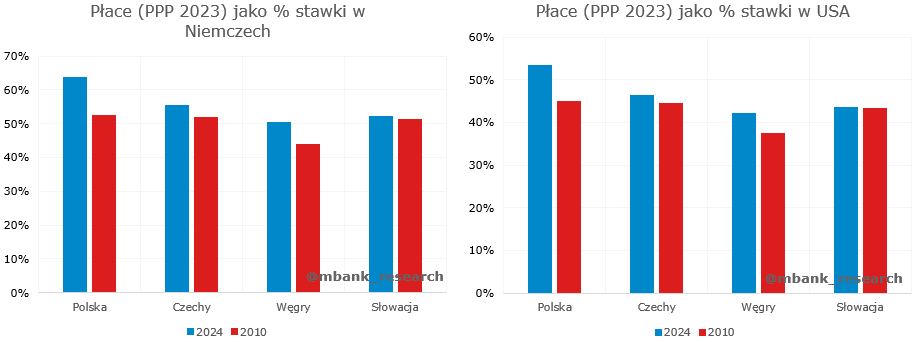

Po czwarte, długoterminowe siły. Choć z pozoru może to brzmieć nieco tajemniczo, niemniej tak naprawdę jest to dość oczywiste. Mianowicie, Polska dokonała na przestrzeni ostatnich trzech dekad dużego postępu, co widoczne jest we wzroście zamożności społeczeństwa. Niemniej jak to zwykle w ekonomii bywa, każdy medal ma dwie strony. Z jednej strony powinniśmy naturalnie cieszyć się z tego, że średnio Polak zarabia coraz więcej i jest w stanie pozwolić sobie w związku z tym na coraz więcej – doskonale pokazują to statystyki dotyczące choćby rankingów międzynarodowych dot. PKB per capita w parytecie siły nabywczej; oczywiście w ślad za tym idą też wyższe płace. Z drugiej strony, dla inwestora zagranicznego, oznaczać to może potencjał na spadek konkurencyjności krajowej gospodarki pod względem płacowym.

Z danych Eurostat wynika, że na przestrzeni ostatnich kilkunastu lat Polska najmocniej zredukowała lukę płacową względem gospodarki niemieckiej (europejski benchmark). W Czechach i na Węgrzech progres okazał się zauważalnie mniejszy. Sądzimy, że stopniowe znikanie konkurencyjności kosztowej polskiej gospodarki może oddziaływać w stronę deprecjacji krajowej waluty w długim okresie. Sygnalizować może to także niższą naturalną stopę procentową oraz niższy potencjalny wzrost PKB w kolejnych latach.

Niemniej osłabienie konkurencyjności pod względem kosztowym nie musi wcale oznaczać czegoś złego w gospodarce. Do pewnego momentu każdy kraj może konkurować kosztowo, ale w pewnym momencie warto szukać przewag konkurencyjnych gdzieś indziej. Chodzi nam głównie o konkurencyjność jakościową, na którą składa się postęp technologiczny. Jest to tym bardziej ważne w polskim środowisku z uwagi na niekorzystne trendy demograficzne, które dodatkowo mogą wywierać presją na wzrost wynagrodzeń. Tymczasem tak się składa, że znajdujemy się w momencie (potencjalnych) znacznych zmian z uwagi na coraz bardziej wszechobecną sztuczną inteligencję lub znaczącą automatyzację procesów/produkcji dokonywaną właśnie z uwagi na niższą dostępność pracowników i ich wyższy koszt. Odpowiednia adopcja rozwiązań tego typu może pozwolić zyskać Polsce inną niż kosztowa przewagę konkurencyjną. Jednym słowem, Polska może przeciwdziałać efektom kurczącej się przewagi w postaci konkurencji kosztowej, co może ograniczać wynikającą z tego stopniową deprecjację waluty krajowej.

Pozostając jeszcze na chwilę w orbicie konkurencyjności, warto wspomnieć, że w ostatnim czasie doszło do znaczącej aprecjacji złotego liczonej w REER, czyli realnym, efektywnym kursie walutowym (wykres). Dlaczego to jest ważne i dlaczego warto na to patrzeć. Otóż REER mierzy całkowitą atrakcyjność polskich towarów dla odbiorców zagranicznych, kwantyfikując zarówno sam kurs nominalny, ceny towarów oraz zróżnicowanie geograficzne eksportu (wyższą wagę mają kursy względem walut, z którymi wymiana handlowa jest większa). W tym kursie jak na dłoni widoczne jest skokowe i szybkie osłabienie konkurencyjności. W tym kontekście nominalnej osłabienie krajowej waluty sprzyjałoby powrotowi do bardziej neutralnych poziomów. Drugą drogą jest deflacja/bardzo niska inflacja sprzedawanych towarów. Wtedy jednak dostosowanie ma uciążliwy charakter, który znacząco odczują zarówno firmy, jak i konsumenci. Uważamy, że bardziej prawdopodobne jest dostosowanie nominalne. W obecnych warunkach makro i przy znaczącej stymulacji fiskalnej na dewaluację wewnętrzną raczej brakuje miejsca (i powinniśmy się z tego cieszyć).

Przedstawione w powyższym tekście czynniki skłaniają nas do prognozowania stopniowej deprecjacji złotego względem euro w stronę 4,40 w przyszłym roku. Jednocześnie zdajemy sobie sprawę, że jakiekolwiek gwałtowne ruchy wzrostowe na EURPLN mogą być "zarządzalne" choćby przez NBP czy Ministerstwo Finansów.