Relacja aktualnego prezydenta USA Donalda Trumpa z szefem Rezerwy Federalnej Jerome Powellem, mówiąc delikatnie, nie należy do najlepszych. W ostatnim czasie można było uświadczyć kolejnej eskalacji napiętych stosunków, a to wszystko rzuca się coraz dłuższym cieniem na wiarygodność amerykańskiego banku centralnego. Czy faktycznie przed Fed stoi takie ryzyko? Co w zasadzie mogłoby to oznaczać? Jak może reagować rynek? Między innymi na te pytania staramy się odpowiedzieć w poniższym tekście.

W teorii polityka każdego banku centralnego powinna być niezależna i wolna od jakichkolwiek nacisków płynących z rządu. W praktyce bywa z tym różnie. Problem pojawić się może jednak wtedy, gdy uczestnicy życia gospodarczego zaczną wątpić w tę niezależność. Większego znaczenia dla banku centralnego nie będzie miało pojawienie się jednego czy drugiego artykułu, który próbuje powiązać działania takiego banku z opiniami polityków partii rządzących. Kwestionowanie takiej niezależności przez społeczeństwo danego państwa lub uczestników rynku to już jednak zupełnie inna historia. To jak jest z tą Rezerwą Federalną?

Remont na wagę niezależności Fed

Nie ukrywajmy, każdy rząd chciałby, aby jednocześnie bank centralny był niezależny, ale najlepiej, aby ta niezależność nie dotyczyła relacji z rządem. Explicite taką relacją może się "pochwalić" rząd Chin, gdzie polityka fiskalna i monetarna w zasadzie prowadzona jest równocześnie przez tych samych rządzących. W krajach zachodnich sytuacja wygląda jednak inaczej. Chcąc nie chcąc, każdy rząd musi pogodzić się z myślą, że bezpośrednio nie może oddziaływać na poczynania banku centralnego.

Taką gorzką pigułkę musiał przełknąć już (chyba) wielokrotnie Donald Trump, który po objęciu władzy notorycznie utyskiwał na prezesa Fed Powella, gdyż ten nie był skory do obniżek stóp procentowych. Z punktu widzenia banku centralnego trudno obniżać stopy procentowe w momencie, gdy prezydent zaczyna wytaczać wojnę celną właściwie w stosunku do całego świata. Inna sprawa to fakt, że samo nagabywanie prezesa Fed, by ten stopy obniżał, może opóźnić takowy proces. Dlaczego? Każdy prezes chce być postrzegany jako niezależny profesjonalista. Tym samym pod pręgieżem może być jeszcze mniej skory do pójścia w stronę wskazywaną przez danego polityka. Dodajmy od razu, iż mamy świadomość faktu, że decyzja ws. stóp procentowych nie jest podejmowana przez jedną osobę - prezesa.

Gdy samo narzekanie na niewiele się zdało, Trump musiał znaleźć jakiś powód, do którego mógłby się przyczepić w kontekście prezesa Fed. Takowym stała się... renowacja siedziby głównej Rezerwy Federalnej w Waszyngtonie, na którą przeznaczono bagatela 2,5 mld USD. O co tyle krzyku? W 2021 roku szacowano koszt odnowienia budynku na 1,9 mld USD, a zwyżka wartości projektu o 30% spowodowała, że temat przerodził się w swego rodzaju polityczny punkt zapalny. Dla całości obrazu dodajmy, że faza projektowania rozpoczęła się już w 2017 roku, by w 2022 roku rozpocząć fizyczną budowę. W związku z powyższym Trump w swoim stylu oskarżył Powella o nieprawidłowy nadzór nad działalnością banku centralnego.

Trump igra z ogniem

Do tej pory uczestnicy rynku przypisywali pewne prawdopodobieństwo scenariuszowi zmiany prezesa Fed, zanim kadencja Powella dobiegnie końca (maj 2026). Nie były to jednak wysokie szanse, niemniej sytuacja została ponownie zaogniona w momencie wysłania przez Trumpa listu do członków partii republikańskiej, w którym wspominał o zwolnieniu aktualnego szefa Fed. Dodajmy, że wysłanie listu poprzedzone było wieloma zgryźliwymi komentarzami pod adresem prezesa amerykańskiego banku centralnego. Powiedzmy sobie szczerze, Trump w swoim stylu nie przebierał raczej w słowach.

Nawiasem mówiąc warto nadmienić, że to Trump, podczas swojej pierwszej prezydentury, mianował Powella na szefa Fed, zastępując tym samym Janet Yellen. Drugą kadencję Powella zatwierdził prezydent Biden. Sam Trump w licznych komentarzach mówił, iż mianowanie Powella na szefa Fed było jego jedną z najgorszych decyzji jakie podjął. Wróćmy jednak do samego listu.

Amerykański prezydent potwierdził wysłanie takiego listu, a także sondowanie, czy wśród partii republikańskiej istnieje większość popierająca odsunięcie prezesa Fed od stanowiska. Jednocześnie wykluczył on podejmowanie jakichkolwiek kroków w najbliższym czasie. Ziarno niepewności zostało jednak zasiane, a uczestnicy rynku chyba jak nigdy wcześniej zdali sobie sprawę z powagi sytuacji. Jak można sobie wyobrazić, taki ruch po stronie Trumpa wiązałby się z ogromną zmiennością na rynkach finansowych, a jednocześnie oznaczałby kapitulację pod względem wiarygodności samego banku centralnego. Zauważmy, że największym aktywem każdego banku centralnego jest właśnie wiarygodność, dzięki której może on skutecznie prowadzić politykę monetarną oraz jednocześnie w sposób werbalny interweniować w razie potrzeby.

Jaki będzie nowy szef Fed?

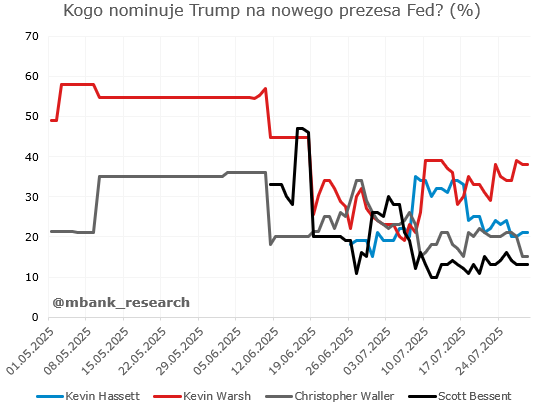

Aktualnie na giełdzie nazwisk znaleźć można cztery osobistości: Kevin Warsh, Scott Bessent, Christopher Waller i Kevin Hassett. Kim są przedstawione osoby?

Warsh posiada już doświadczenie jako członek Rezerwy Federalnej, gdyż takową funkcję pełnił w latach 2006-2011. W przeszłości zyskał nawet miano "jastrzębia", co implikuje, że z dualnego mandatu Fed może być bardziej zatroskany nadmierną inflacją niż słabsza kondycją rynku pracy. Z tego punktu widzenia może on być postrzegany nieco słabiej przez Trumpa, którego głównym celem jest obniżenie stóp procentowych. Inna sprawa, czy Warsh w dalszym ciągu podtrzymuje takie poglądy jak sprzed laty. Niestety dla Trumpa przekonać się on będzie mógł o tym dopiero po jego nominacji. Pozostaje on w ścisłej czołówce wyścigu o fotel prezesa amerykańskiego banku centralnego.

Bessent to obecny szef Departamentu Skarbu i jednocześnie jeden z najbardziej zagorzałych zwolenników ekonomicznego programu Trumpa. Problem jednak w tym, że prezydent wydaje się zadowolony z funkcji pełnionej przez Bessenta w rządzie. Tymczasem mianowanie go na szefa Rezerwy Federalnej oznaczałoby konieczność poszukania jego zastępcy w Departamencie Skarbu. Takie polityczne szachy mogą być czynnikiem zniechęcającym Trumpa do wskazania na Bessenta.

Waller to obecny członek Fed, który zabłysnął kilka tygodni temu. Niedługo po czerwcowym posiedzeniu powiedział wprost, że długoterminowe trendy inflacyjne wspierają obniżkę stóp procentowych być może już w lipcu (na lipcowym posiedzeniem głosował za obniżką o 25pb). Warto nadmienić, że Waller został mianowany przez Trumpa w 2019 roku. Pewnym jego minusem może być mniejsza rozpoznawalność w porównaniu do dwóch wyżej wymienionych kandydatów.

Hassett podczas pierwszej kadencji Trumpa pełnił rolę szefa Rady Doradców Ekonomicznych. Aktualnie sprawuje nadzór nad Krajową Radą Gospodarczą. Jego wypowiedzi sygnalizują, że nie jest specjalnie zainteresowany zmianą roli - pójście do Fed. Należy on jednak do grona najbardziej zaufanych współpracowników Trumpa, który odgrywał istotną rolę zarówno w poprzedniej jak i obecnej administracji republikańskiego prezydenta.

Co na to tzw. rynki predykcyjne? Poniższy wykres nie wymaga chyba obszernego komentarza. Mniej więcej od 10 lipca rynki te przypisują coraz większe prawdopodobieństwo Warshowi. Jednocześnie zauważmy, że szanse obecnego szefa Departamentu Skarbu są raczej niewielkie.

Jak więc będzie nowy prezes Fed? W chwili nominacji, w oczach Trumpa, będzie on oczywiście jemu posłuszny. Niemniej ciekawe jest to, że liderem rynków predykcyjnych, ale być może i samego prezydenta również, jest aktualnie człowiek, który kilkanaście lat temu prezentował zdecydowanie jastrzębie poglądy. Być może po pewnym czasie mógłby on wrócić do swojej "starej szkoły", co stanowiłoby ryzyko ponownego "niewłaściwego wyboru" w oczach prezydenta. Kilka słów więcej na ten temat dorzucamy jeszcze w kolejnych akapitach.

Na koniec dodajmy, że proces wyboru prezesa Fed, a także dwóch jego zastępców, przebiega następująco. Najpierw prezydent nominuje poszczególne osoby na odpowiednie stanowiska. Następnie zaś muszą zostać one zatwierdzone przez Senat w trakcie oddzielnych głosowań. Mając na względzie fakt, że Republikanie posiadają obecnie większość w wyższej izbie tamtejszego parlamentu nie wydaje się, by nominaci Trumpa mieli problemy z uzyskaniem poparcia.

Jak historycznie było z tą niezależnością?

Aktualna relacja prezydenta Trumpa z prezesem Powellem w pewnym sensie przybrała nieco groteskowy wydźwięk. Takie wnioski można niekiedy wyciągać po słowach wyrażanych przez Trumpa na różnej maści platformach społecznościowych. Samo zachowanie (np. dziwne poklepywanie po plecach) też niekiedy budzi konsternację. Niemniej taki już jest Trump, czy nam się to podoba czy nie. Problem w tym, że w całej tej sytuacji gra toczy się o coś znacznie więcej niż dobre imię jednej czy drugiej osoby. Na szali znajduje się niezależność banku centralnego, której utrata może rodzić poważne konsekwencje w długim okresie. Czy jednak obecna sytuacja to coś nadzwyczajnego? Niekoniecznie...

W historii Stanów Zjednoczonych możemy doszukać się dwóch sytuacji, które niespecjalnie różnią się od tego, co widzimy dzisiaj. Cofnijmy się najpierw do lat 60, kiedy to prezydentem był Lyndon Johnson, a szefem Fed Bill Martin. W tamtych latach ówczesny prezydent USA również naciskał na prezesa banku centralnego, by ten obniżył stopy procentowe. Powodem była obawa, iż zbyt wysoki koszt pieniądza mógłby spowolnić gospodarkę, ograniczyć siłę serii programów socjalnych pod nazwą "wielkie społeczeństwo", a także utrudnić finansowanie wojny w Wietnamie. Apogeum szorstkiej relacji między obydwoma panami miało miejsce w grudniu 1965 roku, kiedy to Martin przekonał pozostałych członków Fed, aby... podnieść stopy procentowe. Taka postawa delikatnie mówiąc nie przypadła do gustu prezydenta Johnsona. Co ciekawe, podczas spotkania obydwu panów już po grudniowej decyzji prezydent miał być na tyle wściekły na prezesa Fed, że w pewnym momencie miał go odepchnąć.

Mimo całego zajścia Bill Martin miał stać na straży niezależności banku centralnego, niemniej presja polityczna była bardzo intensywna. Trudno więc wytłumaczyć, czy brak kolejnych istotnych podwyżek stóp (po dokonaniu ruchu w grudniu 1965 roku) w ciągu kolejnych kilku lat podyktowany był polityczną nagonką. Można jedynie domyślać się, że słowa prezydenta odcisnęły piętno na postrzeganiu polityki pieniężnej przez szefa Fed. Znamienne jest także to, że za mocniejszymi podwyżkami stóp przyszło nam poczekać do marca 1968 roku, kiedy to prezydent Johnson publicznie ogłosił, iż nie będzie ubiegał się o reelekcję.

Innym przypadkiem politycznego nacisku jest relacja z lat 70 między prezydentem Richardem Nixonem, a prezesem Fed Arthurem Burnsem. Osoby te jeszcze bardziej mogą przypominać aktualny obraz, gdyż relacja między obydwoma panami także była początkowo dobra. Dowodem tego jest choćby fakt, iż Burns pełnił funkcję doradcy ekonomicznego Nixona. Zapewne ukontentowany z jego poczynań w tej roli w 1970 roku mianował go na szefa Rezerwy Federalnej z zamysłem, że będzie on sympatyzował z celami wyznaczonymi przez ówczesną administrację. W całym kontekście ważne jest, iż Nixon sądził, że restrykcyjna polityka pieniężna przyczyniła się do jego porażki w wyborach prezydenckich w 1960 roku. W związku z tym, u schyłku swojej pierwszej kadencji, przygotowując się do wyborów w 1972 roku, Nixon intensyfikował wywieranie presji na Burnsie, by ten obniżał stopy procentowe i zwiększał podaż pieniądza. Jak pokazuje historia, Biały Dom uciekał się nawet do publikowania sfabrykowanych artykułów przedstawiających Burnsa w niekorzystnym świetle.

Choć początkowo Burns opierał się presji politycznej, to jednak w trakcie dwóch lat poprzedzających wybory prezydenckie obniżył zauważalnie stopy procentowe. Warto wspomnieć, że średnia stopa inflacji od początku 1970 do listopada 1972 roku wynosiła wówczas 4,5% (pamiętajmy jednak, że Fed nie miał wówczas żadnego ilościowego celu w mandacie). Wielu historyków w zachowaniu tym doszukuje się przyczyn wybuchu wielkiej inflacji właśnie z lat 70, a przynajmniej jednej z przyczyn poza szokiem związanym z cenami ropy naftowej. Nie nam to oceniać. W powyższych przykładach chcieliśmy jedynie pokazać, że presja polityczna na szefa banku centralnego nie jest zupełnie czymś nowym w Stanach Zjednoczonych. Tymczasem do tej pory utraty wiarygodności (chyba) udało się uniknąć.

Utraty niezależności nie będzie, ale...

Pomimo licznych tarć na linii Trump-Powell prezydent USA zdaje sobie sprawę, że odwołanie szefa Fed ze stanowiska byłoby czymś nadzwyczajnym. Nadzwyczajna byłaby zapewne też reakcja rynkowa. Można sobie tylko wyobrazić szeroki odwrót od dolara, który poskutkowałby prawdopodobnie dużo wyższymi stopami procentowymi. Inna sprawa, że prezydent nie może sobie od tak odwołać prezesa Fed, gdyż musi mieć do tego jawną podstawę. W akcie dot. Rezerwy Federalnej z 1913 roku nie jest jednak określone co mogłoby być powodem do zwolnienia szefa banku centralnego (taka sytuacja nigdy nie miała miejsca, więc nie była jeszcze testowana w sądach). Niemniej nie tylko realizacja takiego scenariusza jest złowieszcza dla dolarowych aktywów. Samo istnienie takiego ryzyka, zwłaszcza mając z tyłu głowy nowego szefa Fed, będącego w jednej linii z aktualną administracją, może być już wystarczającym czynnikiem, by oddziaływać na poczynania uczestników rynku.

Inna sprawa to postawa danej osoby, zanim zaczyna piastować dane stanowisko, oraz w momencie objęcie władzy. Doświadczenie pokazuje, że często wierni sprzymierzeńcy potrafią stanąć okoniem w momencie "ugrania" stanowiska. Dlaczego nowy szef Fed wcale nie musi być tak gołębi jak życzyłby sobie Trump? Przede wszystkim w grę zaczyna wchodzić jego reputacja, a mówiąc śmielej postrzeganie przez różnego rodzaju uczestników życia gospodarczego. Mamy tutaj na uwadze zarówno wysoko postawione osoby, uczestników rynków finansowych jak i po prostu zwykłe społeczeństwo. Relacja Trumpa z Muskiem dobitnie pokazała, że bromans potrafi szybko się skończyć, a jego finał wcale nie musi być usłany różami.

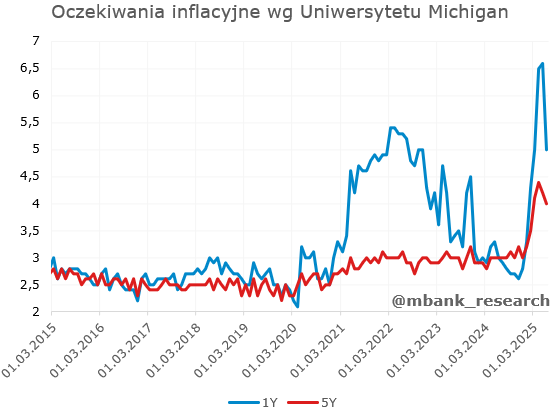

Kolejnym aspektem do rozważenia jest sama gospodarka, czyli co wydarzy się z inflacją, a także na rynku pracy. W tym kontekście dostrzegamy pewne ryzyka wyższego wzrostu cen za sprawą choćby opóźnionych efektów polityki celnej Trumpa. Warto zauważyć, że w opinii konsumentów (ankieta Uniwersytetu Michigan) w ostatnim czasie wzrosło ryzyko odkotwiczenia oczekiwań inflacyjnych w dłuższym okresie. W tym świetle można jedynie zastanawiać się jaka byłaby reakcja nowego prezesa Fed.

W naszej opinii Fed nie utraci niezależności, a nowy prezes Fed - ktokolwiek by nim nie był - ostatecznie będzie w większym stopniu kierować się danymi niż naciskami politycznymi. Historia jednak uczy, że presja polityczna na szefa banku centralnego może mieć wpływ na podejmowane przez władze monetarne decyzje ws. stóp procentowych. Trudno jednak skwantyfikować ten efekt. Niemniej samo ryzyko takiego scenariusza może być wystarczającym powodem, aby dolar kontynuował swój trend deprecjacyjny. Skala tego ruchu będzie pośrednio zależna od stopnia przekonania rynku w kwestii problemów z niezależnością Fed pod rządami nowego prezesa.