Rezerwa Federalna nie zaskoczyła uczestników rynku i pozostawiła stopy procentowe na dotychczasowym poziomie. W samym komunikacie nie uświadczyliśmy przełomowych zmian, a sam prezes Powell podczas konferencji prasowej brzmiał dość jastrzębio. Rynek wciąż stoi okrakiem w kontekście potencjalnej obniżki stóp we wrześniu, która w dalszym ciągu pozostaje naszym bazowym scenariuszem.

Po lipcowym posiedzeniu Fed przedział dla stopy funduszy federalnych wynosi niezmiennie 4,25-4,5%. Analizując komunikat możemy dostrzec jedynie dwie zmiany. Pierwsza odnosi się do publikowanych w pierwszej połowie roku danych. Według komunikatu handel zagraniczny wciąż generuje dużą zmienność, a dane dot. aktywności gospodarczej sygnalizują spowolnienie w pierwszej połowie roku. Trudno nie zgodzić się z takim stwierdzeniem i w tym miejscu chcemy zrobić małą dygresję w kwestii opublikowanych wczoraj wstępnych danych o PKB za drugi kwartał.

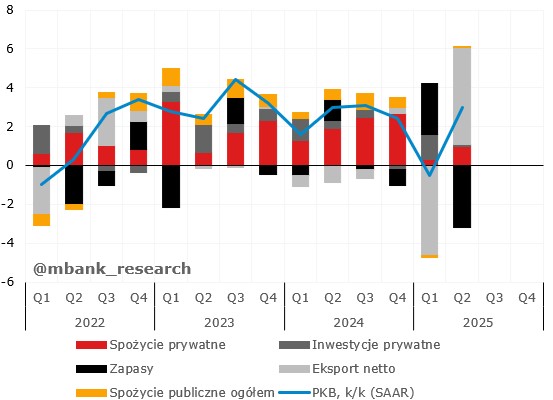

Według nich amerykańska gospodarka wzrosła 3% SAAR, co oznacza istotne przyspieszenie względem spadku o 0,5% w pierwszych trzech miesiącach roku. Dane okazały się też lepsze od konsensusu, który oscylował w granicach 2,6%. To co od razu rzuca się w oczy to potężna zmienność w składowych w Q1 vs. Q2, co utrudnia analizę. Zauważmy, że w pierwszym kwartale odnotowaliśmy potężny spadek wkładu ze strony handlu zagranicznego. Był to efekt tąpnięcia importu towarów, podczas gdy w minionym kwartale import odrobił to z nawiązką, odwracając negatywny wkład do wzrostu PKB całego handlu. Warto nadmienić, że wkład ze strony eksportu był w poprzednim kwartale lekko negatywny (-0,2 pkt. proc.), co było pierwszą ujemną wartością od 2 lat. Odwróceniu uległy także zapasy, co naturalnie było do przewidzenia. Fragment ten doskonale oddaje dużą zmienność w danych, o których w komunikacie pisał Fed.

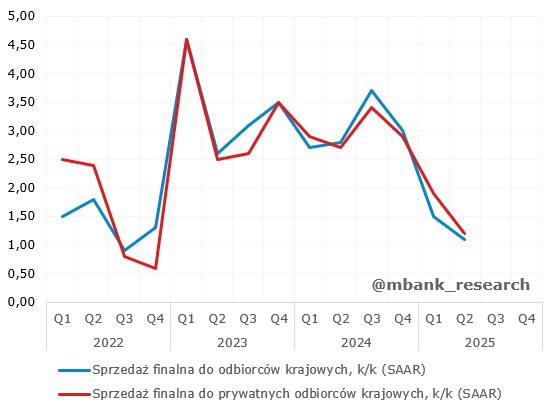

W powyższych rozważaniach pierwsze skrzypce grają jednak perturbacje związane z polityką celną Trumpa. Nie jesteśmy w stanie wiele wywnioskować na temat popytu krajowego i siły amerykańskiej konsumenta. Z pomocą tutaj przychodzi poniższy wykres przedstawiający jak wyglądają trendy sprzedaży finalnej, gdzie odbiorcami są podmioty krajowe. Są to prawdopodobnie najlepsze miary popytu wewnętrznego w tamtejszej gospodarce. Bez względu na to, czy uwzględniamy w takich rozważaniach sektor publiczny, wnioski są bardzo podobne. W ciągu pierwszej połowy 2025 roku nastąpiło wyraźne ochłodzenie w popycie z okolic 3% w kierunku 1%. Między innymi to piszący komunikat Fed mogli mieć na myśli odnosząc się do słabszej pierwszej połowy roku. Naszym zdaniem aspekt ten nie będzie bez znaczenia w kontekście podejmowania przyszłych decyzji ws. stóp procentowych.

Wróćmy do komunikatu i drugiej zmiany, jaka w nim zaszła. Mianowicie, w kontekście niepewności dotyczącej perspektywy gospodarczej napisano, iż pozostaje ona podwyższona. O ile w pewnym sensie może odzwierciedlać to trwające negocjacje handlowe administracji Trumpa, o tyle na przestrzeni ostatnich kilku dni nastąpiła spora poprawa na tym froncie. Porozumienie USA z UE oraz prawdopodobne przedłużenie rozejmu z Chinami są tylko niektórymi czynnikami ograniczającymi tę niepewność. Warto dodać, że Stany Zjednoczone miały dojść do porozumienia z wieloma innymi państwami, w tym azjatyckimi jak Japonia czy Korea Południowa. Jasnym jednak jest, że w nowej rzeczywistości obowiązywać będą pewne restrykcje handlowe w postaci ceł, co potencjalnie może zaburzać obraz inflacyjny.

Kończąc analizę komunikatu warto nadmienić, że dwóch członków FOMC chciało obniżki stóp o 25pb. Byli to Bowman oraz Waller. Ten drugi wpisał się więc w swoją retorykę po czerwcowym posiedzeniu, kiedy to powiedział wprost, iż długoterminowe trendy inflacyjne wspierają obniżkę stóp procentowych być może już w lipcu. W tym miesiącu dał temu wyraz. Dodajmy też, że Waller znajduje się na krótkiej liście kandydatów do zastąpienia Powell w połowie przyszłego roku. Więcej temacie nowego szefa Fed napiszemy w osobnym tekście (już niebawem!).

Jak możemy zauważyć, w komunikacie brakło wyraźnych wskazówek dotyczących potencjalnej obniżki stóp we wrześniu. Takowych nie dostarczył również szef Fed podczas konferencji prasowej. Padło na niej jednak potwierdzenie, iż scenariusz bazowy zakłada, iż ryzyka inflacyjne wynikające z polityki celnej wywierają jednorazowy wpływ na poziome cen, niemniej wpływ ten jest niepewny. W tym świetle wydaje się, że kluczowe będą kolejne dwa raporty inflacyjne przed wrześniowym posiedzeniem Fed. Jeśli nie pokażą one przyspieszenia, wówczas szanse na jesienną obniżkę powinny wzrosnąć. To samo tyczy się również danych z rynku pracy - przed wrześniem poznamy dwa dodatkowe raporty.

Lekko gołębi sygnał ze strony Powella pojawił się w kontekście rynku pracy. Jego zdaniem ryzyka skierowane są w dół. Tym samym potrzeba naprawdę niewiele, by zachęcić większą część FOMC do poparcia wniosku o obniżkę stóp. Ponadto, sam prezes Fed zasugerował, że jego szacunek wskazuje, iż polityka pieniężna jest aktualnie umiarkowanie restrykcyjna. Wszystko to pokazuje, że losy wrześniowej obniżki rozsądzą prawdopodobnie cztery raporty: dwa o inflacji i dwa o rynku pracy.

Konkludując, naszym bazowym scenariuszem na wrzesień pozostaje obniżka stóp. Ruch argumentujemy pojawiającą się różnicą zdań w FOMC, ale też obniżającą się niepewnością dotyczącą polityki handlowej oraz pewnym spowolnieniem gospodarki. Z tyłu głowy mamy również ryzyka dla rynku pracy, o których piszemy już od dobrych kilku miesięcy. Jednocześnie jesteśmy świadomi, że to dane makro ostatecznie zadecydują o losach kosztu pieniądza. Sam Powell będzie miał jeszcze jedną okazję, by nakierować rynek na ewentualny ruch w połowie września w postaci swojego wystąpienia w Jackson Hole za trzy tygodnie.