Rezerwa Federalna obniżyła stopy procentowe o 25 pb - obecnie oprocentowanie operacji Fed ma oscylować w przedziale 3,50-3,75%. Na kolejne działania przyjdzie nam jeszcze trochę poczekać.

Decyzja dot. obniżki wzbudziła nadspodziewanie głębokie podziały wewnątrz komitetu FOMC. Wyniki głosowania wskazują, że obniżce sprzeciwiało się 3 członków, choć motywacje były różne. Prezydencki nominat Steven Miran oczekiwał głębszej obniżki (50pb), podczas gdy dwóch jastrzębich prezesów regionalnych oddziałów (Goolsbee - Chicago, Schmid - Kansas) opierało się obniżkom w ogóle. Niemniej wynik głosowania jaki obserwujemy jest dość rzadki - liczbę przypadków takich głosowań od 1990 r. można policzyć na palcach obu rąk.

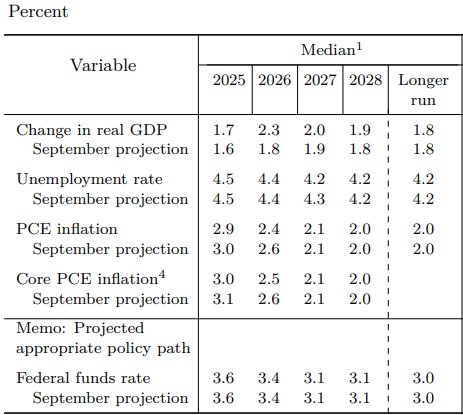

Faktyczna komunikacja członków FOMC uległa niewielkim zmianom. Wykres dot-plot wciąż wskazuje na jedną obniżkę stóp procentowych w 2026 oraz 2027. W komunikacie zmiany dotyczyły głównie opisu bieżących danych - Fed przestał określać stopę bezrobocia jako niską (4,4% we wrześniu). Pojawiły się również faktograficzne informacje dot. przejścia w tryb stabilizacji wielkości bilansu banku zamiast jego redukcji.

Podczas konferencji prasowej prezes Fed rozrysowywał obraz sugerujący funkcjonowanie w trybie wait-and-see. Podkreślił zrównoważony bilans ryzyka dla obydwu stron mandatu (bezrobocia w dół i inflacji w górę). Stosunkowo duża część pytań poświęcona była nadchodzącemu wyrokowi Sądu Najwyższego dot. legalności ceł administracji D. Trumpa w ramach ustawy IEEPA (usłyszymy go w styczniu) - to potencjalne ryzyko w dół dla inflacji, choć samo jego znaczenie powinno być raczej umiarkowane. Nawet w przypadku zakwestionowania użytych rozwiązań, możemy spodziewać się utrzymania decyzji z nowym uzasadnieniem.

Retoryka Fed jest kwestionowana przez rynki finansowe, aczkolwiek sądzimy, że komitet FOMC utrzyma wyznaczony kierunek. Monitor CME wskazuje, że obecnie kontrakty terminowe implikują kolejną obniżkę stóp w kwietniu - to zdecydowanie szybciej niż wskazuje dot-plot. Uważamy, że taka wycena odzwierciedla oczekiwania dot. zmian personalnych w Fed. Już w lutym do komitetu dołączyć może Kevin Hasset - gołębi ekonomista związany z administracja Trumpa. Wątpimy jednak, że ta zmiana przyniesie duży impuls - słowa J. Powella wskazują, że obecna obniżka wcale nie była łatwa do przeforsowania. Przy próbie kolejnych obniżek opór będzie zdecydowanie większy.

Konkludując, podtrzymujemy nasz dotychczasowy pogląd i uważamy, że Fed będzie realizował scenariusz zarysowany w dot-plot, przynajmniej jeśli chodzi o 2026 rok. Dostrzegamy potencjał do jeszcze jednej obniżki kosztu pieniądza, która może pojawić się w drugim kwartale przyszłego roku.