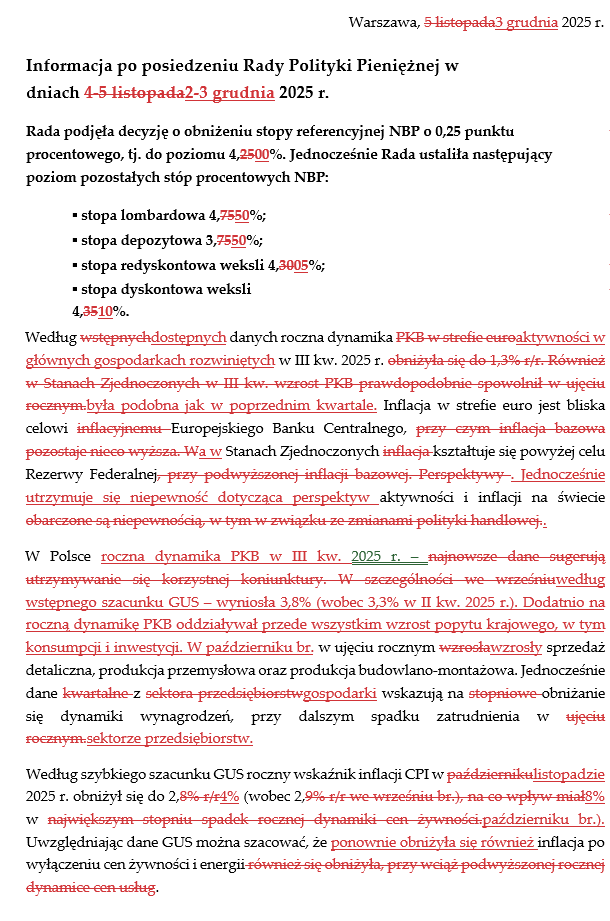

Rada Polityki Pieniężnej ponownie nie zaskoczyła i zgodnie z oczekiwaniami obcięła stopy o 25pb. Tym sposobem 2025 r. kończymy z główną stopą na poziomie 4,00%. To już szóste dostosowanie stóp procentowych w tym roku – łącznie o 1,75 pkt. proc. w dół. Dodajmy, że oczekiwania co do grudniowego ruchu RPP zmieniały się stopniowo na przestrzeni miesiąca wraz z napływającymi danymi z gospodarki.

Po listopadowej decyzji apetyty na jeszcze jedno cięcie w tym roku były mocno ograniczone. Podczas konferencji po posiedzeniu prezes Glapiński zachowywał wówczas ostrożną retorykę i nie dawał znaków co do dalszych ruchów Rady. W dyskusji medialnej pojawiały się nawet argumenty, że grudzień tradycyjnie nie jest miesiącem na cięcie stóp procentowych. Sam prezes NBP podczas konferencji odnosił się do nich krytycznie podtrzymując, że Rada podejmuje decyzje na podstawie napływających danych. I ostatecznie otoczenie makro zdecydowało.

Wszystkie zaskoczenia w publikowanych w listopadzie danych kierowały nas do wczorajszej obniżki. W szczególności z perspektywy RPP ważne były dane z rynku pracy, gdzie wzrost wynagrodzeń ponownie spowolnił mocniej niż oczekiwano. Ostatecznie grudniową obniżkę przypieczętował wstępny odczyt listopadowej inflacji, która pozytywnie zaskoczyła spadając do 2,4%. Miłym zaskoczeniem była jej struktura, a w szczególności część bazowa. Pomijając wahania sezonowe, jej bieżące rozpędzenie przekłada się (po zannualizowaniu) na roczne wzrosty cen rzędu 1%. Od tego momentu oczekiwania przesunęły się niemal jednoznacznie w kierunku grudniowego cięcia stóp.

Sam komunikat po posiedzeniu nie przyniósł nic nowego. Korekty są wyłącznie stylistycznie lub zawierają uzupełnienia o ostatnie dane z Polski i otoczenia. Trudno doszukiwać się w nich zmiany opinii Rady na temat dalszych decyzji. RPP nadal nie nazywa zmian stóp cyklem obniżek, a ich dostosowaniem. Na ewentualne rozwinięcie komentarza pozostaje nam poczekać do godziny 15:00 na konferencję prezesa Glapińskiego.

Co dalej w 2026? Utrzymujemy, że RPP, tak jak dotychczas, będzie reagować na napływające dane i stopniowo obniżać stopy. Otoczenie makro jest dezinflacyjne, a płace spowalniają do poziomów równowagi. W takich warunkach spodziewamy się, że tempo dostosowywania stóp będzie niższe niż w bieżącym roku – po jednym cięciu o 25pb w każdym kwartale. Takim sposobem 2026 rok zakończymy ze stopą na poziomie 3,00%.