O ile tuż po posiedzeniu październikowym uważaliśmy, że cięcia nie będzie, po danych o inflacji było już jasne, że krucha większość za pozostawieniem stóp bez zmian raczej się nie utrzyma. Efektem jest 4 z rzędu i 5 w tym roku obniżka stóp. RPP nadal pisze o dostosowaniu, choć naszym zdaniem nadchodzące kwartały dają zielone światło do wejścia w cykl kończący się poniżej bieżących oczekiwań rynkowych (3,5%).

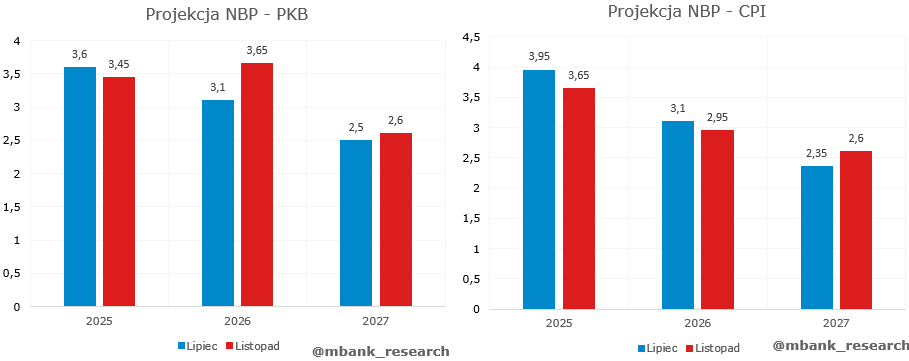

W komunikacie RPP literalnie nie ma nowych informacji, a większość istotnych fragmentów to kopiuj-wklej z poprzedniego posiedzenia. W oczywisty sposób zniknęło ryzyko ruchów administracyjnych na cenach energii, bo prezydent podpisał mrożenie cen. Opublikowano zręby projekcji, które wskazują na wyższy wzrost i niższą inflację. Odwołujemy się głównie do roku 2026, gdyż taki właśnie jest naszym zdaniem maksymalnie horyzont widzenia RPP.

Dużo więcej będzie można powiedzieć o projekcjach, gdy zobaczymy cały raport o inflacji (pewnie w piątek). W naszej opinii wzrost na ten i przyszły rok jest zaniżony, a inflacja w 2026 rok zawyżona. W ostatnich dniach dokonaliśmy wielu zmian w preferowanym przez nas scenariuszu makro. Decyzja RPP jest dobrym momentem, aby wyjaśnić je czytelnikom, zwłaszcza że doszło do nich na przestrzeni krótkiego czasu.

W dalszym ciągu pozostajemy optymistami w zakresie wzrostu PKB. W tym roku będzie on zbliżony do 3,8%, a w przyszłym, na fali wciąż mocnej konsumpcji i znaczącego przyspieszenia inwestycji, wzrost podniesie się do 4,2%. W tym zakresie nic nie zmieniliśmy od września, kiedy to właśnie podnieśliśmy prognozy na 2026 rok. Do tej pory uważaliśmy, że wzrost popytu na pracę w sekcjach pracochłonnych (budownictwo) będzie w stanie zatrzymać dynamiki wynagrodzeń na poziomie około 7%, co jednocześnie zatrzyma postępy w likwidacji inflacji usługowej. W połączeniu z odbiciem dynamik cen towarów trwałych i półtrwałych pozwoli to wprawdzie na osiągnięcie minimów inflacji w okolicach celu inflacyjnego na początku roku, ale później spowoduje jednak odwrócenie się tendencji inflacyjnych w kierunku wzrostów. Nie utraciliśmy wiary w ten mechanizm, ale jego siłę oceniamy obecnie jako niewystarczającą do wyraźnej zmiany trajektorii inflacji.

Zaczęliśmy o inflacji myśleć w sposób coraz bardziej probabilistyczny, ważąc różne scenariusze i wybierając ten, który obsługuje najbardziej prawdopodobny (naszym zdaniem) stan świata, ale jednocześnie obsługuje największą liczbę czynników ryzyka. Kluczem do niskiej inflacji w 2026 roku będzie naszym zdaniem inflacja cen dóbr nietrwałych (żywność, energia + paliwa), która pod koniec 2026 roku osiągnie okolice 2%. Nie widzimy powodów dla odwrócenia hamowania dynamik cen żywności, energii i paliw. Gdy ważymy ryzyka dla tego scenariusza to dochodzimy do wniosku, że przy niewielkim ożywieniu gospodarki globalnej bardziej eksponowane wydają się ryzyka w drugą stronę, a więc pogłębienia spadków cen (korekta wycen na giełdach lub faktyczne postępy we wdrażaniu AI są dezinflacyjne). Przy tak zakotwiczonych 2/3 koszyka inflacyjnego możemy wyobrażać sobie różne scenariusze dla pozostałych kategorii dóbr i usług w inflacji, jednak będą one niewystarczające do pchnięcia inflacji znacząco powyżej 3% (nasz wariant bazowy sugeruje, że nawet i tego nie osiągniemy). Usługi mają duża inercję, a towary spoza grupy nietrwałych startują albo z głębokiej deflacji (trwałe) albo lekkiej (to był stan "normalny" przez wiele lat przed covid). Założenie tu niewielkich plusów to raczej maksimum, co może się wydarzyć w obecnych warunkach. Pamiętajmy, że Polska jest zakotwiczona w europejskich procesach inflacyjnych, a tu wojny celne działają dezinflacyjnie. W konsekwencji inflacja będzie się kręcić wokół 2,5% w 2026 roku z perspektywą na zejście do 2% i być może poniżej w pierwszej połowie roku. Więcej napiszemy pod koniec miesiąca przy publikacji scenariusza na 2026 rok.

Powyższy scenariusz ma konsekwencję dla stóp procentowych. Nie dość, że inflacja w projekcji jest w nim przeszacowana, to też trudno znaleźć powód dla władz monetarnych, aby utrzymywały ciągle te same stopy procentowe przy inflacji w celu. Tym bardziej, że straszak (nigdy nie skwantyfikowany, ale obecny w warstwie werbalnej od pewnego czasu) w postaci ETS2 postraszy dopiero w 2028 (a nie 2027) roku, co zdecydowanie wykracza poza horyzont polityki pieniężnej. Widzimy przestrzeń na cięcie stóp w kierunku 3% w przyszłym roku, a okno do obniżek pozostanie otwarte. RPP będzie miała 12 posiedzeń, aby z niego skorzystać. To naszym zdaniem wystarczający okres, aby pociągnąć za spust wiele razy.