Od pierwszego wprowadzenia ceł przez Donalda Trumpa minęło już kilka miesięcy. Z tego względu szukanie odpowiedzi na tytułowe pytanie wydaje się już zasadne. Efektu polityki celnej amerykańskiej administracji możemy doszukiwać się w krajowej inflacji, w spadku marż sektora przedsiębiorstw lub wzroście kosztów dostawców zagranicznych. W tym zwięzłym tekście skupimy się na pierwszym elemencie. W kolejnym tekście postaramy się odpowiedzieć na pytanie w zasadzie kto i ile płaci.

Odpowiedź na postawione w tytule pytanie wcale taka łatwa nie jest. W tym celu należy bowiem zbudować alternatywny świat bez ceł, a następnie odnieść obecne trendy inflacyjne do tak zbudowanego obrazu. W naszym przypadku świat kontrfaktyczny postanowiliśmy odwzorować poprzez skonstruowanie średniej wartości indeksu cenowego z lat 2023-2024, do którego odnosimy zmiany cen z tego roku. Nie jest to rozwiązanie idealne, ale naszym zdaniem jego prostota przemawia za jego użyciem.

Kolejnym problemem jest ustalenie obszarów, gdzie polityka celna mogła być już widoczna. Nie będziemy specjalnie odkrywczy pisząc, iż zmiany w stawkach celnych nie będą odzwierciedlane w cenach wszystkich produktów (i pośrednio usług) jednakowo. Im więcej danego towaru Stany Zjednoczone importują, tym efekt cenowy powinien być większy. Z tego powodu skupiliśmy się na kilku kategoriach towarów: elektronika, wybrane towary związane z wyposażeniem domu oraz wybrane towary związane z rekreacją. Warto nadmienić, że każdą kategorię produktową budowaliśmy w taki sposób, aby ich wagi łącznie wyskalowane były do 100%. Należy być jednak świadomym, że analizowane towary stanowią niespełna 4% koszyka inflacyjnego.

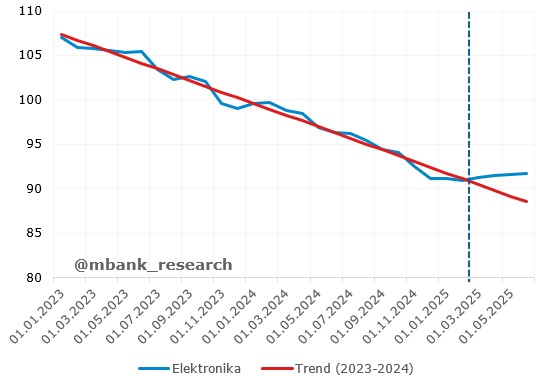

Jeśli pomyślimy o imporcie towarów przez amerykańską gospodarkę - ale nie tylko, gdyż fenomen ten tyczy się większości państw - od razu do głowy przychodzi elektronika. To bardzo trafne skojarzenie, gdyż ten rodzaj produktów znajduje się na szczycie drabinki importowej Stanów Zjednoczonych. Produkty te pochodzą nie tylko z Chin, ale też Tajwanu, Wietnamu, Malezji czy Meksyku. Jak widać na powyższym wykresie, od marca nastąpiło zahamowanie spadku cen sprzętu elektronicznego. Wprawne oko wychwyci tutaj nawet lekki trend wzrostowy. To pierwsza, aczkolwiek symboliczna, oznaka przerzucania kosztów związanych z cłami na konsumentów elektroniki.

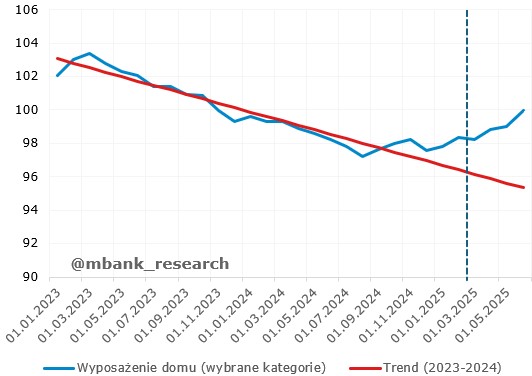

Drugą grupą towarów były te związane z wyposażeniem domu (wszystko to co związane z wykończeniem wnętrza, ale też czasami zewnętrznej części budynku), gdzie także od marca możemy zauważyć pewien wpływ polityki celnej. Faktem jest, iż trend spadkowy w tej kategorii zatrzymał się mniej więcej w połowie 2024 roku, jednak do marca poruszaliśmy się w trendzie bocznym. Od tego czasu zwyżki cen stają się coraz bardziej powszechne.

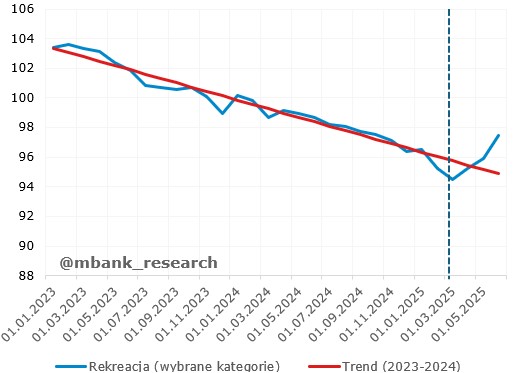

Ostatnią z analizowanych grup produktów była rekreacja, gdzie znaleźć możemy telewizory, sprzęt audio oraz wideo, zabawki i sprzęt sportowy. Tutaj również marzec był miesiącem przełomowym, gdzie nastąpiło nawet chwilowe przyspieszenie spadków cen (być może efekt promocji zachęcających klientów do zrobienia zakupów przed wejściem ceł w życie). Od tego czasu nastąpiła jednak wyraźna korekta cen w górę. Najszybciej na zmianę w polityce celnej zareagowały ceny sprzętu audio. Z kolei w przypadku cen telewizorów nie zanotowaliśmy do tej pory zauważalnych wzrostów.

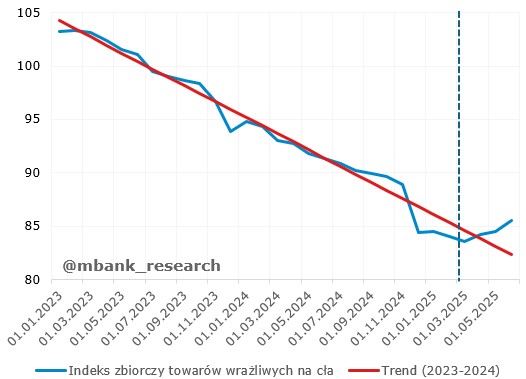

Na koniec przedstawiamy wizualizację wszystkich analizowanych produktów w postaci ich kompilacji w jeden indeks. Werdykt jest jednoznaczny: efekt ceł w amerykańskiej inflacji zaczyna być widoczny, niemniej jego skala była do tej pory umiarkowana, co wynika zarówno ze skali samego procesu cenowego, jak i niewielkiej wagi produktów, które bezpośrednio mogą być na cła wrażliwe.

Jednocześnie chcemy zaznaczyć, że do tej pory nie zanotowaliśmy wzrostów cen w przypadku innych chętnie importowanych produktów takich jak odzież, obuwie czy napoje alkoholowe. Pierwsze dwie z wymienionych kategorii importowane są z krajów azjatyckich, z kolei alkohol USA najczęściej kupują z państw Unii Europejskiej. Dodajmy, że w ramach odzieży klasyfikowane są również zegarki, które z kolei do Stanów Zjednoczonych przybywają głównie ze Szwajcarii. Stawka celna w tym wypadku wynosi aż 39%. Niewykluczone więc, że z czasem zobaczymy efekty celne również w ww. kategoriach.

Co na to wszystko Fed? Rezerwa Federalna jest w pełni świadoma, iż efekt zmian w polityce celnej może być widoczny dopiero po pewnym czasie. Z powyższej analizy wynika, iż efekty te już powoli stają się dostrzegalne. Kwestia ich siły oddziaływania zawsze pozostanie tajemnicą (do momentu przefiltrowania się całego szoku przez gospodarkę). Mając jednak na uwadze ryzyka wynikające z rynku pracy (coraz większe zagrożenie wyższą stopą bezrobocia) wydaje się, że we wrześniu możemy ujrzeć obniżkę stóp procentowych, pomimo ryzyka wyższej inflacji wynikającej ze wzrostu ceł (skala efektu tylko domniemana). Jeśli jednak na rynku pracy obędzie się bez głębszego spowolnienia (tj. nowe dane pokażą nagle złamanie trendu spadkowego) wydaje się, że Fed może doczekać do grudnia, zanim rozważy możliwość kolejnej obniżki kosztu pieniądza.