Na przestrzeni krótkiego czasu krajowa polityka fiskalna stała się tematem dla rynków finansowych. Wysoki deficyt sprawił, że agencja Fitch obniżyła perspektywę polskiego ratingu. Sytuację komplikuje fakt, że prezydent Nawrocki stawia wyraźny sprzeciw wszelkim podwyżkom podatków. W tle zarysowuje się projekt przyszłorocznej ustawy budżetowej. Jego procedowanie nie będzie łatwe i przyjemne.

Postawa prezydenta

Biorąc pod uwagę prognozowany deficyt sektora instytucji rządowych i samorządowych w 2025 r. (6,9% PKB) łatwo zauważyć, iż sytuacja fiskalna wymagana konsolidacji. Prawdopodobnie takie myślenie pojawiło się w głowach rządzących, stąd pomysł na podwyższenie podatków i obowiązujących danin. Zaproponowano wprowadzenie podatku cyfrowego, podwyżkę akcyzy na alkohol o 15%, podwyższenie opłaty cukrowej, wzrost podatku od wygranych do 15% z 10%, czy w końcu znaczną podwyżkę CIT w sektorze bankowym do 30% z 19% tylko w przyszłym roku. Dodajmy, że docelowo CIT dla banków miałby permanentnie wzrosnąć do 23%, a w zamian za to obniżce uległby podatek od niektórych instytucji finansowych (tzw. podatek bankowy), którego stawka roczna miałaby obniżyć się z 0,44% do 0,4% w 2027 roku oraz do 0,35% w 2028 roku.

Wszystkie te pomysły miały na celu stopniowe łatanie rozdętej w ostatnich latach dziury budżetowej. Strategia rządu napotyka jednak na zasadniczy problem: weto prezydenta Nawrockiego. Już podczas kampanii wyborczej Karol Nawrocki ogłaszał, że zawetuje każdy projekt ustawy podnoszący podatki. Obecnie trzymaa się swojej obietnicy. Z drugiej strony nie jest jasne, czy taki sam sprzeciw prezydenta napotykać będą podwyżki podatków bezpośrednio dotykających gospodarstwa domowe (np. akcyza na alkohol) oraz tych, które bezpośrednio dotykają sektor przedsiębiorstw (np. podatek cyfrowy). Jeśli wszystkie pomysły podwyżek podatków będą wetowane przez prezydenta, wówczas rząd może mieć ciężko uwiarygodnić planowane wejście na ścieżkę konsolidacji fiskalnej w kolejnych latach.

Co więcej, w tle pojawiają się istotne propozycje obniżenia dochodów. Prezydent Nawrocki proponuje poluzowanie polityki fiskalnej na dwa sposoby. Pierwszym z nich jest implementacja zerowej stawki PIT dla rodzin z co najmniej dwojgiem dzieci. Drugim pomysłem nowego prezydenta jest podniesienie II progu podatkowego z obecnych 120 tys. zł do 140 tys. zł, aby - jak to określił - "nie wrzucać do jednego worka i jednej puli z milionerami osób ambitnych". Z kolei środowisko rządowe mierzy się z realizacją swoich obietnic, w tym sztandarowego projektu w postaci podwojenia kwoty wolnej podatku PIT. Czarno na białym widać, że oba środowiska raczej nie mają za priorytet istotnej redukcji deficytu.

Zarys przyszłorocznego budżetu

W samym w projekcie ustawy budżetowej na 2026 rok ciężko doszukiwać się konsolidacji fiskalnej. Możemy jedynie powiedzieć o stabilizacji wysokiego deficytu, który w przyszłym roku wynieść ma 6,5% PKB (mowa o deficycie całego sektora finansów publicznych wg definicji unijnej). To zbyt wiele, nawet po uwzględnieniu tzw. klauzuli wyjścia. To rozwiązanie Komisji Europejskiej, które pozwala obniżyć raportowany deficyt o 1,5% PKB rocznie w przypadku środków przeznaczonych na zakupy uzbrojenia, zwiększenie liczebności wojsk czy ich wyszkolenie do końca 2028 r. Po tym czasie wszystkie wydatki mają być wliczane do deficytu, co w efekcie będzie oznaczać konieczność ponownego przestrzegania progu 3% PKB.

Warto też nadmienić, że przyszłoroczny projekt ustawy budżetowej zakłada wdrożenie podwyżek podatków tj. wyraźnej podwyżki akcyzy oraz wzrost CIT dla banków. Łącznie na stole leży więc kilkanaście miliardów złotych, co odpowiadać może ok. 0,3% prognozowanego na przyszły rok nominalnego PKB. Weta prezydenta powinny skutkować więc brakiem zmian deficytu w stosunku do 2025 r. Ewentualny jego spadek będzie wiązał się z koniecznością obcięcia wydatków.

Same założenia budżetowe raczej do specjalnie wymagających nie należą: wzrost PKB o 3,5%, inflacja równa 3%, spożycie prywatne rosnące o ponad 3% i inwestycje przyrastające o 8%. Jeśli mielibyśmy cokolwiek tutaj dodać to sądzimy, że prognoza dot. wzrostu PKB na przyszły rok może być nieco bardziej konserwatywna, przynajmniej na tle naszych oczekiwań.

Niższe dochody, ale bez nowelizacji budżetu w 2025

Wracając jeszcze na moment do tegorocznego budżetu warto nadmienić, że rząd nie planuje dokonywać nowelizacji ustawy budżetowej na 2025 rok i to pomimo redukcji oczekiwań odnośnie do dochodów podatkowych o niemalże 30 mld zł. Samo ścięcie tej liczby nie stanowi dla nas zaskoczenia, gdyż o słabszych wpływach z tytułu podatku VAT pisaliśmy już jakiś czas temu. Szacunki nasze okazały się w punkt trafne, gdyż rząd zrewidował oczekiwane wpływy z VAT o 24,5 mld zł, co stanowiło największe źródło rewizji prognozy dochodów podatkowych.

Przy niższych dochodach i braku planów nowelizacji ustawy budżetowej pozostaje tylko jedna opcja: trzeba ograniczyć wydatki, aby zmieścić się w ustawowym limicie deficytu. Gdzie szukać cięć? Pewnym pomysłem może być Fundusz Ubezpieczeń Społecznych, który każdego roku dofinansowywany jest z budżetu centralnego. Na 2025 rok rząd przeznaczył na ten cel 81 mld zł, niemniej po lipcu dotacja ta wyniosła niespełna 30 mld zł. Zakładając, że przy końcu roku nie będzie potrzeby większej dotacji, rząd mógłby tutaj liczyć na pewne oszczędności. Pewnie "niewielkich miliardów" można szukać też na poziomie samych ministerstw w postaci tzw. naturalnych oszczędności wynikających z realizacji zadań w kwotach niższych niż pierwotnie zakładano.

Tajemnicze potrzeby pożyczkowe

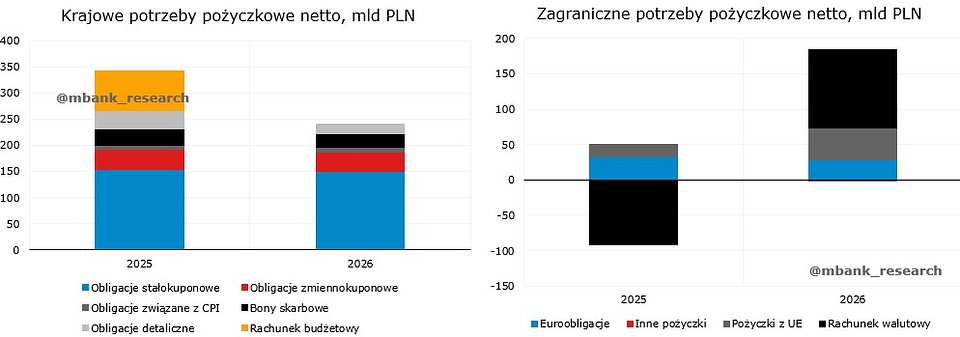

Jednym z najciekawszych punktów każdej ustawy budżetowej jest sposób sfinansowania potrzeb pożyczkowych. Te w ujęciu netto, czyli po korekcie o wydatek związany z rolowaniem zapadającego zadłużenia, mają wynieść blisko 423 mld zł. To rekordowo wartość, znacznie powyżej oczekiwanych na ten rok 300 mld zł. Zachodzi więc pytanie skąd tak wysokie potrzeby pożyczkowe jeśli weźmiemy pod uwagę, iż deficyt budżetu państwa wynieść ma 271 mld zł.

Z wyjaśnieniem przychodzi tutaj konkretna pozycja z projektu ustawy zatytułowana "kredyty i pożyczki udzielone", gdzie widnieje wartość blisko 113 mld zł. Są to środki, które rząd planuje pożyczyć na realizację różnego rodzaju inwestycji. Kwota ta na tle obecnego roku (9,7 mld zł) jest znaczna, co w dużej mierze tłumaczy wysokie potrzeby pożyczkowe na tle nie tak wysokiego deficytu. Na co mogą być przeznaczone ww. środki? Stawiamy, że może chodzić o inwestycje związane z transformacją energetyczną, gdyż potrzeby te w dużym stopniu mają być finansowane ze środków unijnych.

Tutaj przechodzimy do sedna, czyli sposobu sfinansowania potrzeb pożyczkowych netto. Jest to też istotna sekcja z punktu widzenia inwestorów na rynku dłużnym. Co planuje rząd? W przypadku potrzeb krajowych najistotniejszą informacją jest to, że planowane emisje obligacji hurtowych mają być niemalże takie same jak w tym roku. Rząd planuje pozyskać znacznie mniejsze środki z obligacji detalicznych (18 mld zł vs. 35 mld zł w tym roku).

W przypadku potrzeb zagranicznych również na inwestorów w euroobligacje czeka pozytywna informacja, gdyż planowana na przyszły rok podaż tych papierów ma być o kilka miliardów niższa niż tegoroczny plan. Na poniższym wykresie widać jasno, że najwięcej finansowania ma pochodzić z funduszy unijnych (w dużej mierze odzwierciedlone w rachunku budżetowym), w tym z pożyczek. To główne źródło finansowania kredytów, jakich rząd chce udzielić w przyszłym roku.

Konstytucyjne limity zadłużenia

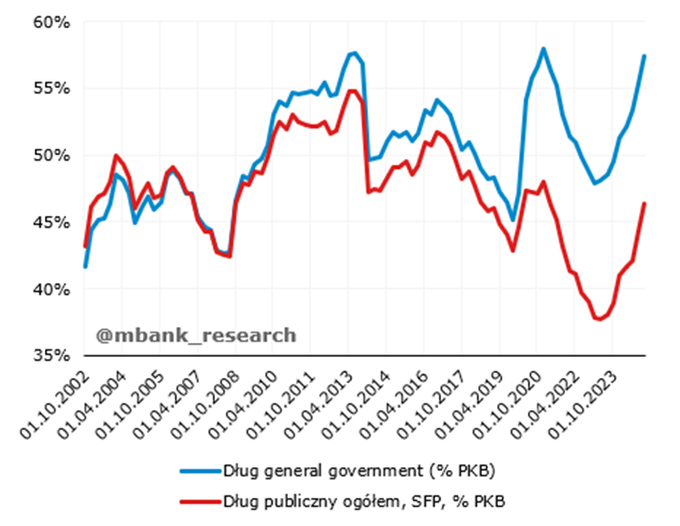

Według projektu ustawy budżetowej wskaźnik zadłużenia w przyszłym roku ma wzrosnąć do 66,8% PKB. Jednocześnie wskaźnik zadłużenia według polskiej definicji, do której zastosowanie mają limity konstytucyjne wzrosnąć ma do 53,8% PKB, a więc poniżej pierwszego limitu 55%. O jakich limitach w ogóle mówimy?

W polskiej konstytucji można odnaleźć dwa obowiązujące limity zadłużenia 55% oraz 60%. Przekroczenie progu 55% oznacza konieczność uchwalenia przyszłorocznego budżetu bez deficytu, brak podwyżek wynagrodzeń w sferze budżetowej czy ograniczenie waloryzacji rent i emerytur maksymalnie do wskaźnika CPI z poprzedniego roku. Przebicie progu 60% dodatkowo zobowiązuje rząd do przedstawienia programu mającego na celu obniżyć dług do poniżej 60%, a także oznacza brak możliwości deficytu w jednostkach samorządu terytorialnego.

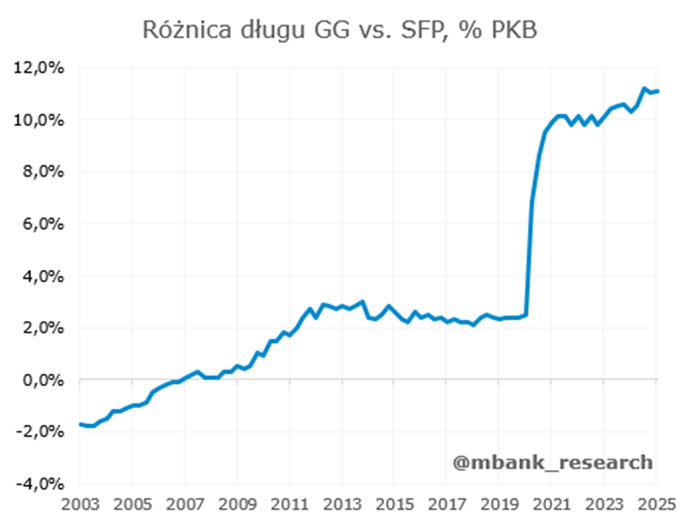

Czy Polska może przekroczyć któryś z tych limitów? Naszym zdaniem nie, choć ryzyko takiego scenariusza na pewno wzrosło w ostatnim czasie. Z czego wynika nasz tok rozumowania? Na poniższych wykresach pokazujemy różnicę między dwiema definicjami długu - krajową (SFP) oraz unijną (general government). Aktualnie różnica ta sięga 11% PKB i po drastycznym wzroście w okresie pandemii (efektywne wypychanie długu do funduszy pozabudżetowych) nastąpiło jej ustabilizowanie. Działo się to jednak w okresie spadającego zadłużenia w relacji do PKB wskutek wysokiej inflacji. Niemniej w momencie ponownego wzrostu wskaźników zadłużenia różnica ta znowu zaczęła rosnąć.

To wszystko działo się pomimo zapowiedzi MF odnośnie do konsolidacji wydatków budżetowych do sektora centralnego. Pokazuje to, że w miarę rosnącego zadłużenia bodziec do wypychania kolejnych wydatków poza polską definicję długu rośnie. Z tego powodu nie sądzimy, aby progi ostrożnościowe zostały przekroczone, a bardziej prawdopodobne jest naszym zdaniem ponowna intensyfikacja zjawiska wypychania zadłużenia poza jego krajową definicję.

Fitch widzi i reaguje

Wysoki dług finansów publicznych staje się problemem. Agencja Fitch obniżyła kilka dni temu perspektywę dla polskiego ratingu (A-) do negatywnej ze stabilnej. W uzasadnieniu wskazano na pogarszającą się sytuację finansów publicznych, wysoki deficyt, szybki wzrost zadłużenia i wyzwania polityczne. Ten ostatni element zdaje się najciekawszy, gdyż Fitch bezpośrednio odnosi się do różnicy w poglądach rządu i prezydenta w kontekście wdrażania nowych podatków. Zdaniem agencji oznaczać to może brak wiarygodnej strategii konsolidacji fiskalnej przed wyborami parlamentarnymi w 2027 roku.

Decyzja ta jest wyraźnym sygnałem ostrzegawczym dla rządu i wskazuje dość klarownie, że bez podjęcia konkretnych działań nakierowanych na zmniejszenie deficytów, Polska znajduje się na wzrostowej ścieżce zadłużenia. Choć reakcji rynkowej na decyzję Fitch w zasadzie nie było, to należy mieć na uwadze, że w tym roku czekają nas jeszcze dwa przeglądy ratingu ze strony S&P oraz Moody's. Zwłaszcza decyzja Moody's (19 września) może być ciekawa, gdyż agencja ta utrzymuje najwyższy rating spośród trzech kluczowych instytucji.

Reasumując, bez wiarygodnej ścieżki konsolidacji fiskalnej wyzwań dla rządu będzie przybywać. Wiarygodność ta może być budowana albo poprzez ograniczanie wydatków (mało preferowana opcja w koalicji rządzącej), albo wzrosty po stronie dochodowej, gdzie w ostatnim czasie - jak pokazaliśmy w niniejszym tekście - istnieje duża różnica zdań między rządem, a kancelarią prezydenta. Całościowy obraz ratuje jednak wciąż solidny wzrost gospodarczy z relatywnie szybkim wzrostem nominalnego PKB oraz względnie niskie zadłużenie prywatne.